ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение…4

1 Понятие, виды и особенности использования банковских пластиковых карт….7

-

История возникновения и развития банковских карт….7

1.2 Классификация банковских карт….14

1.3 Порядок проведения расчетов и особенности использования пластиковых карт…20

2 Исследование деятельности ПАО «Связь-Банк» на рынке пластиковых карт..32

2.1 Финансово-экономическая характеристика банка…32

2.2 Анализ деятельности ПАО «Связь-Банк» на рынке пластиковых карт…49

2.3 Оценка эффективности деятельности ПАО «Связь-Банк» на рынке пластиковых карт….60

3 Направления совершенствования использования пластиковых карт в ПАО «Связь-Банк»…68

3.1 Выявленные недостатки организации деятельности ПАО «Связь-банк» части пластиковых карт..68

3.2 Перспективные направления развития системы пластиковых карт в ПАО «Связь-банк»…73

3.3 Оценка экономической эффективности предлагаемых мероприятий……78

Заключение…88

Библиографический список…91

Приложения А….98

Приложение Б…99

Приложение В…100

1 ПОНЯТИЕ, ВИДЫ И ОСОБЕННОСТИ ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ ПЛАСТИКОВЫХ КАРТ

1.1 История возникновения и развития банковских карт

Дадим определение банковской пластиковой карты. В учебной и научной литературе возможно встретить следующие определения:

1) банковская пластиковая карта - это персонифицированный платежный инструмент, предоставляющий ее владельцу возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Прием карты к оплате и выдача наличных по ней осуществляются в предприятиях торговли и сервиса и банках, входящих в платежную систему, осуществляющую обслуживание карт;1

2) банковская карта - пластиковая карта, привязанная к одному или нескольким расчетным счетам в банке. Используется для оплаты товаров и услуг, в том числе через Интернет, а также снятия наличных; 2

3) банковские карты - это финансовые карты, которые банки выпускают и используют в качестве инструмента привлечения средств клиентов;3

4) банковская пластиковая карта - это одна из разновидностей финансовых карт, которая является персонифицированным платёжным средством, предназначенным для оплаты товаров, услуг и получения наличных денежных средств в банках и банковских автоматах (банкоматах); 4

5) банковская пластиковая карточка – это инструмент безналичных расчетов и средство получения кредита.

Символической точкой отсчета в мировой истории пластиковых карт принято считать встречу внука основателя одного из крупнейших американских универмагов Альфреда Блумингдейла, главы небольшой финансовой компании Hamilton Credit Corporation Фрэнка Макнамары и юриста этой компании Ральфа Шнайдера, которая случилась в 1949 г. в одном из ресторанов Манхэттена (Нью-Йорк, США). В результате этой дружеской беседы за столом и появилась на свет карта Diners Club – первая массовая платежная карта в мире, как считают многие исследователи. Что именно подсказало друзьям идею выпуска платежной карты – на этот счет история не дает однозначного ответа. По одной версии это был опыт некоего американца, позволявшего знакомым за определенный процент пользоваться его счетом в банке для оплаты покупок, по другой – опыт японских предприятий, которые после окончания Второй мировой войны, когда Япония оказалась в кризисной ситуации, выдавали сотрудникам сначала «расписки», по которым люди могли получить в определенных магазинах и столовых товары и продукты в счет будущей зарплаты, а потом вместо расписок стали выдавать картонные карты. Вполне возможно, что на самом деле процесс открытия платежных карт, как любого другого открытия, протекал одновременно и независимо как в США, так и в Японии, а возможно, и еще в какой-либо стране, как это часто бывает в мировой истории. Так или иначе, но именно карта Diners Club стала первой массовой платежной картой.

China UnionPay (CUP) – китайская национальная платежная система, объединяющая множество китайских и некоторое количество зарубежных банков. Она появилась в 2002 году и изначально работала на внутреннем рынке, защищенном от конкуренции со стороны международных карточных систем Visa и MasterСard. Но несколько лет назад China UnionPay начала экспансию на зарубежные рынки и очень быстро распространилась по всему миру. Объем операций по картам UnionPay за пределами Китая пока нельзя сравнить с объемом операций крупнейших платежных систем. Но он очень быстро растет – на десятки процентов каждый год. В последние 3-5 лет UnionPay начала активно работать с Россией, стремясь отвоевать долю рынка у испытывающих проблемы в связи с возросшими политическими рисками международных платежных компаний.

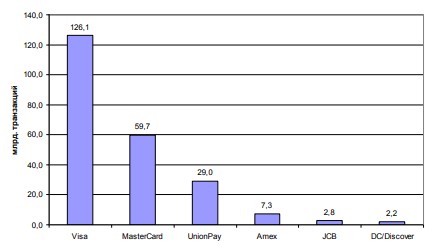

При этом, особенностью CUP является проведение более крупных транзакций, нежели чем всеми остальными конкурентами, в результате чего по количеству проведённых транзакций Visa и MasterCard выигрывают у CUP (рисунок 1).7

Рисунок 1 – Объёмы проведения транзакций крупнейшими мировыми платёжными системами в 2015 г.

По данным исследовательской компании Nilson Report, дебетовые карты China UnionPay в 2013 году впервые вышли на первое место в мире по совокупному торговому обороту, обойдя кредитные карты Visa и все другие способы платежей. Среди дебетовых карт мировое лидерство CUP по объемам торговых платежей и вовсе неоспоримо: доля китайской платежной системы превышает 47 %, тогда как доля карт Visa составляет 40,6 %, а MasterСard – 12,2 %.

Первой платежной картой, появившейся в России (тогда еще – в Советском Союзе), видимо, следует считать карту международной платежной системы Diners Club. Именно эти карты стали приниматься в системе магазинов «Березка» в 1969 г. А спустя почти двадцать лет, в 1988 г., спортсменам советской Олимпийской сборной, направлявшейся для участия в Олимпийских играх в Сеуле, впервые были выданы карты другой международной платежной системы – Visa International. Но большого распространения международные карты по тогда не получили. И только после начала формирования в России системы коммерческих банков (точкой отсчета этого можно считать принятие в 1990 г. Закона «О банках и банковской деятельности») у банковских пластиковых карт как платежного инструмента, ориентированного на держателей – частных лиц, появилось в России большое будущее.

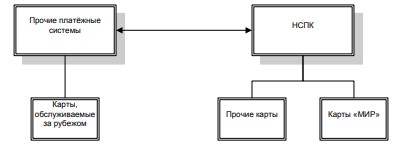

На сегодняшний день в нашей стране происходит процесс формирования национальной расчётной инфраструктуры пластиковых карт. Он состоит в том, что транзакции, совершаемые в РФ, обрабатываются также в РФ. При этом, осуществляется также взаимодействие и с процессинговыми центрами и других стран, при необходимости принятия данных по транзакциям российских карт за рубежом, либо передаче данных при транзакциях зарубежных карт в РФ. Схема данного взаимодействия представлена на рисунке 2.

Рисунок 2 – Схема взаимодействия между НСПК и прочими платёжными системами при обработке транзакций по банковским пластиковым картам

На сегодняшний день в РФ стоит задача организации приёма карт «Мир» в других платёжных системах, для чего ведутся переговоры с такими системами, как JCB и UnionPay. 10

1.2 Классификация банковских карт

Существует множество признаков, по которым можно классифицировать банковские пластиковые карты. Среди них возможно выделить следующие классификационные признаки:

1) по используемому механизму расчетов: – двусторонние системы – возникли на базе двусторонних отношений между участниками расчетов, при которых владельцы карт могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карт;

– многосторонние системы. Предоставляют владельцам карт возможность покупать товары в кредит у различных торговых организаций, которые признают данные карты в качестве платежного средства.

2) по виду проводимых расчетов:

– кредитные карты – карты, использование которых позволяет держателям банковских карт, согласно условиям договора с эмитентом, осуществлять операции в размере предоставленной кредитной линии и в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и/или получения наличных денежных средств;

– дебетовые (расчетные) карты – карты, выдаваемые владельцам средств на банковском счете; их использование позволяет держателям банковских карт, согласно условиям договора с эмитентом, распоряжаться находящимися на его счете денежными средствами в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и/или получения наличных денежных средств;

2 ИССЛЕДОВАНИЕ ДЕЯТЕЛЬНОСТИ ПАО «СВЯЗЬ-БАНК» НА РЫНКЕ ПЛАСТИКОВЫХ КАРТ

2.1 Финансово-экономическая характеристика банка

Связь-Банк является универсальным кредитно-финансовым учреждением. Головной офис Банка расположен в Москве. Региональная сеть Связь-Банка насчитывает более 120 точек продаж в 53 регионах РФ.

Связь-Банк является акционером «АО АКИБ «Почтобанк» (г. Пермь).

В ноябре 2014 года Банк изменил полное фирменное наименование Межрегиональный коммерческий банк развития связи и информатики (открытое акционерное общество) на Межрегиональный коммерческий банк развития связи и информатики (публичное акционерное общество). В связи с чем сокращенное наименование Банка ОАО АКБ «Связь-Банк» изменилось на ПАО АКБ «Связь-Банк».

Главный акционер Связь-Банка – Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», которой принадлежит 99,6504 % акций Банка.

Ключевыми направлениями деятельности Связь-Банка являются обслуживание юридических и физических лиц, организация долгового финансирования, международный бизнес: работа на международных финансовых рынках, торговое и структурное финансирование, внешние заимствования.

В корреспондентскую сеть Банка входит более чем 100 иностранных и российских финансовых институтов, в числе которых: Commerzbank AG (Германия), Raiffeisen Bank International AG (Австрия), VTB Bank Deutschland AG (Франкфурт), Sumitomo Mitsui Banking Corporation (Токио), Zurcher Kantonalbank (Цюрих), Внешэкономбанк, ОАО «Сбербанк России», Банк ВТБ (ОАО), «Россельхозбанк» (ОАО), АО ЮниКредит Банк , АКБ «Банк Москвы» (ОАО), ПАО Банк «ФК Открытие», АО «Райффайзенбанк» , ПАО Банк ЗЕНИТ и другие. По данным «Интерфакс-ЦЭА», по итогам II квартала 2015 года, Банк занимает 22 место среди 100 крупнейших банков России по размеру активов.

По данным Центрального Банка Российской Федерации, Связь-Банк входит в список 30 крупнейших банков России.

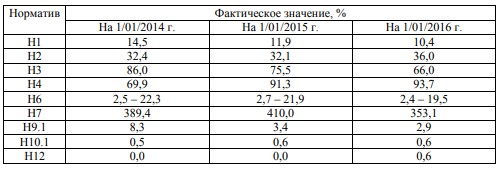

Таблица 8 – Значения экономических нормативов ПАО АКБ «Связь-банк» за 2013-2015 гг.

Как видно из вышеприведённой таблицы, все нормативы банком на отчетную дату соблюдены, что свидетельствует о его устойчивом финансовом и экономическом состоянии и возможности своевременного удовлетворения требований кредиторов.

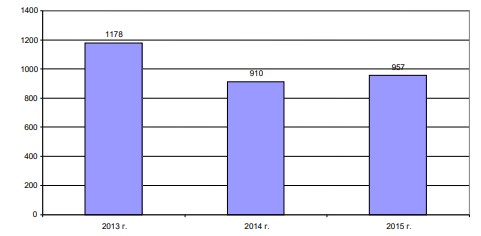

Динамика чистой прибыли банка представлена на рисунке 6.

Рисунок 6 – Динамика объёмов чистой прибыли ПАО АКБ «Связь-Банк» в 2013-2015 гг.

Анализ данного рисунка показывает, что в целом банк осуществляет свою деятельность прибыльно, однако, если в 2013 году размер чистой прибыли составлял 1178 млн. руб., то по итогам 2014 года фиксируется снижение данного показателя до 910 млн. руб. или на 22,8 %.

ЗАКЛЮЧЕНИЕ

Пластиковая карта является комплексным инструментом, включающим в себя расчётную и информационную компоненты, а также компоненту обеспечения лояльности. При этом, для современных банков приоритетной является расчётная компонента пластиковой карты, как дающая возможность банку предоставлять клиенту услуги и, таким образом, формировать свои доходы.

Текущий этап развития пластиковых карт в мире характеризуется переходом от магнитных карт к чиповым. Последние имеют существенно более высокий уровень защищённости, совмещают в себе не только расчётный, но и учётный компонент по умолчанию, позволяют осуществлять расчёты в условиях плохого качества связи.

Современная практика развития пластиковых карт в РФ показывает, что наблюдается рост значимости использования пластиковых карт как инструмента, прежде всего, безналичных расчётов. Следствием этого является как увеличение объёмов банковских финансовых ресурсов, так и повышение значимости связанных с пластиковыми картами дополнительных услуг, следствием чего является внедрение в практику работы с пластиковыми картами пакетных услуг.