ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение…..6

1 Теоретические основы учёта и анализа материально-производственных запасов….9

1.1 Сущность, классификация и оценка материально-производственных запасов….9

1.2 Бухгалтерский учёт хозяйственных операций по движению материально-производственных запасов…16

1.3 Методика анализа материально-производственных запасов..31

2 Характеристика деятельности ООО «Амурагроцентр»…..42

2.1 Организационно-экономическая характеристика ООО «Амурагроцентр»..42

2.2 Анализ финансового состояния ООО «Амурагроцентр»….45

2.3 Организация бухгалтерского учёта в ООО «Амурагроцентр»…..56

3 Бухгалтерский учёт и анализ МПЗ в ООО «Амурагроцентр»……..65

3.1 Оценка и документальное оформление движения МПЗ в ООО «Амурагроцентр»…65

3.2 Синтетический и аналитический учёт МПЗ в ООО «Амурагроцентр»….72

3.3 Анализ состава, структуры и движения МПЗ, оценка эффективности их использования в ООО «Амурагроцентр»…82

3.4 Предложения по совершенствованию учёта МПЗ в ООО «Амурагроцентр»…89

Заключение…96

Библиографический список…99

Приложение А Бухгалтерская финансовая отчётность ООО «Амурагроцентр» за 2013-2015 гг..104

Приложение Б Положение о порядке инвентаризации МПЗ в ООО «Амурагроцентр»..108

Приложение В Ведомость учета инвентаря и хозяйственных принадлежностей на 2016 год..120

Приложение Г Акт на списание инвентаря и хозяйственных принадлежностей, учитываемой на счёте №013..121

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА МАТЕРИАЛЬНОПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1 Сущность, классификация и оценка материальнопроизводственных запасов

«Особое значение в деятельности предприятия имеют материальные ресурсы, которые являются предметом труда. Материальные ресурсы – совокупность предметов труда, которые участвуют в процессе производства (сырье, материалы, топливо, энергия, полуфабрикаты и прочие)». 1

Особенностью материальных ресурсов в экономике предприятия является то, что они являются частью оборотных средств. В результате этого оборота осуществляется процесс хозяйственной деятельности предприятия (рисунок 1).

Рисунок 1 – Место материальных ресурсов в процессе оборота оборотных средств предприятия

Первая стадия цикла воспроизводства – «денежная». Это подготовительная стадия в сфере обращения, где происходит превращение денежных средств в форму материальных ресурсов. На стадии «производство» материальные ресурсы утрачивают свою потребительную стоимость, приобретают новые свойства и качества, становятся потенциально полезными, то есть приобретают потенциальную потребительную стоимость, которая становится реальной в процессе распределения и обмена. Стадия «производство» заканчивается выпуском готовой продукции предприятия.

«Производственные запасы (сырье, материалы, топливо и др.), являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс организации, в котором они используются однократно. Себестоимость их полностью передается на вновь созданный продукт, занимая при этом довольно высокий удельный вес». 3

В настоящее время в условиях рыночной экономики определяющее значение приобретают качественные показатели, например, такие, как снижение удельных затрат сырья, материалов и топлива. Этого можно достигнуть увеличением использования прогрессивных конструкционных материалов, металлических порошков и пластмасс, заменой дорогостоящих материалов более дешевыми, синтетическими без снижения качества продукции, сокращением отходов производства.

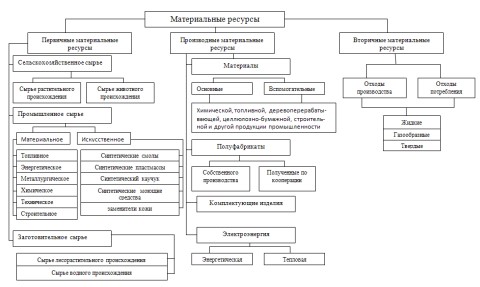

«В наиболее полном виде классификация материальных ресурсов по признаку происхождения может быть проведена следующим образом (рисунок 2)». 5

Рисунок 2 – Материально-вещественная классификация материальных ресурсов

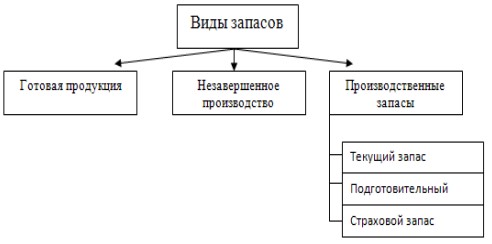

Важнейшей частью материальных ресурсов является та их часть, которая может быть сохранена – запасы. Наиболее общая классификация запасов на предприятии может быть представлена следующим образом (рисунок 3).

Рисунок 3 – Классификация запасов

«В наиболее общем виде на предприятии существует три вида запасов материально-товарных ценностей, определяющих его функционирование: производственные запасы, незавершенное производство, запасы готовой продукции. Все они по своему содержанию имеют натуральную и стоимостную оценку.

2 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ООО «АМУРАГРОЦЕНТР»

2.1 Организационно-экономическая характеристика ООО «Амурагроцентр»

ООО «Амурагроцентр» создано в соответствии с федеральным законом «Об акционерных обществах» № 14-ФЗ от 08.02.1998 г. и свою деятельность осуществляет на основании устава и действующего законодательства. Учредителем общества на момент его создания является А.В. Сарапкин. Общество зарегистрировано МИ ФНС России №1 по Амурской области 16.07.2008 г.

Местонахождение общества: Россия, 675002, Амурская область, г. Благовещенск, ул. Амурская, 17. Целью деятельности организации является удовлетворение общественных потребностей в товарах, работах и услугах; извлечение прибыли на основе производственной и коммерческой деятельности.

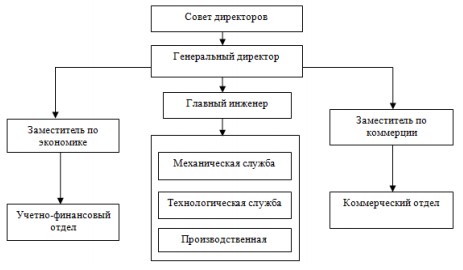

Организационная структура управления ООО «Амурагроцентр» представлена на рисунке 5.

Рисунок 5 – Организационная структура управления ООО «Амурагроцентр»

В состав ООО «Амурагроцентр» входит сеть элеваторов расположенных в основных заготовительных районах Амурской области (п.Поярково, п.Серышево, г.Белогорск, г.Благовещенск, Завитинский ХПП) и Еврейской АО в г.Биробиджан. Амурагроцентр имеет собственную торговую сеть по всей территории Амурской области, филиалы в г. Москва, Хабаровск, Владивосток.

2.2 Анализ финансового состояния ООО «Амурагроцентр»

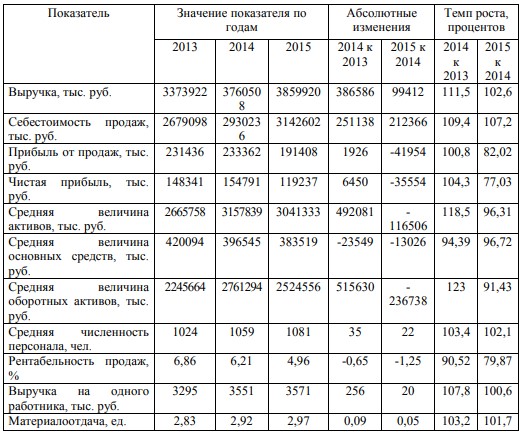

Основные показатели хозяйственной деятельности предприятия представлены в таблице 4.

Таблица 4 – Основные экономические показатели деятельности ООО «Амурагроцентр» за 2013-2015 гг.

В анализируемом периоде наблюдается спрос на продукцию предприятия, что обусловлено увеличением выручки с 3373922 тыс. руб. в 2013 году до 3859920 тыс. руб. в 2015 году.

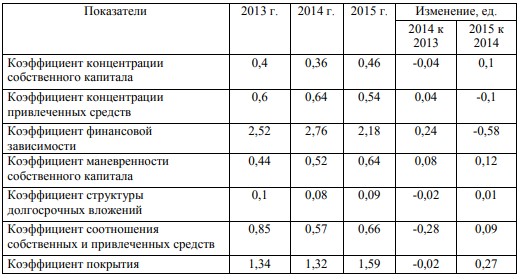

Таблица 7 – Анализ коэффициентов финансовой устойчивости ООО «Амурагроцентр»

Коэффициент концентрации собственного капитала имеет положительную динамику, что свидетельствует об увеличении собственного капитала предприятия, приходящегося на 1 руб. активов. Увеличение данного показателя следует рассматривать как положительную тенденцию. Коэффициент заемного капитала, напротив, снизился в анализируемом периоде, что свидетельствует о снижении величины заемного капитала предприятия, приходящегося на 1 руб. финансовых активов.

В анализируемом периоде наблюдается увеличение коэффициента финансовой зависимости имеет отрицательное значение, что позволяет сделать вывод о снижении зависимости ООО «Амурагроцентр» от внешних кредиторов. Данный показатель позволяет определить величину заемного капитала предприятия, приходящуюся на 1 руб. собственных средств.

3 БУХГАЛТЕРСКИЙ УЧЁТ И АНАЛИЗ МПЗ В ООО «АМУРАГРОЦЕНТР»

3.1 Оценка и документальное оформление движения МПЗ в ООО «Амурагроцентр»

В бухгалтерском учёте ООО «Амурагроцентр» оценка МПЗ производится по фактической себестоимости. Согласно учётной политики предприятия, фактической себестоимостью запасов, приобретенных за плату, признается сумма фактических затрат организации на их приобретение. НДС и иные возмещаемые налоги (кроме случаев, предусмотренных законодательством РФ) в фактическую себестоимость не включаются.

Схема формирования фактической себестоимости МПЗ в ООО «Амурагроцентр» представлена на рисунке 8.

Рисунок 8 – Схема формирования себестоимости МПЗ в ООО «Амурагроцентр»

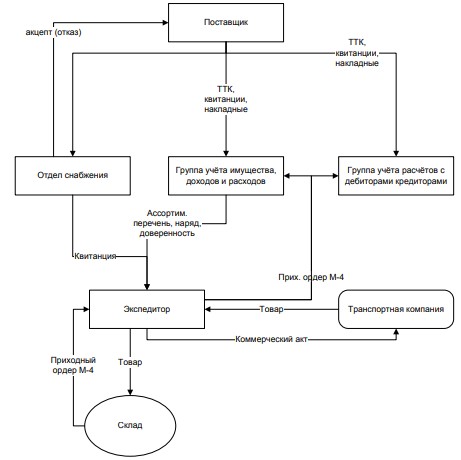

Схема организации аналитического учета материалов в ООО «Амурагроцентр» при поступлении материалов представлена на рисунке 9.

Рисунок 9 – Организация приема материалов от поставщиков в ООО «Амурагроцентр»

Сырье и материалы поступают в ООО «Амурагроцентр» от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчёта. Поступающие в организацию материалы оформляют бухгалтерскими документами в следующем порядке.

ЗАКЛЮЧЕНИЕ

Материально-производственные запасы (МПЗ) – это совокупность материального имущества, принадлежащего к оборотным активам. Сюда относятся: материалы, незавершенное производство, готовая продукция, товары.

В российский условиях учет МПЗ регламентируется ПБУ 5/01, который определяет понятие запасов, порядок их оценки и отпуска в производство и отражения данной информации в бухгалтерском учете.

Основной целью анализа материальных ресурсов является, прежде всего, выявление резервов снижения объёмов как использования, так и хранения, что снижает уровень себестоимости готовой продукции. При этом, анализ материальных ресурсов проводится по их составу структуре, а также по факторам влияния. Отдельной значимой задачей анализа МПЗ является их нормирование, с целью высвобождения средств в оборот.

ООО «Амурагроцентр» является крупным предприятием, осуществляющим переработку сельскохозяйственной продукции, прежде всего – переработку сои, производство соевого масла, шрота, а также комбикормов. Предприятие характеризуется значительным масштабом деятельности в пределах Амурской области.