ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение……………………………………………………………………...6

1 Теоретические аспекты бухгалтерского учета затрат и калькулирования себестоимости продукции…………………………….9

1.1 Понятие и классификация затрат на производство………………….9

1.2 Бухгалтерский учет затрат на производство сельскохозяйственной продукции…………………………………………………………………..21

1.3 Методы калькулирования себестоимости сельскохозяйственной продукции…………………………………………………………………..33

2 Характеристика деятельности ИП Кульганов А. А………………….38

2.1 Организационно-экономическая характеристика ИП Кульганов А. А……………………………………………………………………………. 38

2.2 Основные экономические показатели, характеризующие деятельность ИП Кульганов А. А………………………………………..41

2.3 Организация бухгалтерского и налогового учета в ИП Кульганов А. А……………………………………………………………………………..50

3 Бухгалтерский учет затрат и калькулирование себестоимости продукции в ИП Кульганов А. А………………………………………..58

3.1 Документальное оформление операций по учету затрат на производство продукции зерновых и зернобобовых культур………..58

3.2 Синтетический и аналитический учет затрат на производство зерновых и зернобобовых культур……………………………………….64

3.3 Калькулирование себестоимости продукции зерновых и зернобобовых культур…………………………………………………….72

3.4 Пути совершенствования бухгалтерского учета и калькулирования зерновых и зернобобовых культур………………………………………76

Заключение…………………………………………………………………87

Библиографический список………………………………………………90

Приложение А Бухгалтерский баланс…………………………………..95

Приложение Б Отчет о финансовых результатах

Приложение В Плановая калькуляция себестоимости сои на 2015 год

Приложение Г Плановая калькуляция себестоимости гречихи на 2015 год

Приложение Д Фактическая калькуляция себестоимости сои на 2015 год

Приложение Е Фактическая калькуляция себестоимости гречихи на 2015 год

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1 Понятие и классификация затрат на производство

Затраты – это стоимостное выражение использованных в хозяйственной деятельности организации за отчётный период материальных, трудовых, финансовых и иных ресурсов.

Затраты предприятия можно отнести как в актив, так и в расходную часть организаций. Затраты на любом предприятии являются одним из важнейших элементов производственного процесса, важнейшей категорией экономики и практики хозяйствования. Огромную роль затраты занимают в бухгалтерском учете каждой организации. Затраты предприятия могут быть выражены через термины: «издержки», «расходы».

Издержки производства (обращения) – это затраты живого и овеществленного труда на изготовление продукции, товаров (выполнение работ, оказание услуг) и их продажу2

Группировка затрат может осуществляться по основным направлениям, представленным на рисунке 2.

Рисунок 2 – Группировка затрат по основным направлениям

Для учета и планирования затрат на производство и реализацию продукции применяются две взаимодополняющие классификации: поэлементная и калькуляционная (по статьям расходов)6 . Затраты называются экономическими элементами, если они однородны по своему экономическому содержанию независимо от места осуществления и назначения.

1.2 Бухгалтерский учет затрат на производство сельскохозяйственной продукции

Процесс организации и ведения бухгалтерского (финансового) учета на сельскохозяйственных предприятиях носит специфический характер, связанный с тем, что производственный процесс в этой отрасли непосредственно связан с окружающей природой, землей и живыми организмами – животными и растениями, которые выступают в качестве предметов труда.

Производственный цикл в основном состоит в целенаправленном воздействии на живые организмы – выращивание их до определенной кондиции, приобретение ими полезных свойств, качеств, которые необходимы человеку.

Бухгалтерский учет в сельскохозяйственной отрасли также представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций14 .

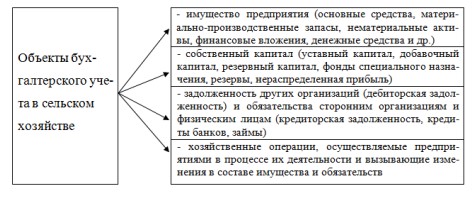

Объекты бухгалтерского учета в сельском хозяйстве представим в виде рисунка (рисунок 5).

Рисунок 5 – Объекты бухгалтерского учета в сельском хозяйстве

Основной задачей бухгалтерского учета на сельскохозяйственных предприятиях являются сбор и обобщение полученной информации, проведение экономического анализа показателей.

Бухгалтерский учет на предприятии ведется в соответствии с Федеральными нормами и стандартами ведения учета, Приказом об учетной политике с утвержденным руководителем рабочим планом счетов. В учете используется первичная учетная документация (типовая и разработанная на самом предприятии). Также при организации учета устанавливается порядок проведения инвентаризации и методы оценки видов имущества и обязательств, правила документооборота и технология обработки учетной информации

2 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ИП КУЛЬГАНОВ А. А.

2.1 Организационно-экономическая характеристика ИП Кульганов А. А.

Индивидуальный предприниматель Кульганов Андрей Анатольевич зарегистрировался в Межрайонной инспекции ФНС № 3 по Амурской области 14.04.2005 года.

Юридический адрес: 676366, Амурская область, Серышевский район, с. Украинка, ул. Юбилейная 23, производственная база.

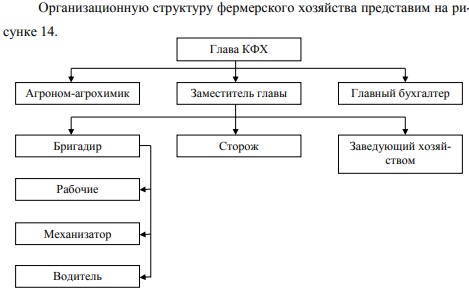

Рисунок 14 – Организационная структура ИП Кульганов А. А.

Индивидуальный предприниматель Кульганов Андрей Анатольевич является главой крестьянского (фермерского) хозяйства. В его подчинении находятся его заместитель, агроном-агрохимик и главный бухгалтер. Заместителю подчиняются: бригадир, два сторожа и заведующий хозяйством.

Ценовая и сбытовая политика в ИП Кульганов А. А. зависит от спроса на рынке на ту или иную продукцию, от затрат, формирующих себестоимость. Также немаловажным фактором, влияющим на процесс ценообразования, являются климатические условия и техногенная обстановка. Поэтому цены постоянно колеблются и не носят стабильный характер. Также цены на сельхозпродукцию зависят от состояния экономики в стране в целом (внешние факторы), такие как инфляция, рост цен на тепловые и энергетические носители, увеличение цен на горюче-смазочные материалы, на стоимость транспортировки и переработки полученной сельскохозяйственной продукции

3 БУХГАЛТЕРСКИЙ УЧЕТ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ В ИП КУЛЬГАНОВ А. А.

3.1 Документальное оформление операций по учету затрат на производство продукции зерновых и зернобобовых культур

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Для отражения фактов хозяйственной жизни основанием для ведения учета у ИП Кульганов А. А. служат первичные учетные документы:…

Записи в них производят последовательно по мере оформления документов и поступления имущества.

Для учета поступления продукции растениеводства и животноводства, произведенной в хозяйстве, покупной продукции и материалов, а также для расходования продукции и материалов, и контроля за их использованием в крестьянских (фермерских) хозяйствах применяют Книгу учета продукции и материалов (ф. № 2 – КХ). В указанной книге записи ведут в течение года по мере совершения хозяйственных операций.

Осуществляя, таким образом, учет доходов и расходов можно по данным указанного журнала определить их общую сумму за каждый месяц и нарастающим итогом с начала года.

По истечении календарного года ИП Кульганов А. А. определяет конечный финансовый результат хозяйственной деятельности, для чего предусмотрено ведение Ведомости финансовых результатов (ф. № 5 – КХ). Записи в эту ведомость производят ежемесячно (или ежеквартально) путем переноса итоговых сумм по статьям из журнала учета хозяйственных операций. Разница между доходной и расходной частями ведомости составляет финансовый результат хозяйства.

Эффективность ведения бухгалтерского учета зависит, прежде всего, от правильной организации работы с первичными документами, которые удостоверяют факт совершения хозяйственной операции. Все записи в бухгалтерском учете о затратах и реализации продукции зерновых и зернобобовых культур основываются на данных соответствующих первичных документов по учету затрат труда, предметов труда, средств труда и реализации продукции.

Документы по учету средств труда фиксируют затраты по использованным средствам труда, которые выражаются начисленной амортизацией. К ним относится Ведомость начисленной амортизации. В нее записывают наименование объекта ОС, инвентарный номер, процент амортизации, балансовую стоимость, износ, остаточную стоимость ОС. В этот документ записывают все основные средства в группировке по каждому объекту и по амортизационным группам в соответствии с типовой классификацией. Также ведется учет по расходу нефтепродуктов, основным документом списания нефтепродуктов является путевой лист.

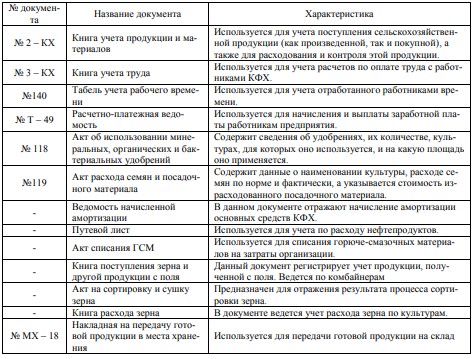

Для наглядности представим документы по учету затрат на производство и выхода продукции зерновых и зернобобовых культур в ИП Кульганов А. А. в таблице 7.

Таблица 7 – Документы по учету затрат на производство и выхода продукции зерновых и зернобобовых культур у ИП Кульганов А. А

ЗАКЛЮЧЕНИЕ

В процессе написания бакалаврской работы были изучены теоретические вопросы основы учета затрат на производство и калькулирование себестоимости продукции. Изучена классификация затрат на производство сельскохозяйственной продукции, бухгалтерский учет затрат на производство сельскохозяйственной продукции. Также были рассмотрены методы калькулирования себестоимости сельскохозяйственной продукции.

В практической части была дана организационно-экономическая характеристика исследуемого предприятия – ИП Кульганов А. А. – глава крестьянско-фермерского хозяйства.

Основным видом деятельности исследуемого КФХ является выращивание зерновых и зернобобовых культур. Причем наибольший удельный вес в структуре выручки занимает выращивание сои.

Основной целью деятельности является удовлетворение потребностей юридических и физических лиц в услугах и товарах, производимых предприятием, а также других видов деятельности с целью извлечения прибыли.

На протяжении последних трех лет наблюдается стабильной рост выручки. В 2014 году произошел скачок себестоимости (снижение), но к 2015 году показатель выровнялся. В 2013 году КФХ понесло убытки из-за наводнения, но в дальнейшем получало прибыль. Коэффициенты платежеспособности говорят о том, что предприятие способно рассчитываться по своим обязательствам.