ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 5

1 Теоретические аспекты учета и анализа использования средств целевого финансирования 8

1.1 Понятие, виды и назначение целевых средств 8

1.2 Нормативно-правовое регулирование учета целевых средств 14

1.3 Порядок отражения в бухгалтерском учете целевых средств 17

2 Организационно экономический анализ деятельности МКП «ГСТК» 30

2.1 Организационно-экономическая характеристика МКП «ГСТК» 30

2.2 Горизонтальный и вертикальный анализ активов и пассивов

организации по бухгалтерскому балансу 40

2.3 Организация бухгалтерского учета на предприятии МКП «ГСТК» 47

3 Бухгалтерский учет и анализ использования средств целевого

финансирования в МКП «ГСТК» 57

3.1 Бухгалтерский учёт целевых средств и организация контроля за их

использованием в МКП «ГСТК» 57

3.2 Анализ поступления и использования целевых средств в МКП «ГСТК» 60

3.3 Совершенствование бухгалтерского учета целевого финансирования 65

Заключение 70

Библиографический список 73

Приложение А Бухгалтерская отчетность МКП «ГСТК» 78

Приложение Б Отчет о финансовых результатах МКП «ГСТК» 81

Приложение В Заявление на получения субсидий 83

Приложение Г Расчет размера субсидии за отчетный период 84

Приложение Д Отчет о фактическом выполнении работ по содержанию и ремонту улично-дорожной сети города Благовещенска 85

Приложение Е План-график выполнения работ по содержанию и ремонту улично-дорожной сети города Благовещенска 86

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ИСПОЛЬЗОВАНИЯ СРЕДСТВ ЦЕЛЕВОГО ФИНАНСИРОВАНИ

1.1 Понятие, виды и назначение целевых средств

В настоящее время целевые средства являются одним из важнейших факторов для развития деятельности организаций. Под этим определением может пониматься довольно обширный спектр хозяйственной деятельности, которые включают в себя как целевое финансирование от государства так и прочие формы экономической поддержки важные для организации. В бухгалтерском учете не существует точного понятия, однако в инструкции по применению плана счетов бухгалтерского учета говорится о том, что вся информация о средствах поступивших от других организаций, а так же средств направленных для осуществления мероприятий целевого назначения, обобщаются и отражаются на счете 86 « Целевое финансирование»1

Целевое финансирование на сегодняшний день это одна из наиболее распространенных форм целевых средств под которой понимается получения безвозмездных денежных средств, для строго определенных целей, которые определяет субъект, их выдавший, ограничивая сферу их применения.

Для признания средств целевыми необходимым условием является определение организацией (физическим лицом) - источником целевого финансирования назначения использования полученного имущества.

При учете средств целевого бюджетного финансирования определяется объект выделения бюджетных средств (направление финансирования), то есть выясняется статус полученных организацией средств, и соответственно решается вопрос о сфере применения данного Положения.

В пунктах 2 и 3 ПБУ 13/2000 указано, что: «При применении настоящего Положения не рассматриваются в качестве экономической выгоды создание инфраструктуры в развивающихся регионах, установление ограничений на деятельность конкурентов, занимающих доминирующее положение на рынке и осуществляющих монополистическую деятельность и т.п. действия, которые могут оказывать влияние на общие хозяйственные условия, в которых ведет деятельность организация.

1.2 Нормативно-правовое регулирование учета целевых средств

Для правильного осуществления бухгалтерского учет средств целевого финансирования, бухгалтеру необходимо знать нормативные акты, которые регулируют данную разновидность бухгалтерской деятельности, а также соблюдать установленные ими требования. На сегодняшний день система нормативно-правового регулирования в сфере бухгалтерского учета в России представлена из документации которая состоит из элементов четырех уровней. Соответственно все типовые документы, необходимые для регулирования средств целевого финансирования в бухгалтерском учете также можно разделить на четыре уровня.

Как уже отмечалось вые основным нормативно - правовым актом, регулирующий порядок ведения бухгалтерского учета целевых средств, является ПБУ 13/2000 «Учет государственной помощи». Однако не все средства которые организация получает от государства, могут подлежать учету в соответствии с ПБУ 13/2000. Порядок учета государственной помощи, изложенный в этом Положении, не распространяется на учет бюджетных средств, получаемые по договорам, предметом которых является продажа продукции, товаров, выполнение работ, оказание услуг. Это объясняется тем, что особенность таких договоров заключается в том, что организации получая бюджетные средства получает и права собственности на товары, результаты работ или оказываются услуги.

1.3 Порядок отражения в бухгалтерском учете целевых средств

Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом и потребностями в информации.

Соответственно основной целью бухгалтерского учета средств целевого финансирования является обеспечение полной, достоверной и своевременной информацией об их поступлении и расходовании всех заинтересованных пользователей, как внутренних, так и внешних.

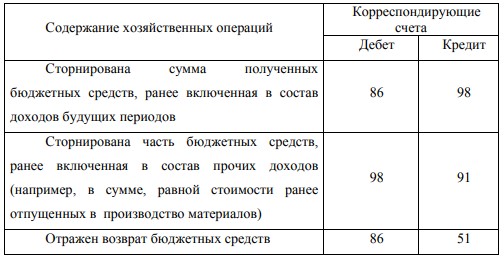

Таблица 3 -Сторнирование проводок в бухгалтерском учете при необходимости возврата целевых средств

При возникновении необходимости возврата в отчетном году бюджетных средств, полученных в предыдущие годы, на сумму, подлежащую возврату, делают записи:

- В части представленных бюджетных средств на финансирование капитальных расходов – в уменьшение целевого финансирования и возникновение задолженности по их возврату. Одновременно отражаются прочие расходы организации и восстанавливается целевое финансирование на сумму амортизации внеоборотных активов, которая была начислена, и несписанную сумму доходов будущих периодов;

- В части бюджетных средств на финансирование текущих расходов – в уменьшение целевого финансирования и возникновение задолженности по возврату этих средств.

2 ОРГАНИЗАЦИОННО ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ МКП «ГСТК»

2.1 Организационно-экономическая характеристика МКП «ГСТК»

Объектом исследования выпускной квалификационной работы послужило Муниципальное казенное предприятие города Благовещенск «Городской сервисно-торговый комплекс» расположенный по адресу Амурская область, г. Благовещенск, ул. Театральная 276.

Муниципальное казенное предприятие города Благовещенска «Городской сервисно-торговый комплекс» (Далее МКП «ГСТК») создано в соответствии с Гражданским кодексом Российской Федерации на основании Постановления Главы Администрации Амурской области от 25.11.1993 года № 527 «О передаче пообъектного состава муниципальной собственности» на базе действующего предприятия районного потребительского общества «Амурский рынок» и приказа Комитета по управлению имуществом города Благовещенска от 19.01.1994 № 1 «Об образовании муниципального предприятия «Благовещенский центральный рынок».

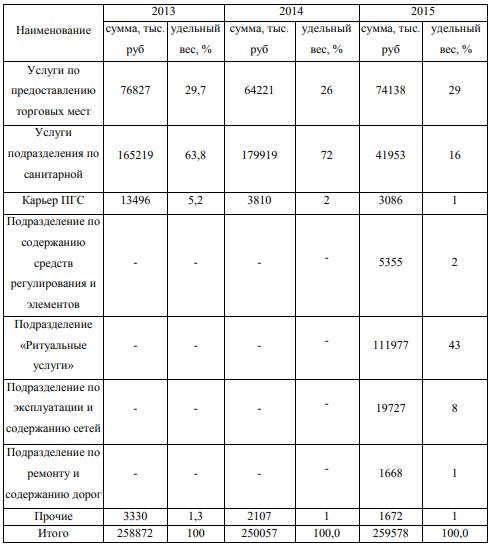

Таблица 9- Анализ себестоимости по основным видам деятельности

Из таблицы 9 видно, что до присоединения муниципальных предприятий уровень себестоимости по основным видам деятельности снижается. За период с 2013 по 2014 года наибольший удельный вес в себестоимости занимают услуги, оказываемые подразделением по санитарной очистке.

3 БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ИСПОЛЬЗОВАНИЯ СРЕДСТВ ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ В МКП «ГСТК»

3.1. Бухгалтерский учёт целевых средств и организация контроля за их использованием

Как уже отмечалось ранее в выпускной квалификационной работе, использование субсидий в МКП «ГСТК» происходит строго по целевому назначению с соблюдением всех условий их предоставления. Учет по этим средствам ведется на счете 86 «Целевое финансирование» Кредитуя этот счет в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» в бухгалтерском учете будут отражаться поступление целевых средств, если же данный счет будет отображаться по дебиту в корреспонденции со счетам 91-1 "Прочие доходы "получим их использование.

Для государства целевое финансирование играет большую роль не только для развития экономики, но и для поддержания инфраструктуры в целом. Не малую значимость в таком финансировании имеет возможность контролировать правильность и рациональность использования переданных в безвозмездное пользование средства целевого характера.

Финансовый контроль за целевыми средствами является неотъемлемым элементом управления финансами и денежными потоками с целью обеспечения целесообразности и эффективности финансовых операций. Таким образом можно сказать, что контролирование целевого финансирования – это регламентированная деятельность специально созданных контролирующих органов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов.

ЗАКЛЮЧЕНИЕ

Целевые средства - это средства, предоставляемые организации на безвозмездной и безвозвратной основе использование которых разрешено в строго определенных целях. Поступление средств целевого назначения может осуществляться за счет ассигнований из местного, регионального, и государственного бюджета, за счет взносов от физических лиц, фондов специального назначения, а так же средств, поступающих от иных организаций и лиц.

В ходе исследования бухгалтерского учета и анализа использования средств целевого назначения была достигнута поставленная цель и решены все необходимые задачи. Подводя итоги проделанной работы, и обобщая полученную информации можно сделать ряд выводов.

В теоретической части выпускной работы были изучены, цели, виды и назначение целевых средств. Кроме того было установлено что бухгалтерский учет средств целевого финансирования осуществляется с применением счета 86 «Целевое финансирование». Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета, а использование полученных средств по целевому назначению отражается по дебету данного счета.