ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 5

1 Теоретические основы бухгалтерского учета и анализа наличия и движения материально-производственных запасов 7

1.1 Экономическая сущность материально-производственных запасов, их оценка и классификация 7

1.2 Особенности бухгалтерского учета поступления и выбытия материально-производственных запасов 15

1.3 Методические аспекты анализа наличия и движения материально- производственных запасов 26

2 Экономическая характеристика и финансовое положение ООО «АмурДез» 34

2.1 Организационно-правовая и экономическая характеристика ООО «АмурДез» 34

2.2 Анализ финансового положения ООО «АмурДез» 37

2.3 Организация бухгалтерского учета в ООО «АмурДез» 42

3 Бухгалтерский учет и анализ наличия и движения материально- производственных запасов в ООО «АмурДез» 47

3.1 Документальное оформление, синтетический и аналитический учет наличия, движения материально-производственных запасов в ООО «АмурДез» 47

3.2 Анализ наличия и движения материально-производственных запасов в ООО «АмурДез» 56

3.3 Рекомендации по совершенствованию бухгалтерского учета материально-производственных запасов в ООО «АмурДез» 62

Заключение 67

Библиографический список 70

Приложение А Бухгалтерская (финансовая) отчетность ООО «АмурДез» за 2015 год

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА НАЛИЧИЯ И ДВИЖЕНИЯ МАТЕРИАЛЬНО- ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1 Экономическая сущность материально-производственных запасов, их оценка и классификация

«Материально - производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой весь производственный процесс предприятия, в котором они используются однократно. Учет материально-производственных запасов на предприятиях Российской Федерации осуществляется согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденному приказом Минфина РФ от 9 июня 2001 г. № 44н. (ред. от 25.10.2010).1»

«Единица бухгалтерского учета материально - производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально - производственных запасов, порядка их приобретения и использования единицей материально - производственных запасов может быть номенклатурный номер, партия, однородная группа.

Покупные полуфабрикаты или полуфабрикаты собственного производства - это материалы, прошедшие определенные стадии обработки, но еще не ставшие готовой продукцией. Их удельный вес в составе производственных запасов определяется уровнем специализации и кооперирования производства.

Вспомогательные материалы служат для придания определенных качеств создаваемому продукту. Они могут также применяться и в целях обеспечения нормальных условий процесса производства (освещение, отопление), обслуживания производственного оборудования.

В разных отраслях промышленности в зависимости от выполняемой роли и расхода одни и те же материалы рассматриваются как основные или как вспомогательные. Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Запасные части предназначены для ремонта и замены износившихся узлов и деталей активной части основных средств – машин и оборудования. Инвентарь, инструменты, хозяйственные принадлежности, как и запасные части, скорее рассматриваются не как предметы, а как средства труда. Это определяет особенности не только организации их учета в процессе заготовления и постановки на баланс, но и погашения первоначальной стоимости. Они используются в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты).

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др. Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно – эксплуатационной деятельности.5»

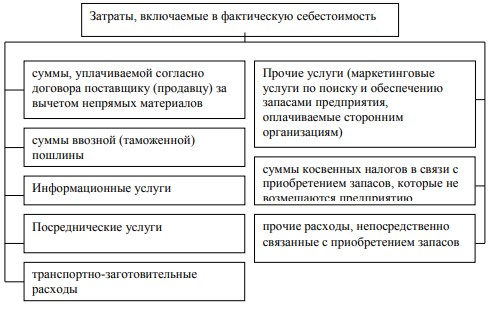

Первоначальная оценка запасов. Приобретенные (полученные) или изготовленные запасы зачисляются на баланс предприятия по фактической себестоимости. Фактической стоимостью запасов, приобретенных за плату, является себестоимость запасов, которая состоит из фактических расходов, рисунок 2.

Рисунок 2 - Затраты, включаемые в фактическую себестоимость

Распределенные накладные расходы являются элементом первоначальной стоимости запасов, готовой продукции и незавершенного производства и представляют собой оцененные затраты, которые основываются на нормальной мощности и которые можно отнести на каждую производственную единицу незавершенного производства.7»

«Нераспределенные накладные производственные затраты возникают в том случае, когда продукции выпущено меньше нормальной мощности. Во всех других случаях все накладные производственные затраты относятся на себестоимость единицы продукции.

Первоначальной стоимостью запасов, изготавливаемых собственными силами предприятия, признается себестоимость их производства, которая определяется по Положению (стандарту) бухгалтерского учета 10/99 «Расходы организации».8»

«После выявления лиц, которые должны возместить потери, надлежащая к возмещению сумма зачисляется в состав дебиторской задолженности (или других активов) и дохода отчетного периода. Если чистая стоимость реализации тех запасов, которые ранее были уценены и являются активами на дату баланса, в дальнейшем увеличиваются, то на сумму увеличения чистой стоимости реализации, но не более суммы предыдущего уменьшения, сторнируется запись о предыдущем уменьшении стоимости этих запасов. В связи с тем, что транспортно-заготовительные расходы изменяются в зависимости от партии грузов, вида используемого транспорта, способа погрузки, и изменения географии поставщиков и других факторов, и изменяется также и фактическая стоимость. Поэтому на практике фактическая заготовительная себестоимость материальных ценностей определяется как средневзвешенная величина. Закупочными ценами могут быть: договорные, цены со скидкой или надбавкой.

1.2 Особенности бухгалтерского учета поступления и выбытия материально-производственных запасов

«Операции по движению материальных ценностей все юридические лица независимо от формы собственности могут использовать собственные бланки по учету материалов или оформлять унифицированными первичными документами, разработанными Госкомстатом России.

Документами по учету материально-производственных запасов являются: Доверенность (ф. № М-2 и № М-2а) - применяется для оформления права должностного лица выступать в качестве доверенного лица организации при получении материальных ценностей от поставщика. Доверенность составляется в одном экземпляре бухгалтерией организации и выдается под расписку получателю.

Для обеспечения производственной программы соответствующими материальными ресурсами на предприятиях создаются специализированные склады для хранения основных и вспомогательных материалов, топлива, запасных частей и других материалов. Каждому складу приказом по предприятию присваивается постоянный номер, который впоследствии указывается на всех документах, относящихся к операциям данного склада. Склады должны быть обеспечены исправными весами, измерительными приборами и мерной тарой.

Складской учёт материально- производственных материалов осуществляется заведующим склада (кладовщик), являющийся материально ответственным лицом, которого принимают на работу, как правило, по согласованию с главным бухгалтером предприятия.17»

При передаче на компьютер карточек складского учета на их основе разрабатывается сортовая оборотно-сличительная ведомость, в которой сопоставляются исходящий остаток материалов (в количественном и суммовом выражении) по первичным документам, по карточкам складского учета и выявляются отклонения между этими данными.

2 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И ФИНАНСОВОЕ ПОЛОЖЕНИЕ ООО «АМУРДЕЗ»

2.1 Организационно-правовая и экономическая характеристика ООО «АмурДез»

Компания «АмурДез» является обществом с ограниченной ответственностью. Общество является юридическим лицом, имеет круглую печать со своим наименованием, расчетный и ссудный счета в банках.

Учредителями общества являются физические лица. Для обеспечения деятельности Общества образован Уставный капитал в размере 10000 руб., разделенный на 100 долей номинальной стоимостью 100 руб.

Полное официальное наименование общества - Общество с Ограниченной Ответственностью «АмурДез»). Юридический адрес: 675000, г. Благовещенск, ул. Амурская, 272.

2.2 Анализ финансового положения ООО «АмурДез»

Анализ финансового состояния предприятия является одним из этапов оценки, он служит основой понимания истинного положения предприятия и степени финансовых рисков.

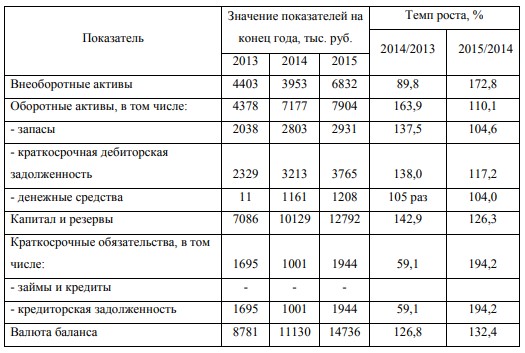

Проведем анализ имущества и источников его образования ООО «АмурДез» в таблице 4.

Таблица 4 - Анализ имущества и источников его образования ООО «АмурДез» за 2013-2015 гг.

По результатам горизонтально-вертикального анализа статей баланса ООО «АмурДез» за период 2013-2015 гг. можно утверждать рост его производственного потенциала (рост капитала) в 2014 году по отношению к 2013 г. на 26,8 % и в 2015 г. в сравнении с 2014 г. на 32,4 %.

Величина основного капитала ООО «АмурДез» за анализируемый период возросла на 2429 тыс. руб. (или на 55,2 %). Величина оборотных активов увеличилась на 63,9 % в 2014 г. по отношению к 2013 году и в 2015 г. по отношению к 2014 году на 10,1 %, в том числе запасы увеличились на 37,5 % в 2014 году по отношению к 2013 году, и на 4,6 % в 2015 году по отношению к 2014 году.

ЗАКЛЮЧЕНИЕ

Проведённое исследование позволяет сделать вывод о том, что материально-производственные запасы являются составной частью оборотных средств организации, величина материально-производственных запасов, их приобретение и выбытие в организации оказывают прямое влияние на непрерывность производственного процесса.

Материально-производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию.

Объектом исследования послужило ООО «АмурДез». Компания «АмурДез» является обществом с ограниченной ответственностью. Общество является юридическим лицом, имеет круглую печать со своим наименованием, расчетный и ссудный счета в банках. Учредителями общества являются физические лица