ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 6

1.Теоретические основы кредитования микро и малого бизнеса 10

1.1 Сущность малого бизнеса и его роль в экономике 10

1.2 Банковский кредит как источник финансирования микро и малого бизнеса 13

1.3 Организация процесса кредитования микро и малого бизнеса в коммерческом банке 17

2. Анализ финансово-экономической деятельности ПАО «Сбербанк России» 29

2.1 Организационно-правовая характеристика ПАО «Сбербанк России»29

2.2 Анализ активов и пассивов баланса ПАО «Сбербанк России» 32

2.3 Анализ финансовых результатов деятельности ПАО «Сбербанк России» 35

3. Совершенствование кредитования микро и малого бизнеса в ПАО «Сбербанк»

3.1Процесс кредитования в ПАО «Сбербанк»

3.2 Анализ кредитного портфеля за 2013-2015 год

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 40

ПРИЛОЖЕНИЕ А Бухгалтерский баланс ПАО «Сбербанк России» за 2013-2015 год

ПРИЛОЖЕНИЕ В Отчет о финансовых результатах ПАО «Сбербанк России» за 2013-2014 год 46

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ МИКРО И МАЛОГО БИЗНЕСА

1.1 Сущность малого бизнеса и его роль в экономике

Определяя сущность малого предпринимательства, отметим, что это – сектор экономики, характеризующийся мелкотоварным производством. В силу ограниченных ресурсов (сырьевых, финансовых, человеческих) этот сектор наиболее подвержен влияниям внешней среды, однако поэтому же малое предприятие является наиболее мобильной хозяйствующей единицей, не требующей громоздких управленческих систем. Между руководителем (хозяином) и работником нет посредников, то есть хозяин должен быть универсальным специалистом (администратором, маркетологом, менеджером) и при этом выполнять функции собственника. Из этого следует, что малое предпринимательство является также особым видом предпринимательской деятельности.

Субъекты малого бизнеса лучше знают уровень спроса на местных (локальных) рынках, они дают средства к существованию большему количеству людей, чем крупные предприятия, тем самым содействуют подготовке профессиональных работников. Малые предприятия по сравнению с крупными в отдельных странах занимают доминирующее положение, как по числу, так и по удельному весу в производстве товаров, выполнении работ, оказании услуг.

1.2 Банковский кредит как источник финансирования малого бизнеса

Банковский кредит – это одна из форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит предоставляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. Имеет строго целевой и срочный характер. Как правило, банки требуют обеспечения кредита.Кредит может быть предоставлен из собственного или привлеченного капитала и может осуществляется в форме выдачи ссуд, учета векселей и др. Иначе говоря, это – денежная ссуда, выдаваемая банком на определенный срок на условиях возвратности и оплаты кредитного процента.

Инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по кредиту поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования .Банковские кредиты классифицируются по ряду базовых признаков.

Традиционные формы краткосрочного банковского кредитования связаны с использованием таких финансовых инструментов, как: срочный кредит, контокоррентный кредит; онкольный кредит; факторинг.

При срочном кредите банк открывает организации специальный ссудный счет и перечисляет на него оговоренную кредитным договором денежную сумму. Контокоррентный кредит предусматривает обслуживание банком контокоррента организации, включая зачисление на счет выручки организации и оплату со счета поступивших расходных документов. При этом контокоррент может иметь как дебетовое, так и кредитовое сальдо. Контокоррентный кредит имеет следующие особенности. В случае недостатка денежных средств для погашения обязательств организации банк осуществляет кредитование организации в пределах установленной кредитным договором суммы; сверхнормативное кредитование организации осуществляется через специальные овердрафтные счета.

2 АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПАО «СБЕРБАНК РОССИИ»

2.1 Организационно-правовая характеристика ПАО «Сбербанк России»

ПАО «Сбербанк был сформирован на основании закона РСФСР «О банках и банковской деятельности в РСФСР» в 1991г. Главным акционером в ПАО «Сбербанк» является ЦБ РФ, которому принадлежит свыше 60% голосующих акций. Свыше 200 000 юридических и физических лиц являются акционерами банка.

Сбербанк России зарегистрирован 20 июня 1991 года в Центральном Банке Российской Федерации. Регистрационный номер — 1481.

Банк имеет множество филиалов. Совокупность этих филиалов представляет собой единую сеть банка.. ПАО «Сбербанк» – является универсальным банком с долей участия частного капитала, в т.ч. иностранных инвесторов. Состав акционерного капитала говорит о высокой степени инвестиционной привлекательности банка.

Основной целью ПАО «Сбербанк РФ» является обеспечение роста инвестиционной привлекательности и сохранение лидерства на российском рынке финансовых услуг путем модернизации управленческих и технологических процессов. Для достижения поставленной задачи деятельность ПАО «Сбербанк РФ» направлена на совершенствование клиентской политики, создание гибкой эффективной системы взаимодействия с клиентами на основе учета потребностей различных клиентских групп.

ПАО «Сбербанк РФ» — универсальный коммерческий банк, удовлетворяющий потребности различных групп клиентов в широком спектре качественных банковских услуг на всей территории России. Действуя в интересах вкладчиков, клиентов и акционеров, ПАО «Сбербанк РФ» стремится эффективно инвестировать привлеченные средства частных и корпоративных клиентов в реальный сектор экономики, кредитует граждан, способствует устойчивому функционированию российской банковской системы и сбережению вкладов населения.

Рисунок 1 – Структура активов баланса ПАО «Сбербанк»

Увеличение ссудной задолженности говорит об увеличении объемов кредитования банком населения. Наиболее значимой статьей в пассивах баланса являются средства клиентов. У большинства банков именно средства клиентов являются основным источником средств для осуществления кредитования. Безусловно, банк платит проценты для пользования данными средствами.

2.4 Анализ финансовых результатов ПАО «Сбербанк России» за 2013-2015 год

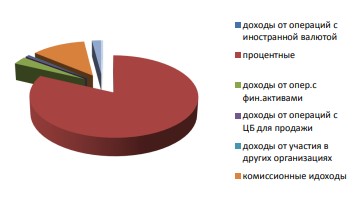

Процентные доходы банка ежегодно растут, в связи с увеличением объема кредитования. В 2015 году процентные доходы банка составили 1661885 млн.рублей. В период с 2013 по 2015 год банк понес так же и значительные потери связанные с предоставлением процентов по вложенным средствам в банк. Тем не менее чистые процентные доходы банка на 2015 год составили более 900000 млн.рублей. Процентные доходы банка занимают более 80 % всех его доходов, что наглядно можно увидеть на диаграмме 1.

Диаграмма 1 – Структура доходов ПАО «Сбербанк России» на 2015 год

Совсем незначительные доходы банку приносят операции с иностранной валютой. В 2015 году за счет данных операций банком были получены потери в размере 1688 млн.рублей. За последние несколько лет доходы банка от данного источника стремительно сокращались. Если еще в 2013 году доход банком от операций с иностранной валютой составлял более 1000 млн. рублей, то в 2014 году доходы составили всего 216 млн.рублей, а в 2015 году и вовсе имели отрицательное значение.

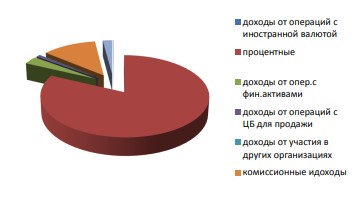

Наиболее значительным видом расходов для ПАО «Сбербанк России» являются процентные. Процентные расходы банка ежегодно растут пропорционально росту объема привлеченных средств со стороны населения и организаций. Процентные расходы занимают около 75 % всех расходов банка. Более наглядно структуру расходов можно рассмотреть на диаграмме 2.

Диаграмма 2 – Структура расходов ПАО «Сбербанк России» за 2015 год

В 2015 году в связи с нестабильной ситуацией в стране и экономике наблюдался значительный спад по многим доходным источникам банка. Процентные доходы банка в 2015 году существенно сократились в сравнении с 2014 годом. В связи с необходимостью значительного увеличения резерва на возможные потери чистые процентные доходы банка приняли отрицательное значения. Нестабильная ситуация в стране заставляет банк создавать себе подушку безопасности пусть даже столь расходным способом.

3.СОВЕРШЕНСТВОВАНИЕ КРЕДИТОВАНИЯ В ПАО «Сбербанк»

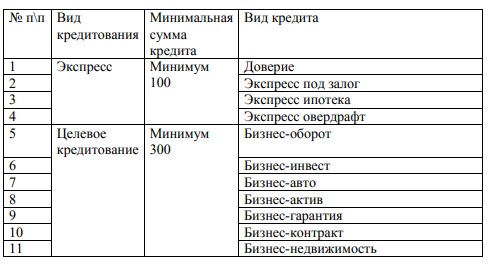

3.1 Процесс кредитования в ПАО «Сбербанк»

Направления кредитоания в ПАО «Сбербанк»

-Экспесс кредитовании;

-Целевое кредитование.

3.3 Совершенствование кредитования микро и малого бизнеса в ПАО «Сбербанк»

1. Осуществление льготного кредитования отраслей с высокими темпами развития в экономике(обладающих потенциальной доходностью);Деятельность банка должна быть ориентирована на отрасли наиболее бурно развивающиеся на данный момент. Необходимо вкладывать средства в объекты имеющие потенциальную прибыльность. Фирмы в отраслях, которые не имеют никаких прогрессивных движений бессмысленно. Во-первых данный момент поможет в продвижении национальной экономики. В-вторых позволит банку вероятнее всего получить прибыль. Бурно развивающиеся фирмы в периоды нехватки финансирования прибегают к финансированию внешнему.

2. Более четкий контроль за анализом кредитоспособности заемщика в отраслях отличных от развивающихся отраслей. Как бы не была слажена работа банка, а просроченная задолжность всеже растет. Рост просроченной кредиторской задолжности может быть вызван как нежеланием клиента выплачивать долг, так и невозможность клиентом выплачивать сумму долга.Резкое сокращение кредитоспособности клиента возможно по ряду факторов, зачастую это ухудшение экономической ситуации в регионе или в стране

3. Предоставление клиенту ряда услуг в период сопровождения кредита для обеспечения удобства клиенту. Зачастую клиенты обращаются к представителям банка с весьма странными вопросами касаемо сопровождения кредита. Данный факт не должен оставаться незамеченным. В данный момент имеет место потребности клиента, удовлетворение которых и есть путь к более длительным отношениям между клиентом и банком. Чаще всего действующие клиенты банка обращались за кредитными ресурсами в банк не единожды. Поэтому чем более слажен и клиентоориентирован будет процесс выдачи и сопровождения кредита в первое обращение клиента, тем больше вероятности, что возникшая потребность в ресурсах у микро предприятия будет удовлетворена именно действующим банком.

ЗАКЛЮЧЕНИЕ

Деятельность малых и средних предприятий ориентирована в наибольшей степени на удовлетворение местных нужд, на развитие региона и решение социально-экономических проблем на местах. Это повышает не только экономическую, но и социальную значимость малого и среднего предпринимательства: малые предприятия служат базой развития «среднего» класса, который в состоянии выступить гарантом стабильности в обществе.

Однако, в настоящее время малый бизнес прибегает к услугам банков не слишком часто (хотя у данного сегмента кредитования огромные перспективы, и уже сейчас наметилась положительная динамика). Российские предприятия микро и малого бизнеса не спешат обращаться в банки за получением кредита, предпочитая находить иные возможности для финансирования старта и развития бизнеса – прежде всего из собственных средств, финансовых ресурсов самой компании или средств частных лиц. Это говорит о сложностях в данной сфере.

В процессе кредитования малого бизнеса важную роль играет проведение полноценного анализа заемщика на стадии оформления кредитной заявки, проверка правоспособности юридического лица и его исполнительных органов, проведение мероприятий по выявлению негативной информации в отношении потенциального заемщика и самое главное - проверка платежеспособности, поскольку от этих мероприятий зависит возврат кредита в полном объеме и в сроки.