ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 4

1 Теоретические аспекты бухгалтерского учёта и анализа расчётных операций с поставщиками и подрядчиками 8

1.1 Сущность и характеристика поставщиков и подрядчиков. Управление кредиторской задолженностью. Особенности договорной политики. Ответственность за несвоевременное выполнение договоров 8

1.2 Нормативная база и бухгалтерский учёт расчётных операций с поставщиками и подрядчиками. Особенности организации учёта расчётов с ними 23

1.3 Методика анализа расчётных операций с поставщиками и подрядчиками 31

2 Характеристика и финансовое положение ЗАО «Асфальт» 37

2.1 Организационно – правовая и экономическая характеристика ЗАО «Асфальт» 37

2.2 Организация бухгалтерского учёта и расчётных операций в ЗАО «Асфальт» 42

2.3 Анализ финансового состояния ЗАО «Асфальт» 55

3 Бухгалтерский учёт и анализ расчётных операций с поставщиками и подрядчиками на примере ЗАО «Асфальт» 66

3.1 Синтетический и аналитический учёт расчётных операций с поставщиками и подрядчиками в ЗАО «Асфальт»: расчёты с Китаем 66

3.2 Анализ кредиторской задолженности перед поставщиками и подрядчиками в ЗАО «Асфальт» 76

3.3 Совершенствование бухгалтерского учёта расчётных операций с поставщиками и подрядчиками в ЗАО «Асфальт» 84

Заключение 92

Библиографический список 95

Приложение А Бухгалтерский баланс на 31.12.2014 г. 98

Приложение Б Бухгалтерский баланс на 31.12. 2015 г. 100

Приложение В Отчет о финансовых результатах 2013 г. 102

Приложение Г Отчет о финансовых результатах 2014 г. 103

Приложение Д Отчет о финансовых результатах 2015 г. 104

Приложение Е Счёт-фактура № 346 от 18.12.2015 г. 106

Приложение Ж Товарная накладная № 346 от 24.12.2015 г. 107

Приложение К Счёт на оплату № 346 от 18.12.2015 г. 108

Приложение Л Отчет о движении денежных средств от 31.12.2013 г. 109

Приложение М Отчет о движении денежных средств от 31.12.2014 г. 111

Приложение Н Отчет о движении денежных средств от 31.12.2015 г. 113

Приложение О Учётная политика ЗАО «Асфальт» на 2015 г. 115

Приложение П Контракт на поставку №HHLG-13-01 от 09.01.2013 г. 117

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЁТА И АНАЛИЗА РАСЧЁТНЫХ ОПЕРАЦИЙ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

1.1 Сущность и характеристика поставщиков и подрядчиков. Управление кредиторской задолженностью и её классификация. Особенности договорной политики. Ответственность за несвоевременное выполнение договоров

В современных условиях организации, осуществляющие деятельность, не могут функционировать односторонне. Поставщики и подрядчики составляют одну из сторон взаимодействия.

«Поставщик – физическое или юридическое лицо, в т.ч. индивидуальный предприниматель, который передает в собственность товары (работы, услуги) на основе договора купли-продажи, находящееся у него на праве владения, пользования и распоряжения покупателю, который в свою очередь обязуется оплатить эти товары (работы, услуги) в срок, обусловленный договором купли-продажи.

Платой за использование задолженности перед бюджетом и внебюджетными фондами является начисление штрафов и пени. Цена этого источника средств определяется как отношение суммы всех штрафов за период к средней величине задолженности бюджету за тот же период.

Замедление оборачиваемости авансов полученных означает, как правило, несвоевременную поставку продукции заказчикам. Хотя цена этого показателя также не выражаема количественно, но приобретение репутации недобросовестного поставщика может обойтись организации гораздо дороже, чем затраты на все другие виды задолженности.

Рисунок 3 – Виды кредиторской задолженности

Классификация кредиторской задолженности по видам:

– задолженность поставщикам и подрядчикам – сумма задолженности перед поставщиками и подрядчиками за поступившие и неоплаченные материальные ценности (выполненные работы или оказанные услуги);

– задолженность по векселям к уплате – сумма задолженности перед поставщиками и подрядчиками, которым организация выдала собственные (товарные) векселя;..

1.2 Нормативная база и бухгалтерский учёт расчётных операций с поставщиками и подрядчиками. Особенности организации учёта расчётов с ними

Нормативно-правовое регулирование в России представлено четырьмя уровнями.

При автоматизации учёта на основании выписок банка составляются машинограммы синтетического и аналитического учёта по каждому счёту, применяемому для учёта расчётов с поставщиками и покупателями («Расчёты с поставщиками и подрядчиками», «Расчёты с покупателями и заказчиками», «Расчёты с разными дебиторами и кредиторами», субсчёт 2 «Расчёты по претензиям»). Эти машинограммы служат основанием для разработки машинограмм − оборотных ведомостей по счетам, по итоговым данным которых делаются записи в Главную книгу.

Аналитический учёт по счёту 60 ведется по каждому предъявленному счёту, а расчётов в порядке плановых платежей — по каждому поставщику и подрядчику.

1.3 Методика анализа расчётных операций с поставщиками и подрядчиками

Следует отметить, что анализ расчётов с поставщиками и подрядчиками пока малоизучен. В большинстве работ экономистов, например, Савицкой Г. В., Ковалёва В. В., Ермолович Л. Л. – не рассматривается конкретная методика проведения анализа расчётов с поставщиками и подрядчиками, поэтому при разработке данной методики обычно опираются на методику анализа дебиторской и кредиторской задолженности. Это вполне правомерно, так как анализ расчётов с поставщиками и подрядчиками является составной частью анализа дебиторской и кредиторской задолженности.

Кредиторская задолженность является естественными составляющими бухгалтерского баланса предприятия. Она возникает в результате несовпадения даты появления обязательств с датой платежей по ним. На финансовое состояние предприятия оказывают влияние как размеры балансовых остатков кредиторской задолженности, так и период её оборачиваемости.

2 ХАРАКТЕРИСТИКА И ФИНАНСОВОЕ ПОЛОЖЕНИЕ ЗАО «АСФАЛЬТ»

2.1 Организационно-правовая и экономическая характеристика ЗАО «Асфальт»

Закрытое акционерное общество «Асфальт» (ЗАО Асфальт) зарегистрировано Администрацией г. Благовещенска от 25.06.1999 г.

ЗАО «АСФАЛЬТ» – крупное предприятие, занимающее лидирующую позицию на рынке дорожно-строительных работ и в сфере производства асфальтобетона, щебня и других строительных материалов на Дальнем Востоке.

Органом контроля за финансово-хозяйственной и правовой деятельностью общества является ревизор. Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом (генеральным директором).

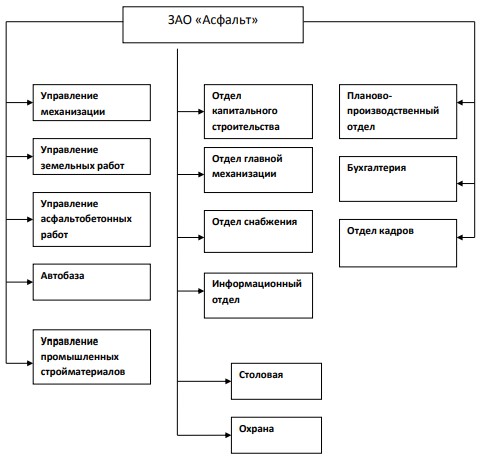

Организационная структура ЗАО «Асфальт» представлена на рисунке 4.

Рисунок 4 – Организационная структура ЗАО «Асфальт»

На основании данных таблицы возможно сделать вывод о том, что выручка предприятия в периоде имела тенденцию к снижению. Так, если в 2014 г. наблюдалось снижение её на 769,4 млн. руб. или на 15,9 %, то в 2015 г. она снизилась ещё на 1376,7 млн. руб. или на 33,7 %. Себестоимость продаж предприятия в периоде также снижалась. Так, за 2014 год снижение составило 791,8 млн. руб. или 16,9 %, а в 2015 г. – на 1344,9 млн. руб. или на 34,6 %.

Прибыль от продаж предприятия изменялась разнонаправленно. Если в 2014 году объёмы прибыли от продаж увеличились на 13,4 % или на 22,4 млн. руб., то в 2015 году они снизились на 31,7 млн. руб. или на 16,7 %.

Чистая прибыль предприятия также изменялась разнонаправленно. Так, если в 2014 году зафиксирован её рост на 48 % или на 33,7 млн. руб., то в 2015 году она снизилась на 77,3 млн. руб. или почти в 4 раза, что возможно объяснить сокращением объёмов работ ЗАО «Асфальт». Среднегодовая стоимость основных производственных фондов предприятия имела тенденцию к снижению. Так, в 2014 году зафиксировано её снижение на 3,1 %, а в 2015 году – ещё на 17,3 %. Среднегодовые остатки оборотных средств на предприятии также активно снижались. Если в 2013 году они составляли 1153,3 млн. руб., то в 2014 г. зафиксировано их снижение на 4,5 % – до 1101,2 млн. руб., а в 2015 году фиксируется их снижение до 760,4 млн. руб. или на 31,0 %.

2.2 Организация бухгалтерского учёта и расчётных операций в ЗАО «Асфальт»

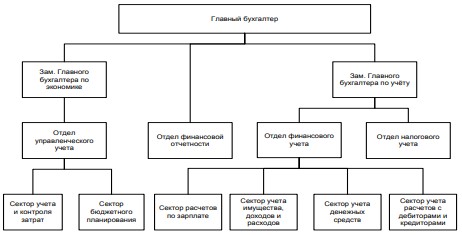

Организационная структура бухгалтерской службы в ЗАО «Асфальт» представлена на рисунке 5.

Рисунок 5 – Структура бухгалтерии ЗАО «Асфальт»

Особенностью структуры ЗАО «Асфальт» является выделение четырёх основных направлений учёта и бухгалтерской деятельности – финансового и налогового учёта, финансовой отчётности и управленческого учёта. Особенностью организации основных отделов является закрепление за ними функциональной возможности по взаимодействию друг с другом для обеспечения повышения эффективности учётно-аналитической работы на предприятии.

На предприятии применяется автоматизированная. Бухгалтерский учёт имущества, обязательств и хозяйственных операций ведется в рублях и копейках. Все хозяйственные операции, проводимые организацией, оформляются оправдательными документами. Эти документы служат первичными учётными документами, на основании которых ведется бухгалтерский учёт. Первичные учётные документы принимаются к учёту и признаются расходами в соответствии с условиями заключенных договоров, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учётной документации, утвержденных Постановлениями Госкомстата РФ.

ЗАКЛЮЧЕНИЕ