ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 5

1 Теоретические аспекты расчётно-кассового обслуживания 8

1.1 Сущность, структура и особенности реализации расчётно-кассового обслуживания в банках 8

1.2 Текущая практика расчетно-кассового обслуживания в РФ 19

1.3 Анализ и методы управления эффективностью расчётно-кассовых операций 29

2 Характеристика финансово-экономической деятельности ПАО «Сбербанк России» 43

2.1 Краткие сведения о деятельности ПАО «Сбербанк России» 43

2.2 Финансово-экономическая характеристика банка 49

2.3 Анализ финансового состояния банка 54

3 Совершенствование расчётно-кассовых операций в ПАО «Сбербанк

России» 64

3.1 Порядок осуществления расчётно-кассового обслуживания в банке

3.2 Анализ эффективности расчётно-кассового обслуживания 73

3.3 Направления совершенствования расчётно-кассового обслуживания в банке 78

Заключение 89

Библиографический список 92

Приложение А Бухгалтерская финансовая отчётность «ПАО Сбербанк

России»

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАСЧЁТНО-КАССОВОГО ОБСЛУЖИВАНИЯ

1.1 Сущность, структура и особенности реализации расчётнокассового обслуживания в банках

Несмотря на то, что расчетно-кассовые операции по своей сути являются наиболее распространёнными операциями, в учебной и научной литературе определение данных операций, как правило, даётся применительно к составным частям этой категории – отдельно к расчетным и отдельно к кассовым операциям. Согласно определения О.И. Лаврушина «…расчетно-кассовые операции – ведение счетов юридических и физических лиц и осуществление расчетов по их поручению»1 .

Неявным образом данное определение поддержано К.Р. Тагирбековым, который определил расчетно-кассовые операции посредством расчетно-кассового обслуживания, как «…открытие и ведение банковских счетов юридических и физических лиц»2 . Однако, следует признать данное определение чрезвычайно узким.

По мнению А.М. Тавасиева, имеет смысл говорить о расчетно-платежных операциях, так как кассовые операции имеют все признаки как расчетных, так и платежных операций3 . Другой точки зрения придерживается Г.Н. Белоглазова и Л.П. Кроливецкая. Они выделяют расчетные и кассовые операции в отдельные блоки операций, в значительной степени независимые друг от друга4 . Следует отметить и изменение позиции О.И. Лаврушина, который в экспресс-курсе «Банковское дело» также разделил данные операции на две независимых группы5 .

1.3 Анализ и методы управления эффективностью расчётнокассовых операций

Порядок оценки эффективности расчетно-кассовых операций в учебной литературе рассматривается, исходя из рассмотрения двух видов операций: – расчетных; – кассовых. Несмотря на повсеместную распространённость данного вида операций, вопросам анализа кассовых операций в периодической литературе уделяется очень мало внимания. При этом, если ранее доходы и расходы от расчётнокассовых операций в отчёте о финансовых результатах было возможным разделить, то начиная с инструкции № 302-П доходы от таких операций объединены в один символ, что действовало и в последней перед принятием Положения № 446-П Положении № 385-П.

2 ХАРАКТЕРИСТИКА ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПАО «СБЕРБАНК РОССИИ»

2.1 Краткие сведения о деятельности ПАО «Сбербанк России»

Сбербанк c 1841 года является историческим преемником основанных указом императора Николая I Сберегательных касс, которые поначалу были лишь двумя маленькими учреждениями с 20 сотрудниками в Санкт-Петербурге и Москве. Затем они разрослись в сеть сберегательных касс, работавших по всей стране и даже в трудные времена помогавших сохранить устойчивость российской экономики.

Позже, в советскую эпоху, они были преобразованы в систему Государственных трудовых сберегательных касс. А в новейшее время превратились в современный универсальный банк, крупную международную группу, чей бренд известен более чем в двадцати странах мира. Сбербанк России – универсальный банк, предоставляющий широкий спектр банковских услуг.

Банк имеет генеральную лицензию на осуществление банковских операций № 1481 от 8 августа 2012 года.

Сбербанк является юридическим лицом со всеми присущими юридическому лицу характеристиками. Сбербанк РФ является соучредителем или участвует своим капиталом в деятельности более 100 коммерческих банков, страховых и финансовых компаний, торговых домов, инвестиционных фондов. Сбербанк имеет генеральную лицензию на совершение международных кредитно-расчетных и валютных операций, являясь уполномоченным банком. Основной целью деятельности Банка является привлечение денежных средств от физических и юридических лиц, осуществление кредитнорасчетных и иных банковских операций и сделок с физическими и юридическими лицами для получения прибыли.

Управление Сбербанком России основывается на принципе корпоративности в соответствии с Кодексом корпоративного управления, утвержденным годовым Общим собранием акционеров Банка в июне 2002 года.

Организационная структура банка представлена на рисунке 9.

Рисунок 9 – Организационная структура Сбербанка РФ

Высшим органом управления банка является общее собрание акционеров, которое созывается в установленном порядке, по мере необходимости, но не реже одного раза в год. Общее собрание акционеров Сбербанка России принимает решения по основным вопросам деятельности.

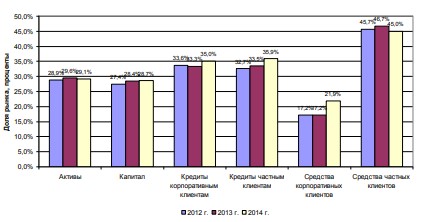

Динамика доли рынка ПАО «Сбербанк России» по основным рыночным сегментам представлена на рисунке 10.

Рисунок 10 – Динамика доли ПАО «Сбербанк России» на основных рыночных сегментах в РФ в 2012-2014 гг.

Анализ представленных на рисунке данных позволяет сделать вывод о том, что банк имеет более 1/4 всего объёма активов и пассивов банковской системы РФ. По кредитам корпоративным клиентам эта доля превышает 1/3, также, как и по кредитам частным клиентам.

При этом, банком сконцентрировано около 20 % всего объёма средств корпоративных клиентов и Только в России у Сбербанка более 110 миллионов клиентов – больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек.

2.3 Анализ финансового состояния банка

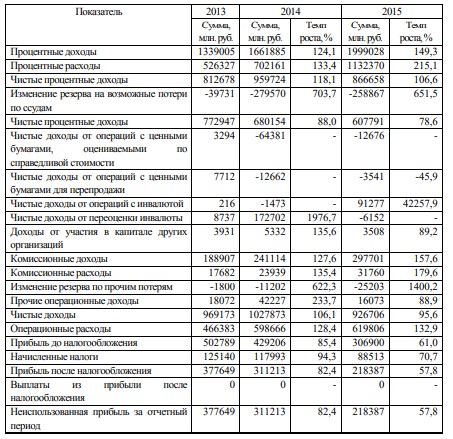

Проведём горизонтальный анализ отчета о прибылях и убытках (таблица 5).28

Таблица 5 – Горизонтальный анализ отчета о прибылях и убытках ПАО «Сбербанк России» за 2013-2015 гг.

По процентным доходам наблюдается положительная динамика – в 2013 году они увеличились на 24,1 %, а в 2014 году рост продолжился, и составил 49,3 %, в результате чего в анализируемом периоде объём процентных доходовувеличился с 1339 до 1999 млрд. руб. Процентные расходы в 2014 году выросли существеннее доходов – на 33,4 %, а в 2015 году их рост относительно 2013 года составил более 2 раз, что свидетельствует о опережающем росте процентных расходов над процентными доходами и усилении конкуренции.

3 АНАЛИЗ РАСЧЁТНО-КАССОВОГО ОБСЛУЖИВАНИЯ В ПАО «СБЕРБАНК РОССИИ»

3.1 Порядок осуществления расчётно-кассового обслуживания в банке

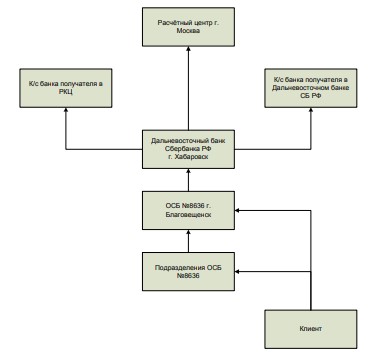

Проведём исследование порядка осуществления расчётно-кассового обслуживания клиентов в ПАО «Сбербанк России». Для этого, вначале рассмотрим расчётный аспект данного обслуживания. Особенностью проведения расчетных операций в подразделениях ПАО «Сбербанк России» является многоступенчатый процесс их обработки в платёжной системе Сбербанка. Порядок проведения исходящих документов на примере ОСБ № 8636 представлен на рисунке 12.

Рисунок 12 – Структура проведения расчетных операций по исходящим документам в Дальневосточном банке ПАО «Сбербанк России»

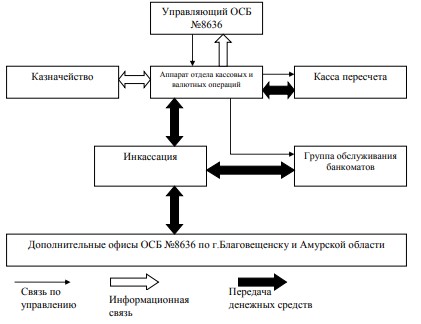

Отдел кассовых и валютных операций (ОКВО) является структурным подразделением ОСБ № 8636. Отделом руководит начальник отдела, который 67 подчиняется непосредственно Управляющему ОСБ № 8636. При этом методологическое подчинение производится главному бухгалтеру ОСБ.

Рисунок 14 – Структура кассового аппарата ОСБ №8636 ПАО «Сбербанк России»

Взаимодействие ОКВО с подразделениями производится с помощью инкассации, которая осуществляет доставку наличных денежных средств по подразделениям банка. Группа обслуживания банкоматов проводит операции по загрузке-выгрузке банкоматов, их первичному обслуживанию во взаимодействии с инкассацией.

ЗАКЛЮЧЕНИЕ

Расчетно-кассовое обслуживание представляет собой один из традиционных видов услуг, которые предоставляются банками. С помощью расчетно-кассового обслуживания осуществляется значительная часть денежного оборота, который, в свою очередь, представляет собой процесс непрерывного движения кредитных денег в наличной и безналичной форме при выполнении ими своих функций, связанных с обслуживанием хозяйственного оборота.

Расчетно-кассовые услуги в целом являются комплексом услуг, который состоит из расчетных и кассовых услуг. Объединение данных видов услуг в один обуславливается необходимостью комплексного обслуживания юридических лиц, для которых данные услуги являются наиболее востребованными. Предприятиям для осуществления расчетно-кассовых операций необходимо открыть счет в банке.

Банки открывают в валюте Российской Федерации и иностранных валютах текущие, расчетные, бюджетные, корреспондентские счета и субсчета, счета доверительного управления, специальные банковские счета, депозитные счета судов, подразделений Службы судебных приставов, правоохранительных органов, нотариусов, счета по вкладам (депозитам). Реализация банком расчётно-кассового обслуживания предполагает удовлетворение потребностей клиентов в наиболее распространённых услугах, к которым относятся расчётные, кассовые и информационные услуги.

В российской практике РКО регламентированы формы безналичных расчётов, а также условия проведения кассовых операций. Нормативное регулирование информационных услуг в комплексе РКО регламентировано существенно меньше.