ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение

1 Теоретические основы бухгалтерского и анализа основных средств на предприятии

1.1 Экономическая сущность и классификация основных средств

1.2Бухгалтерский учет основных средств

1.2.1 Документальное оформление учета движения основных средств

1.2.2 Аналитический и синтетический учет основных средств

1.3 Методика анализа движения основных средств организации

2 Характеристика деятельности ООО «С Технология»

2.1 Организационно-правовая характеристика деятельности ООО «С Технология»

2.2 Основные экономические показатели, характеризующие деятельность ООО «С Технология»

2.3 Общие положения организации бухгалтерского учета в ООО «С-Технологии»

3 Бухгалтерский учет и анализ движения основных средств в ООО «С Технология»

3.1. Классификация и оценка основных средств

3.2 Бухгалтерский учет движения основных средств

3.2.1 Синтетический и аналитический учет поступления основных средств

3.2.2 Синтетический и аналитический учет выбытия основных средств

3.3. Учет амортизации основных средств

3.4 Экономический анализ движения основных средств

3.5 Совершенствование бухгалтерского учета основных средств в ООО «С Технология».

Заключение

Библиографический список

Приложение А Оборотно-сальдовая ведомость по счету 01 за 2015 год в ООО «С Технология»

Приложение Б Оборотно-сальдовая ведомость по счету 02 за 2015 год в ООО «С Технология»

Приложение В Отчет о финансовых результатах в ООО «С Технология»

Приложение Г Бухгалтерский баланс ООО «С Технология»

Приложение Е Оборотно-сальдовая ведомость по счету 07 за 2015 год в ООО «С Технология»

Приложение Ж Рабочий план счетов

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ОСНОВНЫХ СРЕДСТВ

1.1. Экономическая сущность и классификация основных средств

Процесс производства, при каких бы общественных условиях он не совершался, предполагает наличие у предприятий средств производства. Средства производства делятся на средства труда и предметы труда.

Патров В.В пишет что «помощью средств труда (машины и оборудование) человек воздействует на предметы окружающей среды, чтобы видоизменить их, приспособить к удовлетворению их потребностей. Характерной особенностью средств труда является их многократное использование в процессе производства» 1 .

Подольский В.И отмечает что «перенесение их стоимости на вновь изготовленный продукт, в образовании которого они принимают участие, происходит лишь частично, по мере их использования. При этом в процессе производства одна часть стоимости средств труда переносится на вновь изготовленный продукт, другая же фиксируется в средствах труда и, следовательно, остается в производстве» 2 .

Короткова Ю.Е выделяет основу деления ресурсов «на основные и оборотные положения как, принцип различной роли, которую они играют в производстве, и различного характера переноса своей стоимости на создаваемый продукт, услугу» 3

1.2 Бухгалтерский учет основных средств

Шишкин.А.К выделяет задачами бухгалтерского учета: «правильное и своевременное отражение поступления, выбытия и перемещения основных средств, контроль над их наличием и сохранностью в местах эксплуатации; своевременное и точное исчисление износа основных средств и правильное его отражение в учете: определение затрат по ремонту и контроль над рациональным использованием средств, выделенных для этой цели; выявление неиспользуемых, лишних объектов основных средств; контроль за эффективностью использования, нахождение резервов повышения эффективности работы объектов основных средств» 6 .

Согласно пункту 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, активы учитывают в составе основных средств, если они используются в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд,используются дольше 12 месяцев, в дальнейшем будут приносить организации доход, не будут в обозримом будущем проданы.Причем все эти условия должны быть выполнены одновременно.

1.3 Методика анализа движения основных средств организации

Ефимова О. В понимает под бухгалтерским учетом движения основных средств как «правильно организованную работу по ведению учета движения основных средств, что позволяет вовремя получить необходимые данные, которые будут источником в принятии управленческих решений по более эффективному и рациональному использованию основных средств» 33 .

От уровня материально-технической базы предприятия, степени использования его производственного потенциала зависят все конечные результаты хозяйствования, в частности объем производства, прибыль, рентабельность, финансовое состояние. Очень важно насколько полно используется производственная мощность предприятия.

Процесс воспроизводства основных средств, характеристика состояния оценивается по системе показателей: абсолютный прирост за определенный период основных средств, коэффициент обновления, коэффициент выбытия, коэффициент прироста основных фондов.

2 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ООО «С Технология».

2.1 Организационно правовая-характеристика деятельности ООО «С Технология»

ООО «С-Технологии» является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом в суде, организовывать свою деятельность на основании Устава и действующего законодательства.

2.3 Общие положения организации бухгалтерского учета вООО «СТехнологии»

Бухгалтерский учет руководствуется Законом РФ от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным Приказом Минфина РФ от 6 октября 2008 года N9 106н, и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом 45 Минфина РФ от 29 июля 1998 года № 34н.

При оценке статей бухгалтерской отчетности, обеспечивать соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету "Учетная политика организации", утвержденным приказом Минфина РФ от 6 октября 2008 года N9 106н.

При принятии объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного генеральным директором организации Акта приема-передачи основных средств по форме ОС-1, который составляется на объект (группу однородных инвентарных объектов), фактические затраты, учтенные на счете 08 «Вложения во внеоборотные активы» относятся на дебет счета 01 «Основные средства». Вложения в арендованные основные средства учитываются в зависимости от условий договора аренды

3 БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «С ТЕХНОЛОГИЯ». 49

3.1.Классификация и оценка основных средств. И для ведения основных средств в организации применяется единая типовая

Классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам:

- по видам и назначению;

- по принадлежности пользователю;

- по степени использования.

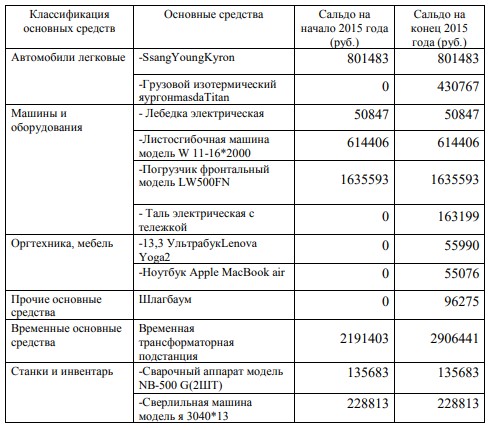

Согласно типовой классификации основные средства в организации представлены следующими видами указанных в оборотно-сальдовой ведомости по счету 01 за 2015 год, которые представлены в таблице 14:

Таблица 14-Классификация основных средств в ООО «С Технология»

Основные средства, в зависимости от степени их воздействия на предмет труда, разделяются активные и пассивные.

Активными основными средствами, непосредственно влияющими на уровень технической вооруженности труда на предприятии, являются рабочие машины, оборудование, транспортные средства и инструмент (грузовой изотермический фургон masda Titan, листосгибочная машина). Другие элементы производственных основных средств, принимают пассивное участие в процессе производства, например, передаточные устройства, они создают необходимые условия для использования машин и оборудования, при помощи которых осуществляется процесс производства (шлагбаум, ноутбук Apple MacBook air).

3.2.2 Синтетический и аналитический учет выбытия основных средств

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию в организации создается комиссия, в состав которой входят должностные лица, в том числе и главный бухгалтер.

Согласно новому Плану счетов бухгалтерского учета и принятой учетной политике организация имеет право вести учет выбытия основных средств в составе счетов 01 «Основные средства» или 91 «Прочие доходы и расходы по субсчету 3 «Выбытие основных средств».

Заключение.

Производственно - хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов - средств труда и материальных условий процесса труда.

Основные средства - это основной капитал предприятия, который характеризуется тем, что он приносит прибыль, не поступая в обращение или не меняя владельца, и состоит главным образом из полезных машин и оборудования, облегчающих и сокращающих труд, доходных строений, представляющих собой своего рода орудия производства и служащие средством получения дохода. Это необходимое условие любого товарного производства.

Переход к рыночной экономике предполагает техническое перевооружение организации, улучшение использования действующих производственных мощностей, ускорения замены устаревшей техники, повышения производительности машин и оборудования.

Объектом исследования является Общество с ограниченной ответственностью «С Технология».