ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 6

1 Теоретические основы бухгалтерского учета и аудита кассовых операций 9

1.1 Экономическая сущность кассовых операций, цели и задачи их учета

1.2 Организация документооборота, бухгалтерский учет кассовых операций 11

1.3 Порядок формирования информации о движении денежных средств

бухгалтерской (финансовой) отчетности 22

1.4 Методика проведения аудиторской проверки кассовых операций 28

2 Общая характеристика финансово-хозяйственной деятельности ООО «Торг ДВ» 33

2.1 Организационно – правовая и экономическая характеристика ООО «Торг ДВ» 33

2.2 Оценка экономического потенциала и хозяйственной деятельности ООО «Торг ДВ» 39

2.3 Организация бухгалтерского учета и основные положения учетной политики ООО «Торг ДВ» 52

3 Практика бухгалтерского учета и аудиторская проверка кассовых операций в ООО «Торг ДВ» 62

3.1 Исследование бухгалтерского учета кассовых операций в ООО «Торг ДВ» 62

3.2 Планирование и проведение аудиторской проверки кассовых операций в ООО «Торг ДВ» 66

3.3 Разработка рекомендаций по совершенствованию бухгалтерского учета кассовых операций по материалам их аудиторской проверки в ООО «Торг ДВ» 84

Заключение 90

Библиографический список 93

Приложение А Учетная политика ООО «Торг ДВ» на 2015 год 98

Приложение Б Бухгалтерский баланс ООО «Торг ДВ» на 2015 год 114

Приложение В Отчет о финансовых результатах ООО «Торг ДВ» на 2015 год 116

Приложение Г Отчет о движении денежных средств ООО «Торг ДВ» на 2015 год 118

Приложение Д Отчет о проверке бакалаврской работы на оригинальность 121

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА КАССОВЫХ ОПЕРАЦИЙ

1.1 Экономическая сущность кассовых операций, цели и задачи и учета

Денежные средства организации являются частью оборотных активов. Они нужны организации, чтобы осуществлять расчеты с поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными учреждениями, для выдачи сотрудникам заработной платы, премий и для осуществления других видов выплат.

1.2 Организация документооборота, бухгалтерский учет кассовых операций

Юридические лица всех форм собственности (кроме кредитных организаций, осуществляющих кассовое обслуживание физических и юридических лиц) должны вести документальный учет кассовых операций.

Кассир пересчитывает приготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег имел возможность наблюдать за его действиями, и выдает получателю наличные деньги поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002.

Кассир не принимает от получателя наличных денег жалобы по сумме наличных денег, в случае если получатель наличных денег не сверил в расходном кассовом ордере 0310002 соотношение сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира поштучно полученные им наличные деньги.

Новое положение не оговаривает, на какой период нужно устанавливать лимит для касс. Предприниматели могут устанавливать свой лимит на месяц, квартал, год или другой разумный срок и при необходимости его изменять.

Выручку в банк сдают с помощью инкассации. График заездов инкассаторов оговаривается в договоре, при инкассации бухгалтер-кассир заполняет два экземпляра препроводительной ведомости, после сдачи денег он должен проверить, верную ли сумму зачислили на счет фирмы.

Так как в розничной торговле очень часто встречаются нарушения, связанные именно с кассовыми операциями, то руководителям и главным бухгалтерам необходимо иметь четкое представление об организации кассового хозяйства в организации. Касса в организации подвергается различным видам проверок, как со стороны налоговых органов, так и других видов контроля.

1.3 Порядок формирования информации о движении денежных средств в бухгалтерской (финансовой) отчетности

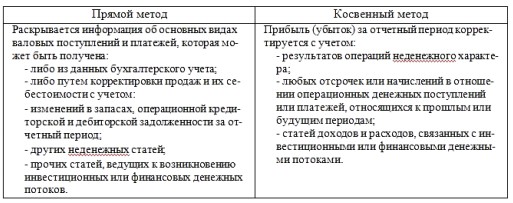

Отчет о движении денежных средств должен представлять потоки денежных средств за период, классифицируя их по операционной, инвестиционной и финансовой деятельности.

При прогнозировании денежных потоков по операционной деятельности представляет ценность информация об отдельных их компонентах в увязке с прочей информацией.

Денежные потоки по операционной деятельности формируются главным образом в ходе основной деятельности, создающей выручку компании. Таким образом, они обычно являются результатом операций, влияющих на образование чистой прибыли.

Методы составления отчета о движении денежных средств по операционной деятельности отражены в таблице 3

Таблица 3 - Методы составления отчета о движении денежных средств

Компания должна представлять валовые поступления и выплаты денежных средств отдельно по инвестиционной и финансовой деятельности, за исключением потоков денежных средств, отражаемых свернуто.

2 ОБЩАЯ ХАРАКТЕРИСТИКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ТОРГ ДВ»

2.1 Организационно-правовая и экономическая характеристика деятельности ООО «Торг ДВ»

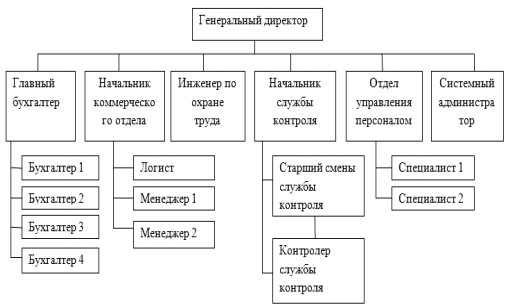

Система управления торговой организацией: "Организационная структура - это целостная система, специально разработанная таким образом, чтобы работники могли наиболее эффективно добиться поставленных перед ними целей". Разработка конкретной организационной структуры предполагает создание сети, по которой происходят управленческие решения, осуществляется информационная связь различных уровней управления и контроль за выполнением решения.

Основные обязанности - организация эффективного взаимодействия структурных подразделений и отделов организации.

Рисунок 1 – Организационная структура управления ООО «Торг ДВ»

Бухгалтерия является структурным подразделением организации и подчиняется главному бухгалтеру, а также генеральному директору организации.

Основные задачи отдела - ведение достоверного бухгалтерского, налогового и управленческого учета финансово-хозяйственной деятельности организации. Формирование и сдача бухгалтерской, налоговой и управленческой отчетности финансово - хозяйственной деятельности предприятия, взаимодействие с государственными налоговыми, с контрагентами и финансовыми организациями и иными органами в пределах своей компетенции.

Одним из центральных основных элементов коммерческой деятельности является закупочная работа, приносящая успешный результат при ее оптимизации. Грамотно принятое коммерческое решение по закупке товаров способствует росту прибыли организации, снижению риска и потерь, наиболее полному удовлетворению потребностей населения - данными задачами занимается коммерческий отдел.

Основными покупателями сети дискаунтеров организации ООО «Торг ДВ», являются жители г. Благовещенска, а также гости и жители Амурской области. Покупательская способность населения зависит от экономической политики государства, а так же наличие на рынке конкурентно способных предприятия в предоставлении аналогичных услуг.

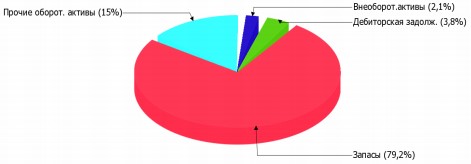

На диаграмме ниже представлена структура активов организации в разрезе основных групп:

Рисунок 2 - Структура активов ООО «Торг ДВ» на 31 декабря 2015 года

Рост величины активов организации связан, в первую очередь, с ростом показателя по строке «запасы» на 38 596 тыс. руб. (или 89,7 % вклада в прирост активов).

3 ПРАКТИКА БУХГАЛТЕРСКОГО УЧЕТА И АУДИТОРСКАЯ ПРОВЕРКА КАССОВЫХ ОПЕРАЦИЙ В ООО «ТОРГ ДВ»

3.1 Исследование бухгалтерского учета кассовых операций в ООО «Торг ДВ»

ООО «Торг ДВ» имеет разветвленную сеть магазинов, где осуществляется прием наличных денежных средств за товары. Режим работы магазинов не позволяет организовать сдачу наличных денежных средств в кассу Общества.

По месту нахождения магазинов ведутся операционные кассы.

В бухгалтерском учете для ведения кассовых операций используется субсчет 50.1 «Касса организации» счета 50 «Касса», которые отражаются в графике документооборота.

Схема документооборота представлена на рисунке 5.

Рисунок 5 – Документооборот кассовых операций ООО «Торг ДВ»

3.3 Разработка рекомендаций по совершенствованию бухгалтерского учета кассовых операций по материалам их аудиторской проверки в ООО «Торг ДВ»

Исследовав аудит кассовых операций, в целом бухгалтерский учёт кассовых операций в ООО «Торг ДВ» ведется в соответствии с нормативными документами, регламентирующими учет, а именно:…

Кассирам необходимо внимательней заполнять документы по кассовым операциям, не забывать заполнять обязательные реквизиты документов, а также проставлять подписи в расходных и приходных кассовых ордерах.

В ходе выборочного аудиторского обследования ООО "Торг ДВ" были обнаружены небольшие ошибки. Хищение денежных средств не производилось, неоприходование и присвоение поступивших денежных средств также обнаружено не было, излишнее списание денег по кассе не наблюдалось, также ООО "Торг ДВ" не присваивала суммы, законно начисленные разным лицам и организациям, не производила расчеты наличными денежными средствами, превышающими предельную величину.

ЗАКЛЮЧЕНИЕ

На сегодняшний день учет денежных средств в кассе, занимает одно из центральных мест в системе бухгалтерского управленческого учета в организациях, которое обеспечивает устойчивость оборачиваемости средств организации, улучшение финансового состояния, способствует поддержанию текущей платежеспособности и получению прибыли.

Были исследованы теоретические основы бухгалтерского учета и аудита кассовых операций, рассмотрены экономическая сущность кассовых операций, цели и задачи их учета, организация документооборота и бухгалтерский учет кассовых операций, порядок формирования информации о движении денежных средств в бухгалтерской (финансовой) отчетности и методика проведения аудиторской проверки кассовых операций.