ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 5

1 Теоретические аспекты учёта и анализа движения денежных средств

Организаций 7

1.1 Экономическая сущность и состав денежных потоков 7

1.2 Нормативно-правовая база и задачи бухгалтерского учёта денежных средств 12

1.3 Бухгалтерский учёт движения денежных средств 18

1.4 Методические аспекты анализа движения денежных средств 25

2 Характеристика деятельности ООО «Самур» 33

2.1 Организационно-экономическая характеристика деятельности ООО «Самур» 33

2.2 Анализ финансового положения предприятия 36

2.3 Организация бухгалтерского учёта и учётная политика предприятия

3 Бухгалтерский учёт и анализ движения денежных средств ООО «Самур» 53

3.1 Бухгалтерский учёт денежных средств на предприятии 53

3.1.1 Учёт кассовых операций 53

3.1.2 Учёт операций по расчётным счетам 58

3.1.3 Порядок составления отчёта о движении денежных средств 60

3.2 Анализ денежных средств предприятия 63

3.2.1 Анализ наличия и движения денежных средств 63

3.2.2 Анализ эффективности использования денежных средств 69

3.3 Совершенствование бухгалтерского учёта денежных средств 71

Заключение 80

Библиографический список 83

Приложение А Бухгалтерская финансовая отчетность ООО «Самур» 88

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЁТА И АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИЙ

1.1 Экономическая сущность и состав денежных потоков

Хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств. Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности.

Денежный поток представляет собой непрерывный процесс движения денежных средств во времени.1

Денежные потоки сравнивают с системой «финансового кровообращения», обеспечивающей жизнеспособность организации. От полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами зависят результаты основной (операционной) деятельности предприятия, степень его финансовой устойчивости и платежеспособности, конкурентные преимущества, необходимые для текущего и перспективного развития. Поэтому современному бухгалтеру, финансовому менеджеру требуется знать современные методы анализа денежных потоков, используемые отечественной и зарубежной практикой.

1.3 Бухгалтерский учёт движения денежных средств

Рассмотрим вначале бухгалтерский учёт движения денежных средств в кассе. Общий порядок работы с наличными деньгами в организации представлен на рисунке 3.

Рисунок 3 – Общий порядок работы с наличными деньгами в организации

Все операции по поступлению наличных денежных средств в кассу организации, а также выдачу их из кассы оформляют кассовыми ордерами – приходными и расходными соответственно. Любые исправления в данных документах не допускаются.

Расходные и приходные кассовые ордера, либо заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации расходных и приходных кассовых документов.

Все проведённые в течение дня кассовые операции записываются кассиром в кассовую книгу. Данная книга должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в ней заверяется подписями руководителя организации и его главного бухгалтера.

Банк оплачивает обязательства предприятия с его расчётного счета, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных требований) или с их согласия (оплата платежных требований поставщиков и подрядчиков).

2 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ООО «САМУР»

2.1 Организационно-экономическая характеристика деятельности ООО «Самур»

ООО «Самур» является юридическим лицом и действует на основании Устава и законодательства РФ в виде Гражданского Кодекса РФ, Закона №14- ФЗ от 8.12.1998 г. «Об обществах с ограниченной ответственностью». Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество несёт ответственность по своим обязательствам всем принадлежащим ему имуществом.

Основной вид деятельности предприятия – производство мебели.

Структура управления предприятия представлена на рисунке 4.

Рисунок 4 – Структура управления ООО «Самур»

Структура управления ООО «Самур» построена по линейной схеме. Особенностью ведения хозяйственной деятельности в ней является использование услуг аутсорсинговой компании для ведения бухгалтерского учёта. В результате этого, должностей бухгалтерских работников в ООО «Самур» нет.

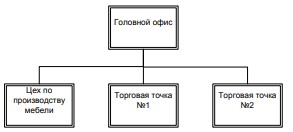

Организационная структура предприятия представлена на рисунке 5.

Рисунок 5 – Организационная структура ООО «Самур»

Анализ организационной структуры ООО «Самур» показывает, что на предприятии выделен головной офис, которому подчиняются цех по производству мебели и две торговые точки по г. Благовещенску, осуществляющие реализацию произведённой продукции.

2.3 Организация бухгалтерского учёта и учётная политика предприятия

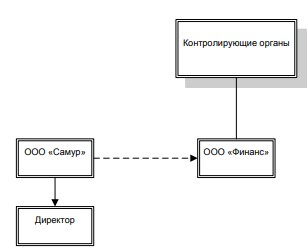

Ввиду малых масштабов хозяйственной деятельности, ведение бухгалтерского учёта в ООО «Самур» ведётся аутсорсинговой компанией. Схема организации взаимодействия представлена на рисунке 6.

ООО «Самур» применяет упрощённую систему налогообложения и ведёт налоговый учёт в соответствии с гл. 26.2 НК РФ. Объект налогообложения – доходы минус расходы.

Ответственность за организацию бухгалтерского учёта в организации, соблюдение законодательства при выполнении хозяйственных операций и хранение документов, в соответствии со ст. 7 Закона №402-ФЗ, несёт руководитель организации.

Рисунок 6 – Схема организации бухгалтерского учёта в ООО «Самур»

Бухгалтерский учёт организует и ведёт специализированная сторонняя организация ООО «Финанс» на основании договора аутсорсинга. Бухгалтерский учёт в организации ведётся в компьютерной программе «1С: Предприятие» версия 8.3.

3 БУХГАЛТЕРСКИЙ УЧЁТ И АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ООО «САМУР»

3.1 Бухгалтерский учёт денежных средств на предприятии

3.1.1 Учёт кассовых операций

Основными лицами, осуществляющими процесс управления денежными средствами на предприятии являются Генеральный директор и заместитель генерального директора ООО «Самур» по общим вопросам. При этом, объектами управления в данном случае являются счета в банках и остатки наличных в кассе предприятия. Счета в банках обеспечивают обращение безналичных денежных средств, а остатки в кассе – наличных денежных средств.

Учет кассовых операций в ООО «Самур» осуществляется на основании Положения № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (утв. Банком России 12.10.2011 г.).

Перед выдачей наличных денег кассир, получив расходный документ, проверяет наличие подписей Генерального директора ООО «Самур», заместителя Генерального директора по общим вопросам и их соответствие имеющимся образцам, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру ф. № КО-2 кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере, и соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, данным предъявляемого получателем документа, удостоверяющего его личность.

Для выдачи наличных денег под отчет расходный кассовый ордер ф. №КО-2 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись генерального директора ООО «Самур» о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись генерального директора и дату. Подотчетное лицо обязано в срок, не превышающий 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить Генеральному директору авансовый отчет с прилагаемыми подтверждающими документами. Далее, авансовый отчёт передаётся в фирму, предоставляющую услуги по ведению бухгалтерского учёта для ООО «Самур».

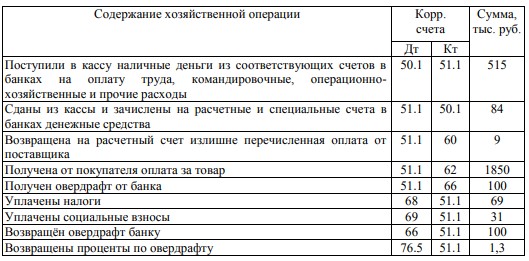

Операции по счету 51 в ООО «Самур» представлены в таблице 15.

Таблица 15 – Корреспонденции счетов по учету денежных средств на счете 51 ООО «Самур» в декабре 2015 г.

ЗАКЛЮЧЕНИЕ

Денежный поток является таким движением денежных активов предприятия, посредством которого начинается и завершается производственный цикл предприятия, что делает денежные потоки внутренне присущими любой целенаправленной деятельности фирмы.

Нормативное правовое регулирование бухгалтерского учёта денежных средств осуществляется двумя основными органами – Центральным банком РФ и Минфином. При этом, если регулирование Центрального банка направлено на расчётный аспект использования денежных средств, то регулирование Минфира РФ – на учётный аспект.

Особенностью нормативно-правового регулирования операций с денежными средствами, в отличие от других хозяйственных операций, является регламентация использования форм документов по денежным средствам – кассовых ордеров и форм, используемых для безналичных расчётов.

Бухгалтерский учёт денежных средств в кассе осуществляется с использованием счёта 50 «Касса», к которому могут быть открыты соответствующие субсчета.