СОДЕРЖАНИЕ

Введение 5

1 Теоретические аспекты формирования налоговых доходов бюджета 8

1.1 Сущность и классификация налоговых доходов бюджета 8

1.2 Функции налоговых доходов бюджета 15

1.3 Принципы и методы планирования налоговых доходов бюджета 16

2 Оценка поступления налоговых доходов в консолидированный бюджет Амурской области 21

2.1 Общая характеристика налоговых органов Амурской области 21

2.2 Анализ поступления налогов и сборов 30

2.3 Анализ задолженности по налогам и сборам 37

3 Перспективы поступления налоговых доходов в консолидированный бюджет Амурской области 40

3.1 Прогноз источников поступления налоговых доходов в консолидированный бюджет Амурской области 40

3.2 Оценка доходов бюджета от реализации инвестиционных проектов на территории Амурской области 49

Заключение 58

Библиографический список 63

Приложение А Перечень реализуемых инвестиционных проектов

Амурской области

ВВЕДЕНИЕ

Объект исследования бакалаврской работы – консолидированный бюджет Амурской области.

Цель бакалаврской работы - оценка поступления налоговых доходов в консолидированный бюджет с учетом инвестиционных проектов в Амурской области.

В процессе исследования дана характеристика деятельности налоговых органов Амурской области, проведен анализ деятельности налоговых органов Амурской области, анализ поступлений налогов и сборов в бюджеты всех уровней, анализ прогноза источников поступления налоговых доходов, а также оценка доходов бюджета от реализации инвестиционных проектов.

Результат исследования - дана оценка доходов бюджета от реализации инвестиционных проектов, рассмотрены пути увеличения налоговых поступлений в консолидированный бюджет Амурской области.

Область применения - политика государства в области налоговых доходов.

Экономическая эффективность - создание и сохранение режима благоприятствования для привлечения инвестиций в основной капитал Амурской области позволит увеличить налоговые поступления в консолидированный бюджет области.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ НАЛОГОВЫХ ДО-ХОДОВ БЮДЖЕТА

1.1 Сущность и классификация налоговых доходов бюджета

Бюджетные доходы выражают экономические отношения, которые возникают в ходе создания основного общегосударственного фонда денежных средств между страной, предприятиями, учреждениями, организациями и населением страны и носят специфическое общественное предназначение, которое связано с мобилизацией денежных средств в распоряжение государства.

1.2 Функции налоговых доходов бюджета

Во всех странах, при всех общественных формациях налоги, прежде всего, выполняли фискальную функцию, а именно изъятие части доходов организаций и населения в целях содержания государственного аппарата, обороны государства и той части непроизводственной сферы, которая не имеет, у которой нет собственных источников дохода, либо они излишни для обеспечения соответствующего уровня развития. Такими выступали: учреждения культуры, здравоохранения, образования и прочие.

2 ОЦЕНКА ПОСТУПЛЕНИЯ НАЛОГОВЫХ ДОХОДОВ В КОНСО-ЛИДРОВАННЫЙ БЮДЖЕТ АМУРСКОЙ ОБЛАСТИ

2.1 Общая характеристика налоговых органов Амурской области

Налоговые органы Российской Федерации - контрольные органы государства в области финансово-экономической деятельности.

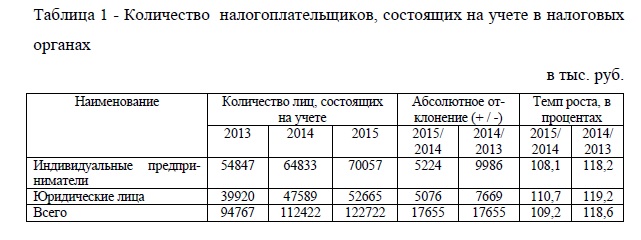

Высшим звеном системы налоговых органов выступает Федеральная налоговая служба (ФНС), которая находится в ведении Министерства финансов страны. Данная подчиненность подтверждена Указом Президента Российской Федерации от 09.03.2004 г. № 314 (ред. от 12.05.2016 г.) «О системе и структуре федеральных органов исполнительной власти».

По данным таблицы 1 видно, что в ИФНС на протяжении всего анализи-руемого периода наблюдается общий рост налогоплательщиков.

2.2 Анализ поступлений налогов и сборов

Целесообразным представляется провести анализ изменения структуры налоговых доходов в динамике за период с 2013 - 2015 гг.

По данным таблицы 4 видно, что наибольший удельный вес на протяжении всего анализируемого периода в структуре налогов и сборов в областной бюджет Амурской области занимают налоги на доходы физических лиц.

2.3 Анализ задолженности по налогам и сборам

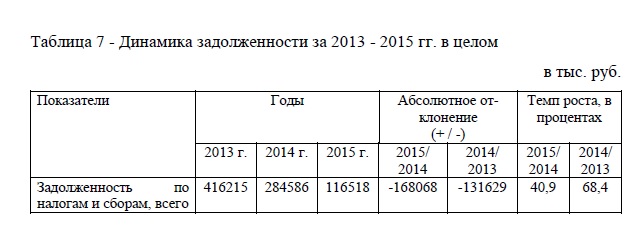

Уплата налоговых доходов в бюджет своевременно и в установленном порядке законодательством выполняется зачастую не всегда и не всеми налогоплательщиками. Каждый налоговый орган таким образом ведет свой анализ структуры и динамики задолженности по платежам с целью своевременного их устранения и анализа эффективности работы Инспекции по отделам и в целом.

Необходимо рассмотреть структуру задолженности за 2013 - 2015 гг. в целом по ИФНС. Данные представим в таблице 7.

По представленным данным в таблице 7 наглядно представлено, что по анализируемому налоговому органу наблюдается явное сокращение задолженности по налогам и сборам от 2013 к 2015 году.

3 ПЕРСПЕКТИВЫ ПОСТУПЛЕНИЯ НАЛОГОВЫХ ДОХОДОВ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ АМУРСКОЙ ОБЛАСТИ

3.1 Прогноз источников поступления налоговых доходов в Консолидированный бюджет Амурской области

С целью стимулирования инвестиционной деятельности, привлечения инвесторов и поддержки приоритетных и региональных инвестиционных проектов, в условиях ограниченных бюджетных ресурсов, Правительством области предусматривается концентрация мер государственной поддержки, в том числе налоговых льгот, на особенно существенных для экономики Амурской области направлениях в целях формирования новых производств.

3.2 Оценка доходов бюджета от реализации инвестиционных проектов на территории Амурской области

ЗАКЛЮЧЕНИЕ

В бакалаврской работе удалось дать достаточно четкую характеристику деятельности Межрайонной ИФНС России № 1 по Амурской области. Также была рассмотрена организационная структура ИФНС, она включает в себя 18 отделов, каждый из которых выполняет порученные ему функции и задачи.