1.2 Признание и принципы учета расходов организации

Любое предприятие заинтересовано в том, чтобы улучшать показатели своей производственно-хозяйственной деятельности. Конкуренция и естественное желание увеличения прибыли заставляют организацию постоянно анализировать свои затраты, искать пути их снижения, а также прогнозировать свои расходы на различные временные отрезки.

Главными задачами бухучета на предприятии являются следующие:

- полное, достоверное и своевременное отражение в учетных документах понесенных фактических затрат – производственных и непроизводственных;

- контроль за использованием материалов, сырья, полуфабрикатов и иных ресурсов, а также за соблюдением утвержденных смет на обслуживание производство и выполнение административных функций;

- выявление достигнутых результатов подразделений предприятия по уменьшению себестоимости выпускаемой продукции;

- поиск резервов для снижения себестоимости.

Несмотря на наличие самых разнообразных видов производственно-хозяйственной деятельности, технологические и организационные различия, отличия в выпускаемых товарах или оказываемых услугах, для правильного и объективного учета себестоимости продукции и определения размера прибыли (для расчета налога на прибыль) должны использоваться единые принципы учета затрат:

2.2 Анализ учета расходов на предприятии

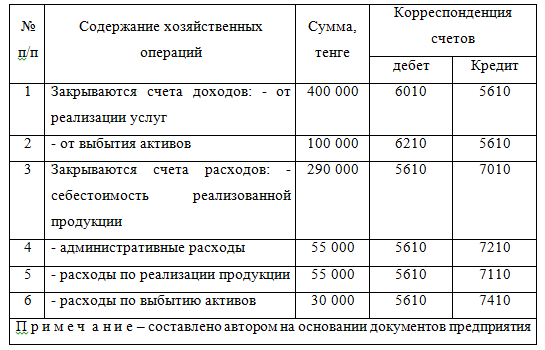

Для учета расходов по реализации продукции и товаров в Типовом плане счетов бухгалтерского учета предусмотрен активный счет 7110 «Расходы по реализации продукции и оказанию услуг», на котором учитываются оперативные (прямые) расходы, связанные непосредственно с процессом покупки, транспортировки, хранения, подработки, подсортировки, упаковки и реализации продукции (товаров) и оказание услуг.

Подраздел 7100 «Расходы по реализации продукции и оказанию услуг» предназначен для учета расходов по реализации продукции работ и оказанных услуг.

7110 «Расходы по реализации продукции и оказанию услуг», где учитываются расходы, связанные с реализацией продукции и оказанием услуг по реализации продукции.

По дебету счета 7110 «Расходы по реализации продукции и оказанию услуг» отражается значительная часть расходов в момент их начисления независимо от момента оплаты. Так, ежемесячно производят начисления следующих статей расходов:

- статья 2 «Оплата труда штатных работников организации, кроме аппарата управления охраны»;

- статья 3 «Отчисления от оплаты труда»;

- статья 4 «Расходы по оплате за аренду, содержанию и эксплуатации основных средств »;

- статья 5 «Амортизационные отчисления основных средств» и другие [13].

Некоторые расходы записываются в дебет соответствующих дополнительных счетов в момент их оплаты. К таким счетам относятся:

- оплата расходов на транспортировку товаров;

- расходы на командировку;

- оплата услуг связи, банка;

3.1 Анализ расходов и факторов, влияющих на их формирование

Анализ расходов включает анализ смет себестоимости, смети накладных и административных расходов и т.д. Приведенная во второй главе работы структура расходов указывает на то, что происходит рост расходов на реализацию составивший 110,98 процентов по сравнению с 2017 годом. Если расходы при производстве снижать проблематично в связи с тем, что это может сказаться на качестве продукции, то расходы по реализации – это расходы, которые являются объектом управления при минимизации расходов в целях обеспечения стабильного роста чистой прибыли предприятия. Данные для анализа расходов по реализации ТОО «Орион» представлены в таблице 4.

Таблица 4 - Анализ динамики расходов ТОО «Орион» за 2016-2017 годы тыс. тенге