Содержание

Введение. 3

1 Методические основы учета расчетов с персоналом по оплате труда и другим расчетным операциям. 5

1.1. Сущность и роль оплаты труда в экономической деятельности коммерческой организации, ее формы и системы.. 5

1.2. Требования законодательства к организации оплаты труда и ее учету. 8

1.3. Документальное оформление и ведение бухгалтерского учета расчетов с персоналом по оплате труда. 11

2 Анализ бухгалтерского учета и аудита расчетов с персоналом по оплате труда в ТОО «ТранкоЖезказган». 15

2.1. Организационно-экономическая характеристика предприятия. 15

2.2. Порядок начисления заработной платы и отражения в бухгалтерском учете расчетов с персоналом по оплате труда. 18

2.3. Порядок учета отпускных, больничных листов и прочих расчетов. 22

3 Предложения по совершенствованию расчётов с персоналом по оплате труда и другим расчетным операциям. 27

Заключение. 33

Список использованных источников. 35

Приложения. 38

Введение

Актуальность темы исследования. Политика в сфере оплаты труда - это составная часть управления компанией, от которой существенно зависит эффективность ее работы, поскольку заработная плата - это один из главнейших аспектов в эффективном использовании трудовых ресурсов.

Действующая на сегодняшний день система оплаты труда базируется на нормативно-правовых документах о труде и включает, совместно с процессами госсударственного регулирования отношений, существенные права компаний в подборе форм и систем оплаты труда.

Очень ответственным участком в современной бухгалтерии выступает подразделение, которое обеспечивает расчеты по оплате труда.

Сегодня в бухгалтерском учете именно учет заработной платы занимает одно из наиболее важных мест, поскольку заработная плата - это основной источник дохода работников, а также самый эффективный стимул их трудовой деятельности, что и предопределяет ауктуальность темы исследования.

Объект исследования –ТОО «ТранкоЖезказган».

Предмет исследования – организация и ведение бухгалтерского учета и аудита расчетов по оплате труда с персоналом ТОО «ТранкоЖезказган».

Цель исследования – рассмотреть порядок ведения бухгалтерского учета и аудита расчетов по оплате труда с персоналом.

Задачи исследования:

1 Методические основы учета расчетов с персоналом по оплате труда и другим расчетным операциям

1.1. Сущность и роль оплаты труда в экономической деятельности коммерческой организации, ее формы и системы

Традиционными формами оплаты труда являются сдельная и повременная, которые чаще всего используются в практике предприятий.

Повременная и сдельная системы на практике обычно используются в очетании с другими, дополнительными системами оплаты труда, например, с премиальными, как показано на рисунке 1.

Рисунок 1 – Виды повременной формы оплаты труда

Также оплату труда можно подразделить на основную и дополнительную. Основная оплата труда выплачивается за отработанное время либо за количество выполненных работ согласно формам и системам оплаты, принятым на предприятии.

Дополнительную оплату труда работник может получить за неотработанное время.

Прямая сдельная система оплаты труда (см. рисунок 2) по нарядам применяется для оплаты труда работников по ручной уборке (дворники).

В процессе начисления заработной платы производится расчет ее суммы согласно квалификации сотрудника, количеству, сложности, условиям и качеству выполняемой работы, а также согласно отработанному им времени.

Зарплата устанавливается и выплачивается в денежной форме в национальной валюте РК не реже одного раза в месяц не позже первой декады следующего месяца. Дата ее выплаты предусматривается трудовым договором. При совпадении дня выплаты заработной платы с выходными или праздничными днями выплата производится накануне их.

Рисунок 2 – Виды сдельной формы оплаты труда

1.3. Документальное оформление и ведение бухгалтерского учета расчетов с персоналом по оплате труда

Для учета труда и заработной платы на предприятии применяются такие формы унифицированных первичных документов:

- Приказ или распоряжение о зачислении работника на предприятие;

- Личная карточка работника;

- Приказ или распоряжение о предоставлении работнику отпуска;

- Приказ о переводе работника на другую должность;

- Приказ о расторжении трудового договора с работником( увольнение);

- Приказ или распоряжение о направлении работника в командировку;

- Приказ о назначении работника;

- Табель учета использования рабочего времени; иные документы.

Основные направления организации аналитического учета зарплаты- потребности управления оплатой труда на предприятии. Для этого необходимо обеспечить группировку информации по суммам начисленной зарплаты в разрезе ее видов и форм оплаты труда; структурных подразделений и категорий работников ( персонал управления и структурных подразделений, рабочие, обслуживающий персонал), в разрезе должностей, квалификационных уровней.

В специальном документе ведется учет рабочего времени, которое отработали работники, это «Табель учета использования рабочего времени».

Учет расчетов по оплате труда ведется на счете 3350 «Краткосрочная задолженность по оплате труда». По договорам ГПХ используют обычно счет 3397 «Прочая краткосрочная кредиторская задолженность». Заработная плата работнику назначается трудовым договором согласно дей ствующим на данном предприятии системам оплаты труда.

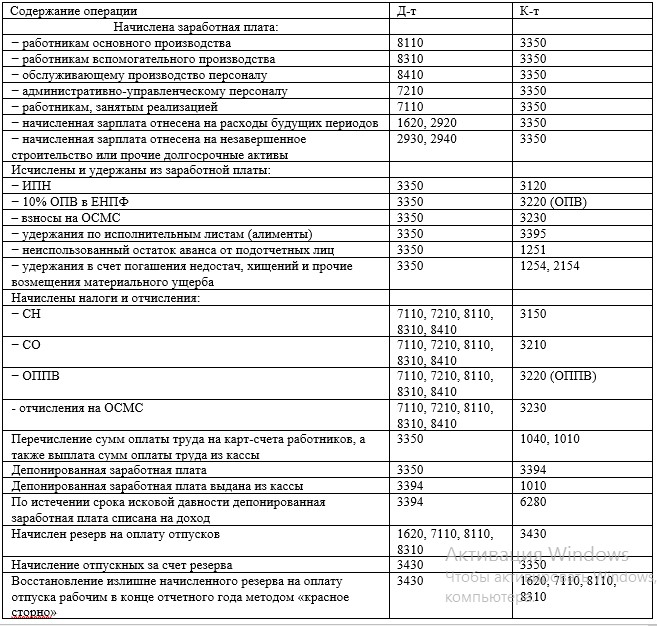

В таблице 1 представлены типовые бухгалтерские проводки, связанные с операциями по оплате труда.

Таблица 1 - Корреспонденция счетов по операциям, связанным с оплатой труда

Список использованных источников

- Гражданский кодекс Республики Казахстан (Общая часть), принят Верховным Советом Республики Казахстан 27 декабря 1994 года (с изменениями и дополнениями по состоянию на 01.01.2018 г.)

- Закон Республики Казахстан от 25 декабря 2017 года № 121-VI «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)»

- Трудовой кодекс Республики Казахстан от 23 ноября 2015 года № 414-V (с изменениями и дополнениями по состоянию на 30.11.2017 г.)

- Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию на 28.12.2016 г.)

- Закон РК от 21 июня 2013 г. № 105-V «О пенсионном обеспечении в РК»

- Закон РК от 16 ноября 2015 г. № 405-V «Об обязательном социальном медицинском страховании»

- Закон РК от 25 апреля 2003 г. № 405-II «Об обязательном социальном страховании»

- Постановление Правительства РК от 21 июня 2004 г. № 683 «Об утверждении Правил исчисления и перечисления социальных отчислений»

- Постановление Правительства РК от 18 октября 2013 г. № 1116 «Об утверждении Правил и сроков исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в единый накопительный пенсионный фонд и взысканий по ним»

- Приказ министра финансов РК от 31 марта 2015 г. № 241 «Об утверждении Правил ведения бухгалтерского учета»