Содержание

Введение. 3

1. Экономико-правовые основы управления предпринимательской деятельностью предприятия (организации). 5

1.1 Общая краткая характеристика предприятия. 5

1.2 Финансово-экономические показатели предприятия. 6

2 Особенности бухгалтерского учета материалов в АО «Карагандинское эксплуатационное локомотивное депо». 8

2.1 Учет и документированное оформление поступления материалов в АО «Карагандинское эксплуатационное локомотивное депо». 8

2.2 Учет выбытия материалов АО «Карагандинское эксплуатационное локомотивное депо». 14

3 Основные проблемы в учете и направления использования материалов в АО «Карагандинское эксплуатационное локомотивное депо» и мероприятия по совершенстсвованию.. 23

Заключение. 31

Список использованных источников. 33

1. Экономико-правовые основы управления предпринимательской деятельностью предприятия (организации)

1.1 Общая краткая характеристика предприятия

Объектом исследования в работе является АО «Карагандинское эксплуатационное локомотивное депо» филиал АО «КТЖ-Грузовые перевозки».

Железнодорожному комплексу принадлежит особое стратегическое значение для Республики Казахстан. Он выступает в качестве связующего звена единой экономической системы, обеспечивающего стабильность деятельности промышленных предприятий, своевременного подвоза жизненно важных грузов в самых отдаленных уголках страны, а также выступает в качестве самого доступного транспорта для миллионов граждан.

Локомотивное депо Караганда организовано 21 ноября 1933 года. За эти годы коллектив локомотивного депо Караганда прошел большой путь эволюционного развития от промывочного цеха по ремонту паровозов с 3-мя канавами до мощного современного предприятия.

В 1934 году в депо начали поступать паровозы серии Э, которые снабжались топливом, ручными кранами и обслуживали плечи Караганда-Анар, Караганда-Угольная.

Локомотивное депо Караганда переименовано с 01 октября 2000 года в Карагандинское эксплуатационное локомотивное депо (АО «КЭЛД») филиала АО «НК» КТЖ» с оборотным локомотивным депо Агадырь. С 01 февраля 2004 года переименовано в филиал АО «Локомотив» - «Карагандинское эксплуатационное локомотивное депо». Депо обслуживает участки Караганда–Астана, Караганда–Агадырь, Агадырь – Сары-Шаган.

1.2 Финансово-экономические показатели предприятия

Производительность труда в 2016 г. выросла на 14,10 тыс. тг. или на 8% относительно 2015 г., а в 2017 г. по сравнению с предыдущим годом снизилась на 2,75 тыс. тг. или на 2%. Снижается среднемесячной заработной платы на одного работника и в 2017 г. она снизилась на 2,62 тыс. тг. относительно 2016 г., но в 2016 г. увеличилась на 0,33 тыс. тг. относительно 2015 г.

Коэффициент оборачиваемости основных фондов (фондоотдача) - это отношение выручки от реализации к среднегодовой стоимости основных фондов. Этот показатель позволяет определить эффективность инвестирования средств в основные фонды. В 2017 году он составляет 53,62 тыс. тг., вырос по отношению к 2016 году на 7,22 тыс. тг.

По итогам 2017 года фондоемкость составляет 0,02 тыс. тг., уменьшился по отношению к 2016 году на 0,001 тыс. тг. Снижение фондоемкости означает, что основные средства «работают» эффективно.

2 Особенности бухгалтерского учета материалов в АО «Карагандинское эксплуатационное локомотивное депо»

2.1 Учет и документированное оформление поступления материалов в АО «Карагандинское эксплуатационное локомотивное депо»

К материалам в АО «КЭЛД» относят:

- Запчасти,

- аккумуляторы,

- карбюраторы,

- двигатели

- части кузова;

- зеркала;

- стекла;

- краски;

- машинные масла и др.

Рассмотрим порядок документального оформления поступления материалов в АО «КЭЛД».

Поступление материалов в АО «КЭЛД» производятся через:

- поставщиков;

- списание пришедших в негодность основных средств

- от подотчетных лиц

- оприходовании излишков, выявленных в ходе инвентаризации

Как отмечалось ранее, поступающие на АО «КЭЛД» материалы подлежат оформлению учетными первичными документами в определенном порядке.

При поступлении от поставщиков в адрес АО «КЭЛД» высылаются расчетные и другие сопроводительные документы – платежное поручение, счет-фактуру, накладную, товарно-транспортную накладную. Документы поступают в отдел материально-технического обеспечения, которые передаются в бухгалтерию для оплаты поступивших материальных ценностей. Из склада в бухгалтерию АО «КЭЛД» поступают извещения для формирования в учете поступления материально-производственных запасов и оплаты, бухгалтера проверяют правильность оформления документов, проверяется соответствие ассортимента, объема, цен, сроков поставки, качества материалов условиям договора. Вследствие подобной проверки на расчетном либо ином документе делают отметку о частичном или полном акцепте.

При исследовании предприятия АО «КЭЛД» было установлено, что материалы доставляются от поставщика собственными силами. Следовательно, приемка проводится на складе поставщика. Представитель АО «КЭЛД» обязан предъявить поставщику доверенность (формы № М-2а) и документ, удостоверяющий личность.

2.2 Учет выбытия материалов АО «Карагандинское эксплуатационное локомотивное депо»

В АО «КЭЛД» материалы отпускаются с основного складов организации в зависимости от вида выполняемых работ в соответствии с установленными нормами и объемами производственного задания. Производственное задание составляет инженер сметчик на основании подписанной заказчиком сметы об выполнении работ, подписывается главным инженером и утверждается генеральным директором.

Если материалы со склада отпускаются нечасто, то их отпуск оформляют одно- или многострочными требованиями-накладными на отпуск материалов, которые выписываются цехом-получателем в двух экземплярах: первый, с распиской кладовщика, остается в цехе, второй, с распиской получателя - у кладовщика. Накладные составляют материально ответственные лица участка, отпускающего ценности. Отпущенные в производство и на другие нужды материалы списывают с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца по учетным ценам. При этом составляют следующую бухгалтерскую проводку:

Дебет счета 8010 «Основное производство» (материалы отпущены основному производству);

Дебет счета 8030 «Вспомогательные производства» (материалы отпущены вспомогательным производствам);

Дебет других счетов в зависимости от направления расходов материалов;

Кредит счета 1300 «Запасы» или других счетов по учету материалов.

Отпуск материалов сторонним организациям или хозяйствам своей организации, расположенным за ее пределами, оформляют акт продажи товарно-материальных ценностей, которые выписывает отдел снабжения, как правило, в трех экземплярах на основании нарядов, договоров и других документов: первый экземпляр остается на складе и является основанием для аналитического и синтетического учета материалов, второй передается получателю материалов по предъявлении получателем заполненной в установленном порядке доверенности на получение ценностей, а третий - в бухгалтерию. Если материалы отпускаются с последующей оплатой, то первый экземпляр служит также для выписки бухгалтерией расчетно-платежных документов.

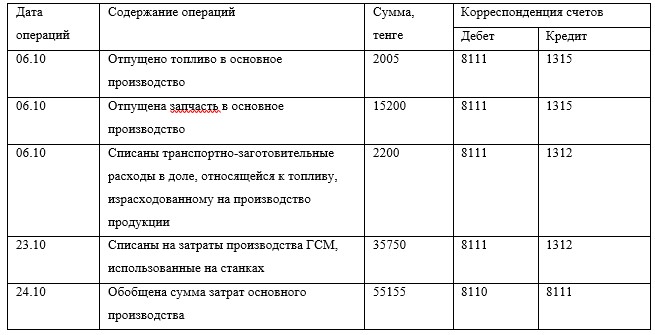

В качестве примера приведем выборочную выписку журнала-ордера №6 по учету ТМЗ на предприятии АО «КЭЛД» за август 2017 г.

Таблица 7 – Выборочная выписка из журнала-ордера №6 по учету ТМЗ на предприятии АО «КЭЛД» за август 2017 г.

3 Основные проблемы в учете и направления использования материалов в АО «Карагандинское эксплуатационное локомотивное депо» и мероприятия по совершенстсвованию

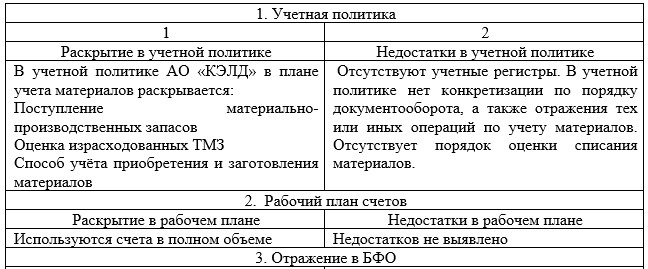

Изучив ведение бухгалтерского учета в области материально – производственных запасов, порядок хранения, списания в организации АО «КЭЛД», целесообразно рассмотреть следующие предложения по оптимизации их величины.

Составим таблицу 8 в которой охарактеризуем учет материалов в АО «КЭЛД»

Таблица 8 – Отражение в учете материально-производственных запасов

Аналогично рассчитываются затраты по остальным видам материалов. Результаты расчетов сведены в таблицу 10.

Таблица 10 – Затраты по хранению и доставке материалов

Таким, образом сумма транспортно – складских затрат по всем видам запасов составит 785,469 тыс. тг.

Далее рассчитывается величина нормативного запаса, (рассчитывается по модели Уилсона) и определяется сумма условного высвобождения средств по модели (см. табл. 14).

Таблица 14 – Расчет нормативного размера запаса

Таким образом, мы получили, что средние товарные запасы по запчастям составляют 9076 тыс. тг., а нормирование показало оптимальным величину 8606 тыс. тг., то есть экономия по запчастям (высвобождение оборотного капитала) составляет 470 тыс. тг.

В целом средняя сумма товарных запасов составляет 95677 тыс. тг., в то время как по нормативам данная сумма составляет 90717 тыс. тг. Таким образом, условное высвобождение по модели Уилсона составляет 4960 тыс. тг. То есть используя данную модель предприятие может сэкономить за год 4960 тыс. тг.