Содержание

Введение. 3

1 Понятие материально-производственных запасов и их классификация. 5

2 Законодательное и нормативное регулирование бухгалтерского учета материалов 11

3 Теоретические аспекты оценки и учета материалов в соответствии с МСФО.. 15

Заключение. 24

Список использованных источников. 25

1 Понятие материально-производственных запасов и их классификация

В экономической литературе, довольно прочно устоялось представление об основных группах материальных запасов. Среди них выделяются такие виды запасов как: [22, c. 84]

- производственные запасы, как совокупность исходного сырья, изделий и материалов в целях обеспечения бесперебойного технологического процесса в области производственного потребления ресурсов материального характера;

- запасы готовой продукции, как совокупность продукции, которая прошла техническую приемку и накапливается до величины отгрузочной партии на складах производителей;

- запасы товаров на складах предприятий и компаний оптовой торговли (посреднические, осуществляющие оптовую торговлю);

- транспортные запасы или запасы товаров, которые находятся в процессе перемещения на пути следования от продавцов (грузоотправителей, поставщиков) к покупателям (грузополучателям, потребителям).

Эта классификация больше основана на специфике деятельности предприятия, которое работает с материалами, она показывает специализацию материалов и их использование.

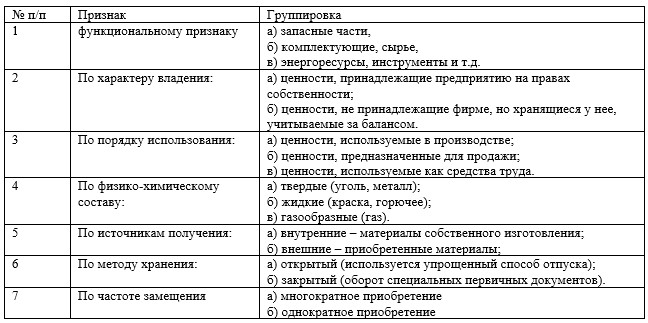

Группировка материалов может быть осуществлена по ряду других признаков (таблица 2) [22, c. 96].

Данная классификация является самой обширной по охвату, поскольку позволяет определить основные направления использования материально-производственных запасов.

Таблица 2 – Классификационные признаки материалов

2 Законодательное и нормативное регулирование бухгалтерского учета материалов

Настоящие методические рекомендации разъясняют правила, подходы и оценки, применяемых при определении учетной политики и раскрытии информации учета запасов в соответствии с Международным стандартом бухгалтерского учета (МСФО) 2 «Запасы».

Настоящие методические рекомендации рассматривают вопросы, связанные с первоначальной и последующей оценкой запасов в учете, а также возможные методы определения стоимости запасов и формулы для расчета себестоимости запасов, определяют величину затрат, подлежащую признанию в качестве актива или признанию в качестве расходов за отчетный период.

Данные рекомендации применяются для учета всех запасов, за исключением:

- незавершенных работ, возникающих в процессе выполнения договоров на строительство;

- финансовых инструментов;

- сельскохозяйственной и лесной продукции, минеральных руд.

- сельскохозяйственных биологических активов;

- запасов продукции сельского и лесного хозяйства, полезных ископаемых и сельскохозяйственной продукции после сбора урожая, в той мере, в которой они измеряются по возможной чистой стоимости реализации в соответствии с принятой практикой учета в отдельных отраслях промышленности;

- товаров торговых брокеров, которые измеряют свои запасы по справедливой стоимости за вычетом издержек, возникающих при продаже.

3 Теоретические аспекты оценки и учета материалов в соответствии с МСФО

Обычно запасы классифицируются согласно следующим подгруппам: «Товары», «Сырье», «Материалы», «Незавершенное производство» и «Готовая продукция». Запасы организации сферы услуг признаются «Незавершенным производством».

Финансовая отчетность в обязательном порядке должна, в частности, раскрывать:

- учетную политику, принятую для оценки запасов;

- общую балансовую стоимость запасов и балансовую стоимость по статьям классификации, принятой организацией;

- балансовую стоимость запасов, учтенных по справедливой стоимости, за вычетом затрат на продажу;

- соответствующую сумму запасов, признанных в качестве расходов в течение периода;

- любую сумму уценки стоимости запасов, признанную в качестве расхода в периоде;

- любую сумму восстановления списанной стоимости запасов;

- те обстоятельства, которые привели к восстановлению списанных запасов.

Таким образом были обобщены теоретические особенности оценки материально-производственных запасов. Бухгалтерам, которые выполняют обязанности по учету материальных ценностей на предприятиях, необходимо уделять достаточное внимание изучению теоретических основ, что обеспечит выполнение качественных учетных процедур по бухгалтерской обработке документов, отражающих поступление и выбытие материально-производственных запасов.