СОДЕРЖАНИЕ

Введение. 4

1 Теоретические основы бухгалтерского учета материалов. 7

1.1. Понятие материально-производственных запасов и их классификация. 7

1.2. Законодательное и нормативное регулирование бухгалтерского учета материалов 13

1.3. Теоретические аспекты оценки и учета материалов в соответствии с МСФО 17

2 Особенности бухгалтерского учета материалов в АО «Карагандинское эксплуатационное локомотивное депо». 27

2.1. Организационно-экономическая характеристика предприятия. 27

2.2. Учет и документированное оформление поступления материалов в АО «Карагандинское эксплуатационное локомотивное депо». 32

2.3. Учет выбытия материалов АО «Карагандинское эксплуатационное локомотивное депо». 39

3 Направления совершенствования учета материалов в АО «Карагандинское эксплуатационное локомотивное депо». 46

3.1. Основные проблемы в учете и направления использования материалов в АО «Карагандинское эксплуатационное локомотивное депо». 46

3.2 Совершенствование бухгалтерского учета материалов в АО «Карагандинское эксплуатационное локомотивное депо». 53

Заключение. 59

Список использованных источников. 62

1 Теоретические основы бухгалтерского учета материалов

1.1. Понятие материально-производственных запасов и их классификация

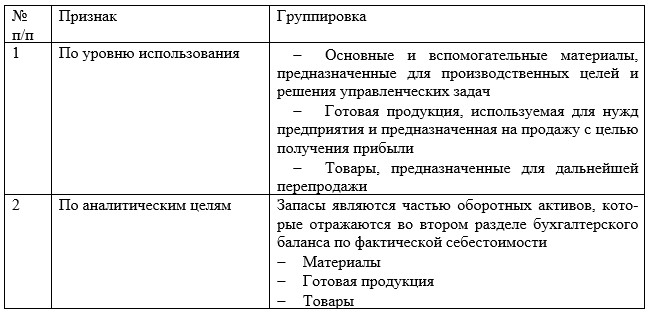

Рассмотрев классификацию материально-производственных запасов в бухгалтерском учете, перейдем к экономическому анализу, поскольку в данной системе используются другие классификационные признаки.

С точки зрения экономического анализа материально-производственные запасы рассматриваются как часть оборотных активов, которые отражаются в одноименном разделе бухгалтерского баланса. [31, с. 128].

Среди экономистов, уделяющих внимание вопросам классификации материально-производственных запасов в системе экономического анализа, следует отметить таких ученых как: Савицкая Г.В., Мельник М.В., Шеремет В.П. и многих других.

Классификация материально-производственных запасов, используемая в части экономического анализа приведена в таблице 3.

Таблица 3 – Классификация запасов для целей экономического анализа

Таким образом, рассмотрев классификацию материально-производственных запасов в системе бухгалтерского учета и экономического анализа, можно сделать вывод о том, что классификация с подхода бухгалтерского учета шире, и учитывает такие аспекты как время приобретения, форма, функциональные назначения и т.д. С подхода экономического анализа классификация материально-производственных запасов раскрывает влияние материальных запасов на экономическую деятельность предприятия.

2.2. Учет и документированное оформление поступления материалов в АО «Карагандинское эксплуатационное локомотивное депо»

Например, по счету 1312 «Топливо»:

- 131211 Бензин АИ-93 счет 1312 группа 1 «Бензин автомобильный» порядковый номер 1;

- 131212 Бензин АИ-91 счет 1312 группа 1 «Бензин автомобильный» порядковый номер 2;

- 131221 Дизтопливо ДЗП счет 1312 группа 2 «Дизельное топливо» порядковый номер 1;

- 131222 Дизтопливо ДЗП-В счет 1312 группа 2 «Дизельное топливо» порядковый номер 2;

- 131231 Масло МК–8 счет 1312 группа 3 «Масла» порядковый номер 1;

- 131232 Масло индустриальное счет 1312 группа 3 «Масла» порядковый номер 2 и т.д.

Номенклатура материалов, в которой указаны цены за единицу учитываемых материалов, называется номенклатурой-ценником. Он представляет собой систематизированный перечень материалов, применяемых на предприятии, и используется в качестве справочника всеми отделами предприятия (отдел материально-технического снабжения, бухгалтерия, финансовый и т.д.)

Кроме материальных запасов, поступающих на предприятие АО «КЭЛД» от поставщиков, на склад могут поступать материальные запасы, изготовленные самим предприятием, материалы после переработки, материальные запасы в виде остатков неизрасходованных материалов, а также в виде отходов и брака.

Если материалы поступают на склад после переработки либо неизрасходованные материалы, отходы, брак, кладовщик составляет требование-накладную. Оформленное требование-накладную передают в бухгалтерию.

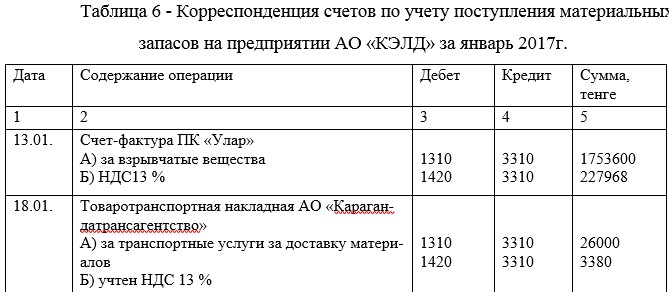

Операции по учету поступления материальных запасов отражаются на корреспондирующих счетах следующим образом (таблица 6).

2.3. Учет выбытия материалов АО «Карагандинское эксплуатационное локомотивное депо»

Отпуск материалов сторонним организациям или хозяйствам своей организации, расположенным за ее пределами, оформляют акт продажи товарно-материальных ценностей, которые выписывает отдел снабжения, как правило, в трех экземплярах на основании нарядов, договоров и других документов: первый экземпляр остается на складе и является основанием для аналитического и синтетического учета материалов, второй передается получателю материалов по предъявлении получателем заполненной в установленном порядке доверенности на получение ценностей, а третий - в бухгалтерию. Если материалы отпускаются с последующей оплатой, то первый экземпляр служит также для выписки бухгалтерией расчетно-платежных документов.

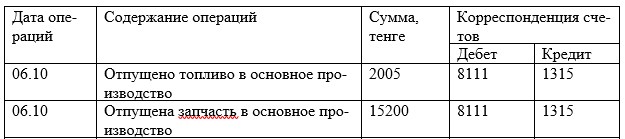

В качестве примера приведем выборочную выписку журнала-ордера №6 по учету ТМЗ на предприятии АО «КЭЛД» за август 2017 г.

Таблица 7 – Выборочная выписка из журнала-ордера №6 по учету ТМЗ на предприятии АО «КЭЛД» за август 2017 г.

3 Направления совершенствования учета материалов в АО «Карагандинское эксплуатационное локомотивное депо»

3.1. Основные проблемы в учете и направления использования материалов в АО «Карагандинское эксплуатационное локомотивное депо»

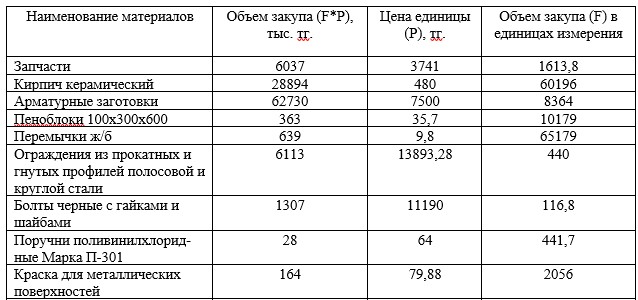

Далее рассчитаем объем закупа по каждому виду материалов по следующей формуле:

FP = F x P, (1)

где FP – объем закупа, тг.; F – Объем закупа в натуральном выражении (в единицах измерения); Р – цена единицы, тг. По запчастям объем закупа составит: 1613,8*3741 = 6037 тыс. тг.

В таблице 16 представлены результаты расчетов объема и величины закупа по видам материалов.

Далее производится расчет оптимального размера партии по следующей формуле:

EQQ = (2FS/CP)1/2, (2)

где EQQ – оптимальный размер запаса; СР – затраты на хранение; S – Затраты на доставку. Например, по арматуре А3 величина EQQ составит:

EQQ = (2*1613,8*0,72/0,97)1/2 = 49 тн.

Таблица 11 – Расчет объема и величины закупа по видам материалов