Содержание

Введение. 5

1 Экономическая сущность прибыли и рентабельности. 7

2 Факторы, влияющие на величину прибыли и рентабельности предприятия. 13

3 Методика оценки прибыли и рентабельности. 20

Заключение. 29

Список использованных источников. 31

1 Экономическая сущность прибыли и рентабельности

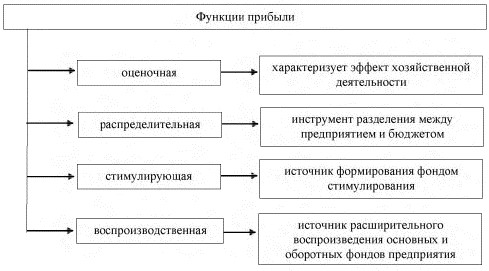

С точки зрения экономической категории прибыль демонстрирует чистый доход в сфере материального производства в виде денежной суммы. Она также выполняет ряд некоторых функций (рис. 2).

Рисунок 2 - Функции прибыли предприятия [1, c. 142]

С точки зрения оценочной функции прибыль носит оценочный характер, который отражает эффективность трудовой деятельности предпринимателя. Применение этой функции в некоторой степени возможно только в условиях рыночной экономики. Последняя предусматривает свободу формирования цен, а также свободу выбора рынка, поставщиков или покупателей [1, c. 142].

Смысл содержания распределительной функции заключен в том, что само предприятие распределяет свой доход, который оно получает от финансовой и хозяйственной деятельности. Обычно распределение происходит по двум направлениям:

- часть прибыли поступает в бюджет после отчислений налогов;

- оставшаяся прибыль оказывается в полном распоряжении предприятия.

2 Факторы, влияющие на величину прибыли и рентабельности предприятия

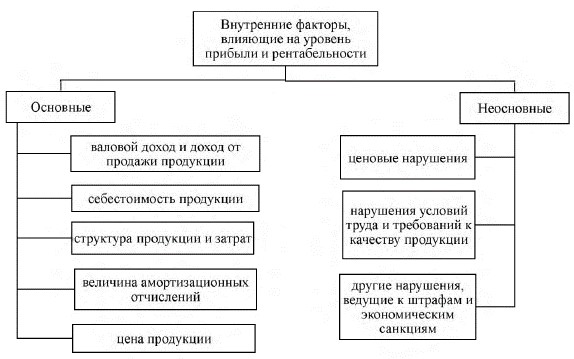

Внутренние факторы изменения прибыли подразделяются на основные и неосновные (рис. 3).

Рисунок 3 - Внутренние факторы, влияющие на уровень прибыли и рентабельности

Действие внешних факторов связанно с рыночной конъюнктурой, законодательными и властными структурами. Их значение велико, т.к., по сути, это регуляторы производства, действие которых может его стимулировать, так и угнетать, сдерживать. К основным внешним факторам, формирующим прибыль предприятия, можно отнести следующие [1, с. 103]:

1. Рыночно-конъюнктурные факторы:

- емкость рынка;

емкость рынка определяет объемы реализации. Соответственно, чем больше емкость, тем большим числом возможностей обладает предприятие для получения прибыли;

- развитие конкуренции;

конкурентная борьба априори подразумевает расходы на соответствующую часть бюджета предприятия – конкурентную борьбу. Данные расходы отрицательно сказываются на прибыли предприятия, приводя к ее снижению. Кроме того конкуренция ограничивает любое предприятие в вопросах ценообразования, т.к. при установлении цены на продукцию предприятие вынуждено ориентироваться на своих конкурентов, что в большинстве случаев приводит к снижению прибыли;

- уровень цен на сырье и материалы;

как было отмечено выше, конкуренция оказывает влияние на ценообразование. Однако следует выделить следующий момент – повышение цен поставщиками не означает, что продажные цены будут повышены адекватно. По этой причине предприятия стремятся сокращать работу с поставщиками, выбирать среди поставщиков тех, кто предлагает товары одного уровня качества по более низким ценам;

- цены на услуги предприятий транспорта, коммунального хозяйства, ремонтных и других предприятий;

повышение цен и тарифов на услуги увеличивает текущие расходы, уменьшает прибыль и снижает рентабельность торговой деятельности.

3 Методика оценки прибыли и рентабельности

Существует значительное количество методик анализа финансовых результатов. Между тем ведущие экономисты в области экономического анализа и финансового менеджмента подходят к отдельным теоретическим и методическим вопросам анализа в различных аспектах и с разной степенью детализации. Рассмотрим основные методики оценки прибыли и рентабельности с позиций разных авторов. Так, Г. В. Савицкая предлагает осуществлять анализ прибыли и рентабельности предприятия последовательно проводя:

1. Анализ состава и динамики прибыли. При этом в процессе анализа используются следующие показатели прибыли: маржинальная прибыль; прибыль от реализации продукции, товаров, услуг; общий финансовый результат до выплаты процентов и налогов (брутто-прибыль); чистая прибыль; капитализированная прибыль; потребляемая прибыль. Причем, как указано автором, использование того или иною показателя прибыли зависит от цели анализа. Так, например, для определения безубыточного объема продаж и зоны безопасности предприятия, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи используется маржинальная прибыль, для оценки рентабельности собственного капитала - чистая прибыль, для оценки доходности совокупного капитала общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки устойчивости роста предприятия капитализированная (реинвестированная прибыль) [20, с. 138].

В процессе анализа необходимо определить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год. При этом Г. В. Савицкая считает, что особое внимание следует уделять учету инфляционных факторов изменения суммы прибыли. Также необходимо учесть факторы изменения каждой составляющей обшей суммы прибыли отчетного периода.

2. Анализ финансовых результатов от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы (объем реализации продукции, структура реализованной продукции, себестоимость продукции).

Заключение

Поскольку, главная цель коммерческого предприятия в современных условиях - это получение максимальной прибыли, то есть увеличение благосостояния собственников компании. То перед управленцем стоит четкая и основная задача - это поиски резервов для увеличения прибыли и рентабельности предприятия.

В нашем исследовании мы выяснили, что прибыль - это конечный положительный финансовый результат организации, представляющий собой разницу между доходами и расходами предприятия.

Как экономическая категория прибыль выполняет следующие функции:

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.