Содержание

Введение. 3

1 Общая характеристика предприятия и хозяйственная деятельность. 5

1.1 Характеристика предприятия. 5

1.2 Финансово-экономические показатели предприятия. 7

2 Учет и аудит расчетов по оплате труда в организации (на примере Товарищества с ограниченной ответственностью "Abi.Kz" г. Караганда) 11

2.1 Организация учета расчетов с персоналом по оплате труда на предприятии. 11

2.2 Документальное оформление учета расчетов с персоналом по оплате труда. 19

3 Рекомендации по совершенствованию бухгалтерского учета труда и заработной платы на примере ТОО «Abi.Kz». 22

Заключение. 27

Список использованных источников. 29

1 Общая характеристика предприятия и хозяйственная деятельность

1.1 Характеристика предприятия

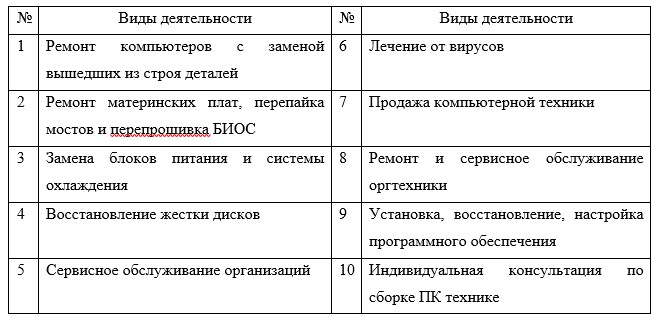

ТОО «Abi.Kz» представлено на рынке ремонта и сервиса компьютерной и оргтехники. Компания осуществляет ремонт различной компьютерной техники с применением новейшего оборудования.

Миссия ТОО «Abi.Kz» – удовлетворение потребностей заказчика, с соблюдением сроков, качества и по умеренным ценам.

Принципы работы ТОО «Abi.Kz»:

- индивидуальный подход и честность по отношению к каждому клиенту;

- обеспечение качества услуг на уровне западных стандартов;

- высокое качество работ в короткие сроки.

Виды деятельности компании ТОО «Abi.Kz» представлены в таблице 1.

1.2 Финансово-экономические показатели предприятия

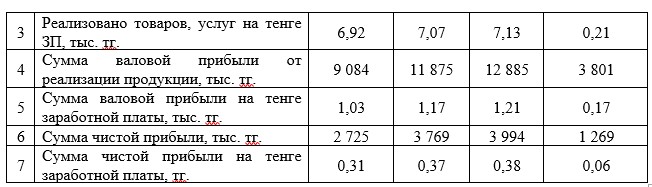

Для оценки эффективности использования средств на оплату труда применяются показатели, приведенные в таблице 3.

Таблица 3 – Показатели эффективности использования фонда заработной платы промышленно – производственного персонала 2015 – 2017 гг., тыс. тг.

2 Учет и аудит расчетов по оплате труда в организации (на примере Товарищества с ограниченной ответственностью "Abi.Kz" г. Караганда)

2.1 Организация учета расчетов с персоналом по оплате труда на предприятии

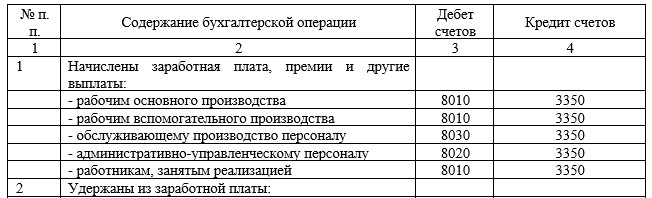

Счет 3350 «Расчеты с персоналом по оплате труда», как правило, имеет кредитовое сальдо, которое отражается в пассиве баланса в разделе «Краткосрочные обязательства». В редких случаях по расчетам с отдельными сотрудниками может возникнуть их дебиторская задолженность перед организацией по расчетам по оплате труда, в этом случае счет 3350 будет иметь и кредитовое, и дебетовое сальдо, которое будет отражено в разделе «Оборотные активы» актива баланса в составе краткосрочной дебиторской задолженности.

В таблице 4 показаны корреспонденция счетов по операциям начисления заработной платы, других выплат и удержаний из начисленных выплат за апрель 2017 г.

Таблица 4 – Корреспонденция счета 3350 «Расчеты с персоналом по оплате труда» в ТОО «Abi.Kz», за I кв. 2017 г.

Расчёт и начисление отпусков сотрудников на предприятии ТОО «Abi.Kz» производится в соответствии с порядком исчисления средней заработной платы сотрудников.

Оплата отпуска работникам производится не позднее, чем за три календарных дня до его начала. Работникам начисляются компенсации при выполнении работы в условиях, которые отклоняются от нормальных.

Всем работникам за непрерывный стаж работы в организации устанавливается ежемесячная надбавка в размере (см. таблицу 5):

Таблица 5 – Надбавки к заработной плате за непрерывный стаж работы в организации ТОО «Abi.Kz»

2.2 Документальное оформление учета расчетов с персоналом по оплате труда

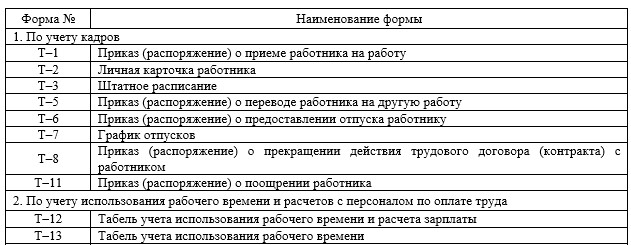

Перечень форм первичной учетной документации по учету труда и его оплаты, применяемых в ТОО «Abi.Kz» представлены в таблице 6.

Для учета личного состава, начисления и выплат заработной платы в ТОО «Abi.Kz» используются унифицированные формы первичных учетных документов.

Таблица 6 – Перечень форм первичной учетной документации по учету труда и его оплаты применяемых в ТОО «Abi.Kz»

3 Рекомендации по совершенствованию бухгалтерского учета труда и заработной платы на примере ТОО «Abi.Kz»

Компания ТОО «Abi.Kz» не попадает под обязательный аудит, так как:

- не является субъектом организационной правовой формы АО;

- не является кредитным учреждением, бюро кредитных историй, страховой компанией, консалтинговой компанией, торговой и товарной биржей, инвестиционным фондом, а так же внебюджетным фондом;

- не имеет выручку за год свыше 400 млн. тенге или сумму активов свыше 60 млн. тенге.

Был проведён по инициативе автора инициативный аудит, для реализации которого были разработаны тесты, основными направлениями которого были (таблица 9):

Таблица 9 – Основные направления инициативного аудита в ТОО «Abi.Kz»

Список использованных источников

- Николаевская М.Л. Современный подход к оплате труда // Научный альманах. 2015. – № 10–1 (12). – С. 303–306.

- Нурсеитов Э.О. «Бухгалтерский учет в организациях». Учебное пособие. Издание второе и переработанное. – Алматы 2014. – 113 с.

- Нурсеитов Э.О. «МСФО в Казахстане: принципы перехода и применения». Алматы: Lem, 2015. – 133с.

- Перевозкин К.А. Виды и формы оплаты труда / К.А.Перевозкин, А.А. Шауло // Молодежь и наука. 2014. – № 2. – С. 35.

- Потеев А.Т. Оплата труда и организация ее взаимосвязи с количеством, качеством и производительностью труда / А.Т. Потеев, М.А. Потеева, И.А. Чечина // Актуальные проблемы гуманитарных и естественных наук. 2015. – № 7–1. – С. 161–165.