Содержание

Введение. 6

1 Теоретическое содержание нематериальных активов и направления развития методики их учета, анализа и аудита. 9

1.1 Нематериальные активы как экономическая категория. Нормативная база учета нематериальных активов. 9

1.2 Классификация и оценка нематериальных активов. 14

1.3 Особенности аудита нематериальных активов. 27

2 Особенности учета и анализ нематериальных активов в ТОО «Drive Industry». 31

2.1 Анализ основных технико-экономических показателей в ТОО «Drive Industry» 31

2.2 Бухгалтерский учет нематериальных активов в ТОО «Drive Industry». 39

3 Аудит нематериальных активов и совершенствование их учета в ТОО «Drive Industry» 50

3.1 Организация аудита нематериальных активов на примере ТОО «Drive Industry» 50

3.2 Проблемы и пути совершенствования учета и аудита в ТОО «Drive Industry». 54

Заключение. 62

Список использованных источников. 66

Приложения. 71

1 Теоретическое содержание нематериальных активов и направления развития методики их учета, анализа и аудита

1.1 Нематериальные активы как экономическая категория. Нормативная база учета нематериальных активов

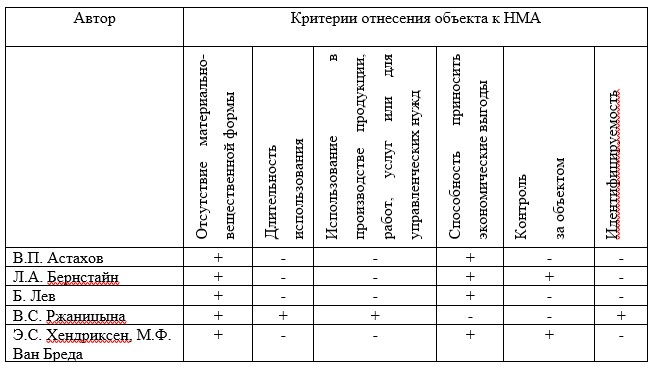

На основании трудов А.А. Фадеевой и Е.М. Сорокиной [77] можно составить и проанализировать Таблицу 1. В ней отражены сведения о параметрах, на основании которых можно признать актив как нематериальную ценность.

Таблица 1 - Критерии признания НМА объектом бухгалтерского учета, выделяемые в экономической литературе

1.2 Классификация и оценка нематериальных активов

Разнообразный состав нематериальных активов, а также сложность понятия «нематериальные активы» порождают потребность в классификации данного объекта по тем или иным признакам.

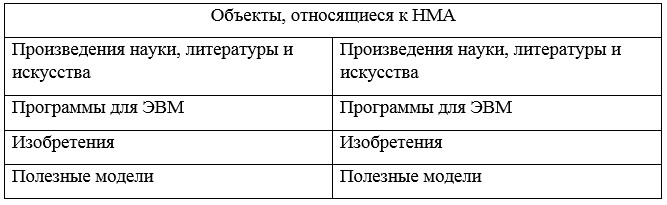

На основании МСФО 38 «Учет нематериальных активов», к таковым можно отнести объекты, сведенные в Таблицу 2 [16]:

Таблица 2 - Объекты, относящиеся к НМА в соответствии с МСФО 38 «Учет нематериальных активов»

1.3 Особенности аудита нематериальных активов

С.М. Бычкова считает, что задачи аудита НМА – следующие: исследовать состав нематериальных активов по первичным документам, регистрам учета. Кроме того, нужно подвергнуть право собственности на объекты, оценить состояние аналитического и синтетического учета нематериальных активов; подтвердить первичную оценку системы внутреннего контроля, бухгалтерского учета нематериальных активов; проверка полного, оперативного отражения в отчетности операций с нематериальными активами при соблюдении законодательных требований; полное, своевременное выполнение инвентаризации НМА, указание итогов работы, отражение всех сведений на счетах бухгалтерского учета [40].

2 Особенности учета и анализ нематериальных активов в ТОО «Drive Industry»

2.1 Анализ основных технико-экономических показателей в ТОО «Drive Industry»

Кроме того, деятельность компании связана с внедрением новых технологий в области железнодорожного транспорта. Компания «Drive Industry» осуществляет производство запасных частей для железнодорожного подвижного состава (Рукав Р17), оборудование для Систем Централизованной Безопасности (электропривод СП-6К, электропривод СП-6М, дроссель трансформатор 2ДТ1-300), материалы верхнего строения пути (комплект пайки рельсовых соединителей).

На сегодняшний день компания «Drive Industry» состоит в реестре добросовестных поставщиков фонда АО Фонд Национального Благосостояния Самрук Казына.

Миссия компании. Производство качественной продукции и оказание услуг по обеспечению промышленных предприятий с учетом специфики каждого проекта заказчика.

Бухгалтерский учёт в ТОО «Drive Industry» ведется в полном объеме и беспрерывно, используя элементы метода бухгалтерского учета: счета и двойная запись, оценка и калькуляция, документация и инвентаризация, бухгалтерский баланс и отчетность.

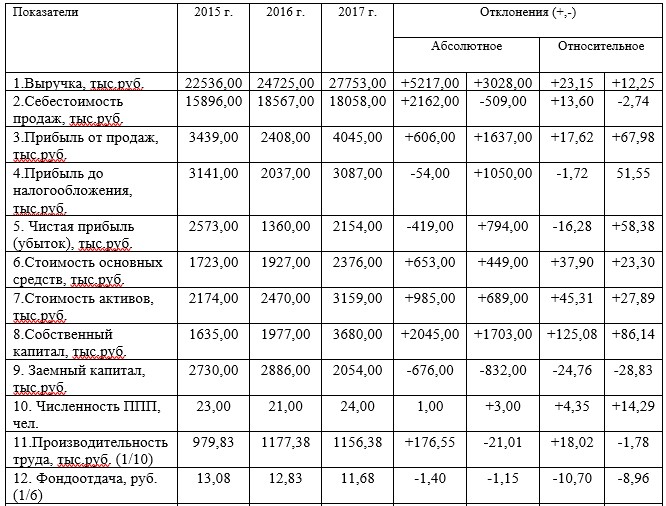

Проанализируем основные экономические показатели, представленные в таблице 6, составленной по данным бухгалтерского баланса.

Таблица 6 - Основные экономические показатели ТОО «Drive Industry» за 2015-2017гг.

2.2 Бухгалтерский учет нематериальных активов в ТОО «Drive Industry»

Порядок принятия к учету нематериальных активов регламентирован МСФО 38 «Учет нематериальных активов».

Нематериальный актив принимается к бухгалтерскому учету в ТОО «Drive Industry» в соответствии с Планом счетов на синтетическом счете 2700 «Нематериальные активы» по фактической (первоначальной) стоимости, которая определяется по состоянию на дату принятия его к бухгалтерскому учету. Учет нематериальных активов ведется аналогично учету основных средств, поэтому документация по нематериальным активам соответствует формам по учету основных средств.

Порядок определения фактической (первоначальной) стоимости нематериального актива зависит от способа его поступления в ТОО «Drive Industry»:

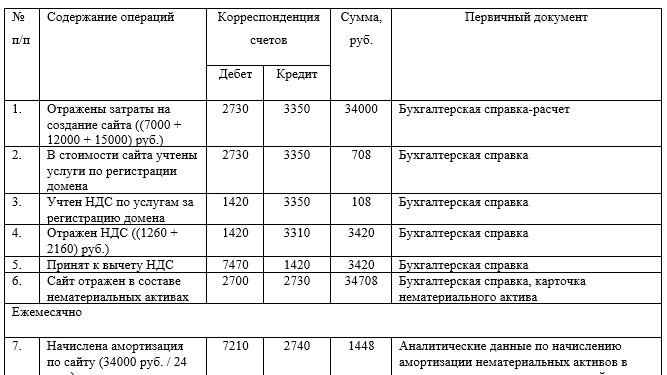

1) Приобретение или создание нематериальных активов.

Бухгалтерские записи, отражающие эти операции, представлены в таблице 9.

Таблица 9 - Корреспонденция счетов по учету поступления нематериальных активов

3 Аудит нематериальных активов и совершенствование их учета в ТОО «Drive Industry»

3.1 Организация аудита нематериальных активов на примере ТОО «Drive Industry»

Аудит нематериальных активов проводится для формирования обоснованного мнения касательно точности, полноты данных о нематериальных активах, которые приведены в финансовой отчетности компании.

Чтобы провести аудит учета исследуемых активов, изначально оценивается система внутреннего контроля в ТОО «Drive Industry». Чтобы провести такую работу, сформирован ряд вопросов (Приложение 6).

После опроса установили, что уровень системы внутреннего контроля пребывает на высоком уровне. Следовательно, можно принять решение о том, что проверку проведут сплошным методом – на основании определенного вида нематериальных активов. Составлен план (Приложение 7) и программа (Приложение 8) аудиторской проверки.

Синтетический учет нематериальных активов в компании ТОО «Drive Industry» ведется в журналах-ордерах 10, 13 по кредитам счетам 2740 «Амортизация нематериальных активов», а также 2700 «Нематериальные активы» соответственно, а также в учетной ведомости нематериальных активов по кредиту и дебету счета 2700.

3.2 Проблемы и пути совершенствования учета и аудита в ТОО «Drive Industry»

Чтобы совершенствовать учет НМА, в ТОО «Drive Industry» можем предложить автоматизацию учета исследуемых активов в системе Navision Axapta, внедрение которого было завершено компанией Columbus IT Partner.

Практика работы компаний в Казахстане показывает: если компания работает в этой стране, то АСУ должна решать ряд функциональных задач, которые связаны с учетом НМА:

- ведение учета согласно требованиям бухгалтерского учета РК; хранение требуемой документации по НМА в единой карточке; отражение операций с НМА в автоматическом режиме – с помощью проводок по счетам Главной книги; отражение операций ввода в эксплуатацию НМА; автоматическое начисление амортизации по исследуемым активам; отражение выбытия НМА в интегрированных модулях системы; получение учетом типовой отчетности по НМА, полных сведений о них.

Чтобы реализовать приведенные задачи учета, в ERP-системе Navision Axapta, которая адаптирована под Казахстан, выработан специальный модуль – «Нематериальные активы». Он интегрирован тесным образом со всей системой.

Современная ERP система, которая принимает во внимание требования ПБУ нематериальных активов, должна давать возможности для ведения параллельного учета НМА не только для потребностей бухгалтера, но и для потребностей финансиста. Потому целесообразно отражать операции жизненного цикла НМА в тенге, в иностранной валюте – по международным стандартам. Итак, нужно рассмотреть, как все это реализуется в системе.

Заключение

В процессе исследования мы определили, что нематериальные активы – это специфический объект на бухгалтерском учете. Это и объясняет расхождения позиций ученых по поводу критериев о признании нематериальных активов как объектов бухгалтерского учета.

Сложность понятия «нематериальные активы», разноплановый состав их говорят о том, что нужно указанный объект классифицировать по ряду признаков. При исследовании также было установлено, что список активов – неограниченный, примерный. Сегодня не существует единого мнения касательно состава, количества признаков классификации НМА. Кроме того, отмечается смещение классификационных признаков. Многие авторы не приводят аргументов в пользу классификаций, которые сами же и выдвигают. Многие условия, по которым объект можно отнести к нематериальным активам, определены в МСФО 38.

Список использованных источников

- Гражданский кодекс Республики Казахстан (Общая часть), принят Верховным Советом Республики Казахстан 27 декабря 1994 года (с изменениями и дополнениями по состоянию на 21.07.2018 г.).

- Кодекс Республики Казахстан от 25 декабря 2017 года № 120-VI «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» (с изменениями и дополнениями по состоянию на 23.09.2018 г.).

- Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию на 02.07.2018 г.).

- Закон Республики Казахстан от 16 июля 1999 года № 427-I «Патентный закон Республики Казахстан» (с изменениями и дополнениями по состоянию на 20.06.2018 г.)

Приложения