Презентация + защитное слово + рецензия на ВКР - В ПОДАРОК

Содержание

Введение. 6

1 Теоретико-методологические основы учета и аудита денежных средств. 9

1.1 Понятие и виды денежных средств на предприятии. 9

1.2 Задачи и основы организации учета денежных средств на предприятии. 17

1.3 Порядок проведения аудита денежных средств на предприятии. 25

2 Организация бухгалтерского учета и аудита денежных средств в ТОО «ТД «КарМет.ЛТД». 31

2.1 Экономическая характеристика деятельности ТОО «ТД «КарМет.ЛТД». 31

Касса. 36

2.2 Организация учета денежных средств ТОО «ТД «КарМет.ЛТД». 41

2.3 Аудит денежных средств в ТОО «ТД «КарМет.ЛТД». 49

3 Направления совершенствования организации учета и внутренней системы аудита ТОО «ТД «КарМет.ЛТД». 57

3.1 Результаты аудиторской проверки денежных средств. 57

3.2 Совершенствование бухгалтерского учета и аудита денежных средств. 63

Заключение. 71

Список использованных источников. 75

Приложения. 80

1 Теоретико-методологические основы учета и аудита денежных средств

1.1 Понятие и виды денежных средств на предприятии

После анализа денежных средств руководители предприятия переходят к определению оптимально необходимого уровня денег, чтобы денежные потоки были синхронизированы и сбалансированы.

На последующем этапе составляются бюджеты денежных потоков и, исходя из этой информации, предприятие должно располагать свободными деньгами.

На последнем этапе управления денежными потоками планируется движение денежных потоков в будущем. Опираясь на информацию, полученную при выполнении предыдущих этапов, руководители предприятия имеют полную и достоверную информацию о движении денежных потоков и могут планировать и прогнозировать будущие денежные потоки.

Лишь выполнив все этапы, перечисленные на рисунке 1, предприятие сможет грамотно и рационально управлять потоками денежных средств. Следовательно, для состояния финансовой устойчивости и независимости предприятия характерно эффективное поступление и распределение денежных потоков. Сделав анализ показателей финансовой устойчивости, можно отметить, что на любой показатель оказывает влияние изменение денежных средств. К примеру, коэффициент автономии либо финансовой независимости характеризуют, сопоставляя собственный капитал и активы предприятия. Любой из этих показателей организация может контролировать, вкладывая денежные средства в капиталы разного вида (уставный, добавочный, резервный), увеличивая этим долю собственных средств в общем объеме активов. Или можно вкладывать свободные денежные средства в активы предприятия (основные средства, нематериальные активы, запасы), увеличивая долю суммарных активов [11].

1.2 Задачи и основы организации учета денежных средств на предприятии

Для валютной кассы заводится специальная кассовая книга. Если валютные операции имеют большой объем, можно вести отдельную машинограмму либо другие учетные регистры.

Когда поступает валюта, ее дебетуют на счет 1020 «Наличность в кассе в валюте» и кредитуют такие счета:

1050 «Денежные средства на текущих банковских счетах в валюте» -, когда поступает валюта с валютного счета;

1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» - на суммы валютной выручки, которая получена в кассу;

6250 «Доход от курсовой разницы» - когда происходит падение курса тенге относительно соответствующих иностранных валют.

Когда выдается валюта из валютной кассы кредитуют счет 1020 «Наличность в кассе в валюте» и дебетуют такие счета:

1250 «Краткосрочная дебиторская задолженность работников» - на суммы иностранной валюты, которые выданы под отчет;

1050 «Денежные средства на текущих банковских счетах в валюте» - суммы валюты, которые сданы на валютный счет.

1.3 Порядок проведения аудита денежных средств на предприятии

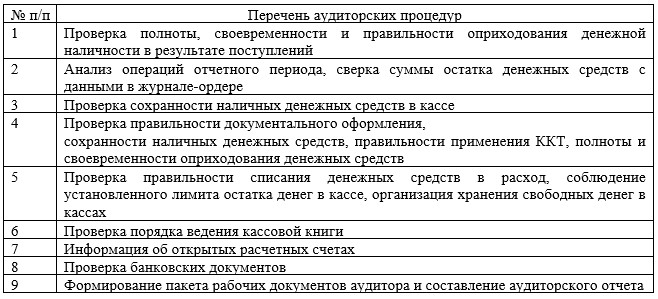

В программе аудита указывают перечень аудиторских процедур по разделам; объекты проверки разбиваются на однородные группы хозяйственных операций (сплошная, выборочная); определяют методы проверки (фактический, документальный, аналитические тесты и т. д.), закрепляют обязанности за проверяющими аудиторами; состав оформляемых документов, определяют сроки выполнения проверки.

Правильно оформленная программа - это инструмент для повышения качества работы аудиторов и в то же время средство контроля над выполнением заданий проверяющими (табл. 2) [7, с.351].

Таблица 2 – Образец программы аудиторской проверки операций с денежными средствами

2 Организация бухгалтерского учета и аудита денежных средств в ТОО «ТД «КарМет.ЛТД»

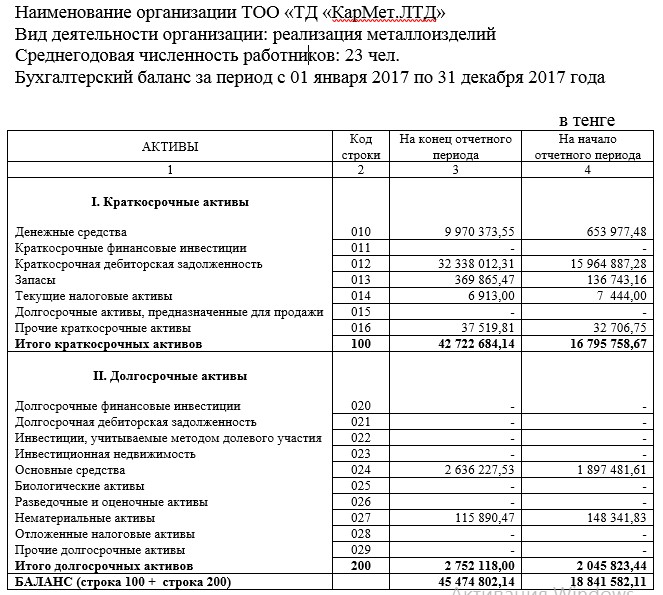

2.1 Экономическая характеристика деятельности ТОО «ТД «КарМет.ЛТД».

Товарищество с ограниченной ответственностью «Торговый Дом «КарМет.лтд» создано на основании решения Общего собрания учредителей (участников) от 11.06.2012 года в соответствии с Гражданским кодексом Республики Казахстан, Законом РК «О товариществах с ограниченной ответственностью», в качестве субъекта малого предпринимательства. [6]

Полное наименование Товарищества:

- на государственном языке: «Сауда үйі «КарМет.лтд» жауапкершілігі шектеулі серіктестігі;

- на русском языке: Товарищество с ограниченной ответственностью «Торговый Дом «Кармет.ЛТД».

Предметом деятельности в соответствии с Уставом ТОО «ТД «КарМет.ЛТД» являются:

1)коммерческая деятельность всех видов, в том числе торгово-закупочная, посредническая, лизинг, дилерские услуги;

2)производство, закуп, хранение и реализация товаров народного потребления;

производство строительных материалов, металлических, бетонных и железобетонных изделий и конструкций.

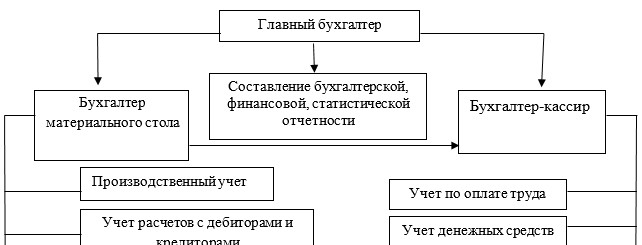

Организационная структура бухгалтерии ТОО «ТД «КарМет.ЛТД» представлена на рисунке 3.

Рисунок 3 -Организационная структура бухгалтерии ТОО «ТД «КарМет.ЛТД»

2.2 Организация учета денежных средств ТОО «ТД «КарМет.ЛТД»

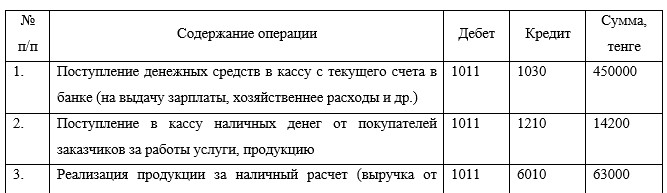

Синтетический учет кассовых операций ведется на счете 1011 Денежные средства в кассе. Основание для записи на счетах 1011 - кассовые отчеты.

На счетах 1010 по дебету отражается сумма наличных денег, которые поступили в кассу (таблица 5).

Таблица 5 - Журнал хозяйственных операций по учету поступивших наличных денег в кассу в ТОО «ТД «КарМет.ЛТД»

Один раз в 3-5 дней в конце рабочего для кассира ТОО «ТД «КарМет.ЛТД» представляет отчет под расписку в бухгалтерию с приложением приходных и расходных документов.

В отчете кассира делают разметку корреспондирующих счетов, затем его данные переносят в учетные регистры по дебету и кредиту счета 1011 «Денежные средства в кассе в тенге». На конец месяца в регистрах выводят остаток на 1-е число следующего отчетного месяца, который должен соответствовать остатку по отчету кассира и главной книге по счету 1011.

2.3 Аудит денежных средств в ТОО «ТД «КарМет.ЛТД»

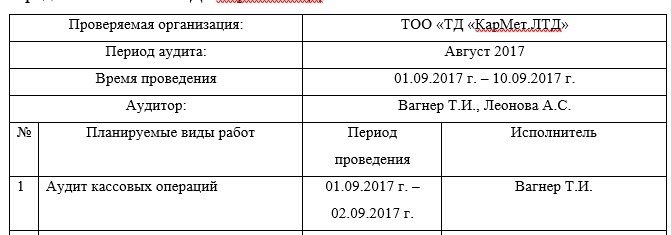

Для достижения целей аудита необходимо соблюдать поэтапность. Целесообразность такого мероприятия диктуется последовательным осуществлением четырех основных этапов проведения аудита: подготовка, планирование, выполнение и оформление заключительного акта. План аудита, оформленный в виде отдельного документа, представлен в таблице 9.

Таблица 9 – План аудиторской проверки операций с денежными средствами в ТОО «ТД «КарМет.ЛТД»

Основными этапами проведения аудиторской проверки учета и сохранности денежных средств являются:

а) определение цели и основных задач аудита, подборка нормативных актов;

б) составление аудиторской программы проверки денежных средств;

в) определение возможности использовать полученные результаты проведенного внутреннего аудита при помощи тестирования процедур и средств контроля.

3 Направления совершенствования организации учета и внутренней системы аудита ТОО «ТД «КарМет.ЛТД»

3.1 Результаты аудиторской проверки денежных средств

По результатам проведенной запланированной аудиторской проверки плана, который представлен в пункте 2.3, и подробной программы в приложении Е, были сделаны следующие выводы:

- В результате аудита денежных средств в кассе аудитором было установлено следующее:

- согласно учетной политике ТОО «ТД «КарМет.ЛТД», в денежные средства предприятия входят деньги в кассе и на его текущем счете;

- для хранения, приема и выдачи наличных денежных средств ТОО «ТД «КарМет.ЛТД» имеет кассу. Наличные денежные средства ТОО «ТД «КарМет.ЛТД» хранятся в сейфе. Работники бухгалтерии разработали Положение о ведении кассовых операций;

3.2 Совершенствование бухгалтерского учета и аудита денежных средств

ТОО «ТД «КарМет.ЛТД» не всегда вовремя проводит ревизии, неправильное оформление документов по проведении ревизии, а случаются и те случаи, когда ревизию и инвентаризацию практически не проводят.

Органы налоговой службы применяют штрафные санкции за нарушение кассовой дисциплины.

В помощь бухгалтерам и с целью облегчения ведения учета, осуществления контроля в реальном времени, а также принятии своевременных решений в управлении предприятием, а также исключения ошибок, разного типа в том числе опечаток, описок, целесообразно использовать программное обеспечение, то есть обновить имеющуюся программу.

С целью устранения нарушений в учете денежных средств на предприятии ТОО «ТД «КарМет.ЛТД» необходимо осуществлять постоянные внеплановые инвентаризации.

Особое внимание необходимо сосредоточить на правильность оформления кассовых документов.

Заключение

В выпускной квалифицированной работе, соответственно заданной цели, было проведено исследование теоретических основ и действующей практики учета и аудита денежных средств организации.

В условиях рыночной экономики благополучие компании целиком зависит от эффективности управления. Для качественного руководства требуется полная, достоверная и своевременно полученная информация. Бухгалтерия находится на стыке информационных потоков различных подразделений, и на практике лишь она может формировать информацию о реальном финансовом состоянии организации. Так как бухгалтерский учет - одна из самых важных функций управления организацией, поэтому от правильности и достоверности учетных работ зависит вся ее деятельность.

Приложения