Оглавление

Введение. 4

1. Теоретические основы учета и налогообложения на малых предприятиях. 8

1.1 Особенности субъектов малого предпринимательства как категории налогоплательщиков. 8

1.2 Особенности ведения учета на малых предприятиях. 18

1.3 Система налогообложения организаций малого бизнеса. 22

2. Анализ организации системы учета и налогообложения на малых предприятиях (на примере АО ТД «Перекресток») 27

2.1 Общая характеристика организации. 27

2.2 Ведение бухгалтерского учета в организации. 33

2.3 Анализ налогообложения в организации. 52

3. Разработка предложений по совершенствованию системы учета и налогообложения в АО ТД «Перекресток». 58

3.1 Разработка предложений по улучшению бухгалтерского учета в организации. 58

3.2 Анализ влияния налогообложения на эффективность деятельности организации 61

3.3 Рекомендации по совершенствованию экономической деятельности организации в области налогообложения. 67

Список использованных источников. 80

Приложения. 86

Введение

Целью работы является исследование организации учета и налогообложения организации малого бизнеса, а также поиск путей оптимизации (совершенствования) налогообложения на примере АО ТД «Перекресток».

Для достижения данной цель необходимо решить следующие задачи:

- изучить особенности субъектов малого предпринимательства как категории налогоплательщиков;

- отразить методику, технику и этапы составления бухгалтерского учета применимо для организации малого бизнеса;

- определить особенности налогообложения организаций малого бизнеса;

- дать общую характеристику организации;

- исследовать ведение бухгалтерского учета в организации;

- провести анализ налогообложения в организации;

- разработать предложения по улучшению политики бухгалтерского учета в организации;

- осуществить анализ влияния налогообложения на эффективность деятельности организации;

- предложить рекомендации по совершенствованию экономической деятельности организации на основе анализа бухгалтерского учета и налогообложения.

Объектом исследования в данной работе является предприятие АО ТД «Перекресток» (один из магазинов в г. Москва).

1. Теоретические основы учета и налогообложения на малых предприятиях

1.1 Особенности субъектов малого предпринимательства как категории налогоплательщиков

На современном этапе малое предпринимательство регулируется Федеральным Законом «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 N 209-ФЗ [3], где к субъектам малого и среднего предпринимательства относятся зарегистрированные в соответствии с законодательством Российской Федерации хозяйственные общества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели.

Субъекты малого предпринимательства в РФ представлены на рисунке 1.

![Субъекты малого предпринимательства в РФ [13, с.102]](https://examenna5storage.blob.core.windows.net/examenna5-work-images/1_2018_12_2__5h28m34s.jpg)

Рис. 1. Субъекты малого предпринимательства в РФ [13, с.102]

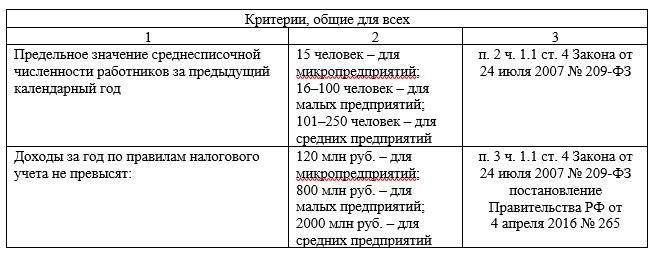

Согласно Постановлению от 4 апреля 2016 г. № 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности» [5], для каждой категории субъектов малого и среднего предпринимательства существуют определенные критерии (табл. 1).

Таблица 1 - Критерии для отнесения к субъектам малого и среднего предпринимательства [56]

1.2 Особенности ведения учета на малых предприятиях

Чтобы усовершенствовать организацию бухгалтерского учета на малых предприятиях, следует повысить его оперативность и аналитичность. Для этого надо упорядочить, унифицировать и стандартизировать процесс документирования с учетом требований автоматизированной обработки учетных данных на персональном устройстве [46, с.13]. Мы согласны с мнением О.С. Батраковой, что сокращение затрат времени и труда на сбор, регистрацию, накопление, хранение, обработку и передачу информации в условиях автоматизации достигается благодаря широкому применению новейших средств непосредственно в процессе совершенствования хозяйственных операций [22, с.41].

Таким образом, малое предпринимательство является одним из тех ведущих секторов экономики, которые определяют состояние занятости населения, темпы экономического роста, показатели валового национального продукта. Большинство проблем в бухгалтерском и налоговом учете малых предприятий в Российской Федерации связано с присущими налоговому законодательству противоречиями, а также с его нестабильностью.

1.3 Система налогообложения организаций малого бизнеса

Согласно статьи 18 главы 2 НК РФ [2] в России действует пять специальных налоговых режимов (рис. 4).

Рис. 4. Специальные налоговые режимы [45, с.112]

На основе данных, предоставленных Федеральной налоговой службой, составим таблицу 5 и кратко охарактеризуем каждый из специальных налоговых режимов, а также определим, какое влияние эти налоговые системы оказывают на фискальную политику РФ.

Таблица 5 - Динамика и структура собираемых налогов при применении специальных налоговых режимов [по данным 59]

![Динамика и структура собираемых налогов при применении специальных налоговых режимов [по данным 59]](https://examenna5storage.blob.core.windows.net/examenna5-work-images/1_2018_12_2__5h33m25s.jpg)

Как видно из таблицы 5, УСН является наиболее эффективной системой налогообложения с точки зрения пополнения бюджета. Доля УСН в общей сумме поступивших налогов растет и составляет по итогам 2017 года 71,6%. При этом коэффициент собираемости УСН превышает 100%.

2. Анализ организации системы учета и налогообложения на малых предприятиях (на примере АО ТД «Перекресток»)

2.1 Общая характеристика организации

Полное наименование объекта исследования – Акционерное общество Торговый дом «Перекресток». Краткое наименование АО ТД «Перекресток» (далее – Общество, Компания).

Форма собственности: частная.

Регистрирующий орган - Инспекция Федеральной налоговой службы № 22 по г. Москве. Юридический и фактический адрес: 109029, город Москва, улица Калитниковская Ср., дом 28 строение 4.

АО ТД «Перекресток» было зарегистрировано в 2002 году как самостоятельный хозяйствующий субъект в г. Москва. Основным видом деятельности является розничная торговля, оптовая торговля, осуществление торгово-закупочной и посреднической деятельности, цель – извлечение прибыли.

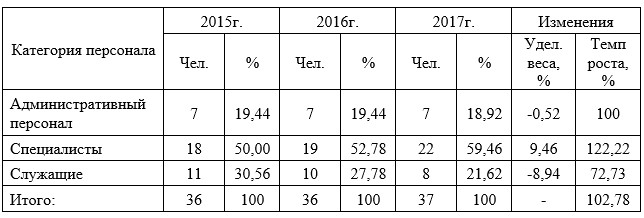

Рассмотрим состав и структуру трудовых ресурсов в АО ТД «Перекресток» (таблица 7).

Таблица 7 - Структура трудовых ресурсов АО ТД «Перекресток» по категориям за 2015-2017 годы

Результаты деятельности экономического субъекта отражает динамика основных экономических показателей деятельности АО ТД «Перекресток» (таблица 9).

Таблица 9 - Динамика основных экономических показателей деятельности АО ТД «Перекресток» в 2015-2017 гг.

2.2 Ведение бухгалтерского учета в организации

АО ТД «Перекресток» является микропредприятием, применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». Данный специальный режим налогообложения применяется организацией с 1 января 2010 г., для применения указанного режима налогообложения, АО ТД «Перекресток» было подано заявление на применение упрощенной системы налогообложения.

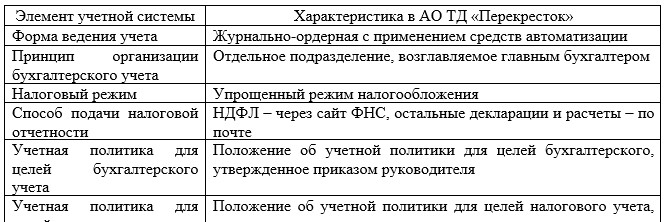

Приведем информацию о системе бухгалтерского и налогового учета в АО ТД «Перекресток» (таблица 10).

Таблица 10 - Характеристика бухгалтерского и налогового учета в АО ТД «Перекресток»

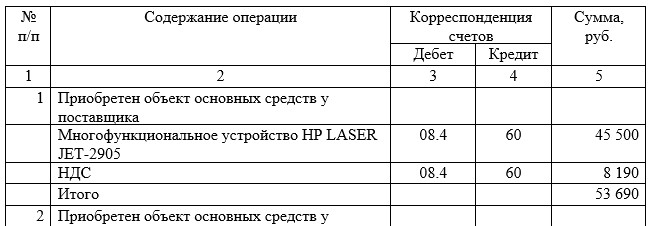

В период 2017 года организацией были приобретены следующие объекты основных средств:

- HP LASER JET-2905;

- Проектор HP LJ.

Приобретение объектов было осуществлено за плату у поставщиков. В бухгалтерском учете были оформлены следующие записи (табл. 11).

Таблица 11 - Бухгалтерские записи по учету вложений во внеоборотные активы (по данным Приложения 6)

2.3 Анализ налогообложения в организации

Налоговый учет по УСН ведется в книге учета доходов и расходов – регламентированном регистре налогового учета. Книга ведется электронно. На основании записей книги осуществляется определение доходов и расходов. Налоговая декларация состоит из 3-х листов. АО ТД «Перекресток» отчитывается по данному налогу также электронно, задержек деклараций не обнаружено, задержек уплаты также не обнаружено. Штрафы и прочие налоговые санкции в связи с применением УСН за 2017 г. не начислялись. Ошибки в налоговом учете также не обнаружены. Следовательно, расчет и уплата УСН в АО ТД «Перекресток» в полной мере соответствует требованиям налогового законодательства.

3. Разработка предложений по совершенствованию системы учета и налогообложения в АО ТД «Перекресток»

3.1 Разработка предложений по улучшению бухгалтерского учета в организации

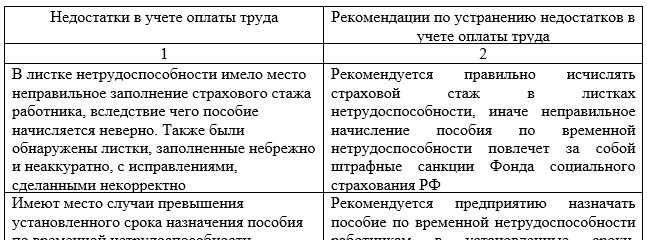

Основные недостатки в учете оплаты труда и рекомендации по их устранению в АО ТД «Перекресток» представлены в таблице 19.

Таблица 19 - Основные недостатки в учете оплаты труда и рекомендации по их устранению в АО ТД «Перекресток»

Предложенные нами рекомендации по устранению выявленных недостатков имеют реальную перспективу внедрения в практическую деятельность АО ТД «Перекресток», что позволит повысить уровень организации бухгалтерского учета расчетов по оплате труда, улучшить достоверность и качество бухгалтерской информации.

3.2 Анализ влияния налогообложения на эффективность деятельности организации

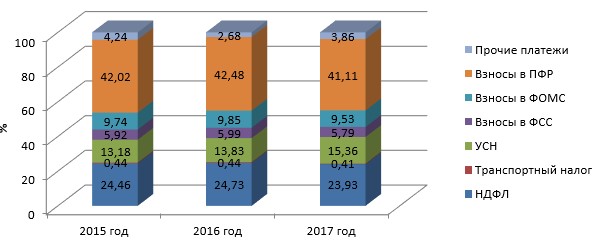

На выплаты по УСН приходится 13-15% налогового бремени, причем наблюдается увеличение доли. Взносы составляют 9-10% налоговых платежей организации. Взносы в ФСС составляют примерно 6%. На остальные платежи в пользу государства приходится менее 5% (рис. 8).

Рис. 8. Структура платежей в бюджет и внебюджетные фонды АО ТД «Перекресток» в 2015-2017 г.

3.3 Рекомендации по совершенствованию экономической деятельности организации в области налогообложения

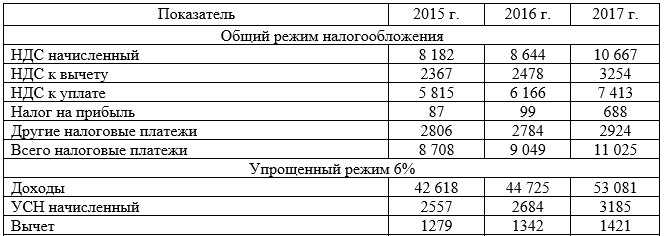

Для выявления наиболее эффективного режима налогообложения для АО ТД «Перекресток» проведем моделирования уплаты налогов при различных налоговых режимах по данным 2015-2017 гг. (табл. 25).

Как показывают расчеты, в настоящее время АО ТД «Перекресток» не применят наиболее эффективный режим налогообложения, так как налоговая нагрузка при УСН по ставке 15% не является минимальной (рис. 10).

Таблица 25 - Моделирование ситуации применения ОСНО и УСН при различных налоговых ставках в АО ТД «Перекресток» в 2015-2017 г. и расчет налоговой нагрузки, тыс. рублей

Список использованных источников

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018) // «Собрание законодательства РФ», N 31, 03.08.1998, ст. 3824.

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018) // «Собрание законодательства РФ», 07.08.2000, N 32, ст. 3340.

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 03.08.2018) «О развитии малого и среднего предпринимательства в Российской Федерации» // «Собрание законодательства РФ», 30.07.2007, N 31, ст. 4006.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018) «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, N 50, ст. 7344.

- Постановление Правительства РФ от 04.04.2016 N 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства» // «Собрание законодательства РФ», 11.04.2016, N 15, ст. 2097.