СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ КОММЕРЧЕСКОГО БАНКА.. 6

1.1 Понятие и виды финансовых результатов коммерческого банка. 6

1.2. Особенности деятельности коммерческих банков Республики Казахстан. 17

1.3 Политика учета доходов, расходов и финансовых результатов коммерческого банка Республики Казахстан. 23

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ АО «KASPIBANK». 28

2.1 Организационно-экономическая характеристика деятельности коммерческого банка 28

2.2. Анализ основных показателей коммерческого банка. 31

2.3. Формирование и учет финансовых результатов коммерческого банка. 36

ГЛАВА 3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ АО «KASPIBANK» И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ.. 48

3.1. Методики анализа финансовых результатов коммерческого банка. 48

3.2 Анализ финансовых результатов банка. 53

3.3. Пути оптимизации финансовых результатов деятельности коммерческого банка 64

ЗАКЛЮЧЕНИЕ.. 77

ПРИЛОЖЕНИЯ.. 82

ВВЕДЕНИЕ

Актуальность выбранной темы выпускной квалификационной работы обусловлена тем, что бухгалтерский учет и анализ финансовых результатов деятельности экономического субъекта как коммерческий банк, является показателем деятельности коммерческого банка, объясняющих само понятие коммерческая деятельность. Уровень организации бухгалтерского учета и анализа финансовых результатов - самый лучший показатель всей работы банка и качества его менеджмента.

Бухгалтерский учет и анализ финансовых результатов дает возможность определить большое число тенденций развития, показывает руководству банка пути дальнейшего успешного развития, демонстрирует ошибки в деятельности банка и дает возможности найти резервы увеличения прибыли, что, в итоге, предоставляет возможность финансово-кредитным учреждениям более успешно осуществлять свою деятельность.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ КОММЕРЧЕСКОГО БАНКА

1.1 Понятие и виды финансовых результатов коммерческого банка

Решение этих задач невозможно без грамотного финансового и экономического анализа, а также финансового менеджмента – системы рационального и эффективного использования капитала, механизма управления движением финансовых ресурсов (рис.1).

Рисунок 1. Механизм управления движением финансовых ресурсов

1.2. Особенности деятельности коммерческих банков Республики Казахстан

Республика Казахстан имеет двухуровневую банковскую систему. Национальный Банк Республики Казахстан относится к первому уровню, являясь центральным банком республики. Все остальные банки являются банками второго уровня. По состоянию на 01.01.2018 г. банковский сектор Республики Казахстан представлен 33 банками второго уровня, из которых 15 банков с иностранным участием, в том числе 11 дочерних банков. Изменения, произошедшие за последние 5 лет, представлены в таблице 1.4.

Таблица 1.4

Структура банковского сектора Республики Казахстан

1.3 Политика учета доходов, расходов и финансовых результатов коммерческого банка Республики Казахстан

Согласно пункту 25 МСФО 1 «Представление финансовой отчетности», начисление доходов и расходов банка за текущий месяц, оплата которых будет произведена в следующие месяцы, производится в конце текущего месяца.

Доходы и расходы банка признаются с учетом всех основополагающих принципов бухгалтерского учета в соответствии Закону Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию на 02.07.2018 г.).

Согласно МСФО 30 «Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов», которому также соответствует бухгалтерский учет в банках, субъект производит оценку дохода с большей степенью достоверности после того, как достигнуто соглашения с другими лицами, участвующими в сделке.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ АО «KASPIBANK»

2.1 Организационно-экономическая характеристика деятельности коммерческого банка

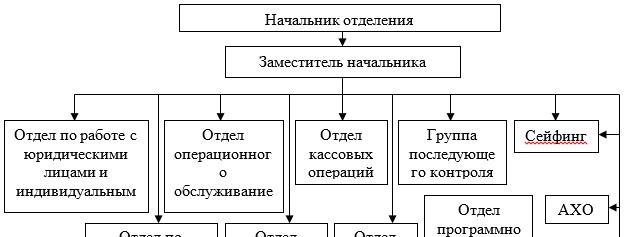

Организационная структура АО «Kaspi Bank» направлена прежде всего на установление четких взаимосвязей между отдельными подразделениями банка, распределения между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, выражающиеся в тех или иных принципах.

На рисунке 1 представлена организационная структура отделений АО «Kaspi Bank».

Рис. 1. Организационная структура управления АО «Kaspi Bank»

2.2. Анализ основных показателей коммерческого банка

Размещение средств банка имеет огромное значение. От размещения средств во многом зависят результаты финансовой деятельности, а также финансовое состояние предприятия.

Проанализируем экономические показатели деятельности АО «Kaspi Bank» за период 2017-2018 гг. (табл. 2.1)

Таблица 2.1

Основные экономические показатели деятельности коммерческого банка АО «Kaspi Bank» за период 2017-2018 гг.

Что касается прибыли от операционной деятельности АО «Kaspi Bank» в рассматриваемые периоды в 2018 году произошло уменьшение на 326,88 млн. тенге и составила 503,83 млн. тенге, в 2017 г. соответственно 830,71 млн. тенге.

Анализ процентных расходов. При проведении анализа совокупных расходов, как и доходов банка, необходимо исходить из деления их на процентные и непроцентные.

Динамика процентных доходов и расходов АО «Kaspi Bank» за 2017-2018 гг. представлена на рисунке 2.

Рисунок 2. Динамика процентных доходов и расходов АО «Kaspi Bank» за 2017-2018 гг.

2.3. Формирование и учет финансовых результатов коммерческого банка

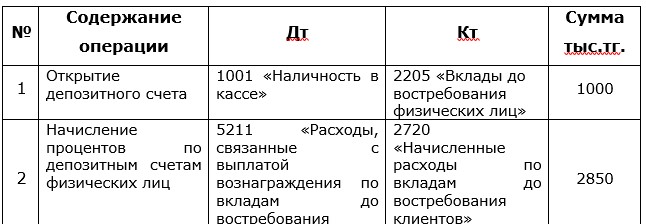

Депозит (банковский вклад) - это денежные средства, как в национальной, так и в иностранной валютах, которые поступили в банк от клиентов - физических и юридических лиц, хранящиеся на их счетах и используемые в соответствии с режимом счета и банковским законодательством.

Главной целью при проведении депозитных операции считается получение АО «KaspiBank» максимальной прибыли (текущей и перспективной).

Таблица 2.2

Журнал хозяйственных операций АО «Kaspi Bank» по учету расхода депозитов АО «Kaspi Bank» 2018г

ГЛАВА 3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ АО «KASPIBANK» И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ

3.1. Методики анализа финансовых результатов коммерческого банка

Методика АО «Kaspi Bank» основана на анализе устойчивости коммерческого банка, устанавливая расчетного лимита общего риска по операциям в тенге и иностранной валюте. Расчетный лимит общего риска по операциям в тенге и в иностранной валюте - это сумма, которая определенна по этой методике и выражена в долларах США (эквивалент тенге рассчитывается по текущему курсу ЦБ РК), и не превышающая в любой момент времени по рисковым операциям с банком-контрагентом в тенге и иностранной валюте совокупно. Расчет лимита риска основан на анализе финансового состояния банка-контрагента:

3.2 Анализ финансовых результатов банка

Трендовый анализ финансовых результатов АО «Kaspi Bank» показывает, что в 2017-2018 годы наблюдается темп снижения чистой прибыли как базисным, так и цепным методами. Это отрицательно характеризует деятельность АО «Kaspi Bank» (табл. 3.1).

Таблица 3.1

Темпы прироста чистой прибыли АО «Kaspi Bank» за 20162018 гг.

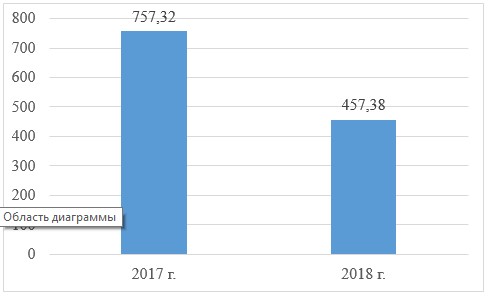

Динамика прибыли АО «Kaspi Bank» представлена на рис. 5.

Рисунок 5. Динамика чистой прибыли АО «Kaspi Bank» за 2017-2018 гг. (млн. тенге)

3.3. Пути оптимизации финансовых результатов деятельности коммерческого банка

Проведённый финансовый анализ АО «Kaspi Bank» определил следующие пути оптимизации финансовых результатов деятельности коммерческого банка: внедрение новой программы ипотечного жилищного кредитования и открытие открытию двух банкоматов. Ниже рассмотрим их подробнее:

1. Для повышения прибыльности банка необходимо увеличить объем операций, приносящих доход и сократить объем банковских операций, не приносящих дохода. Для этого предлагается к разработке мероприятия по открытию двух банкоматов АО «KaspiBank»

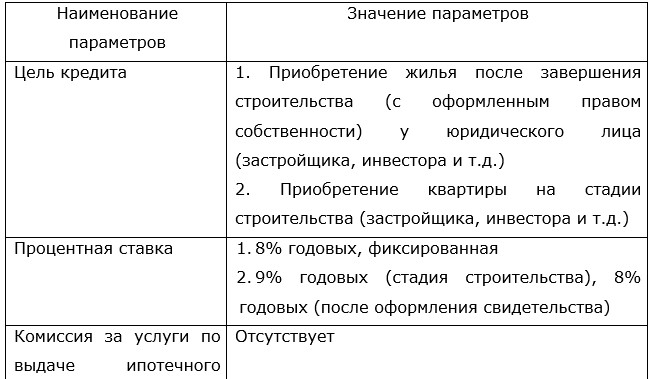

2. Программа ипотечного жилищного кредитования «Моя семья» предусматривает предоставление ипотечных кредитов на приo6рeтeниe жилья после завершения строительства (т.е. c оформленным правом собственности) y юридических лиц, являющихся первичными собственниками данного жилья, или на этапе строительства у прошедших аккредитацию застройщиков (таблица 3.11).

Таблица 3.11

Программа ипотечного жилищного кредитования «Моя семья»