ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

1.2. Бухгалтерский учет расчетов по оплате труда с персоналом и его нормативно-правовое регулирование

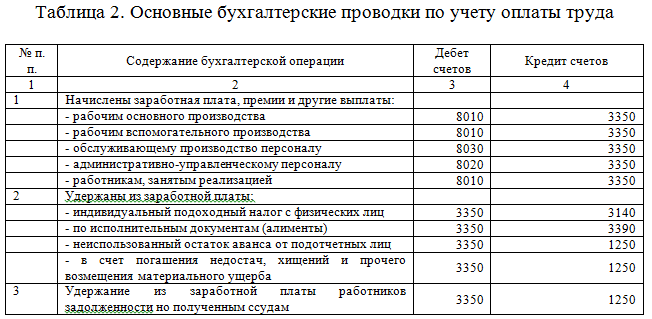

Учет труда и его оплаты обеспечивает системность информации о затратах труда на производство продукции на предприятии и расчетов по оплате труда, которые концентрируются на пассивном счете 3350 «Расчеты с персоналом по оплате труда». По кредиту указанного счета 3350 отражаются начисление сумм по заработной плате, премий и пособий работников предприятия. По дебету данного счета отражается их выплата, а также суммы начисленных налогов, платежей и других удержаний.

Сальдо на конец месяца на счете 3350 указывает на сумму оставшегося за предприятием долга по отплате труда перед сотрудниками предприятия. Для учета расчетов с работниками организации в плане счетов предусмотрено открытие и ведение синтетического счета 3350, на котором учитываются расчеты по всем видам выплат работникам предприятий в корреспонденции со счетами учета затрат на производство [24, С.91].

Проводки оформляются на сумму основной и дополнительной заработной платы соответственно:

- рабочих занятых в основном производстве счет 8010;

- рабочих занятых во вспомогательном производстве счет 8010;

- работников аппарата управления организацией, а также обслуживающего персонала имеющих общехозяйственное значение 8020;

- на сумму заработной платы работников вспомогательного производства счет 8030 и т.д.

Основные бухгалтерские проводки по учету оплаты труда представлены в таблице 2.

2.2. Организация учета расчетов с персоналом по оплате труда на предприятии

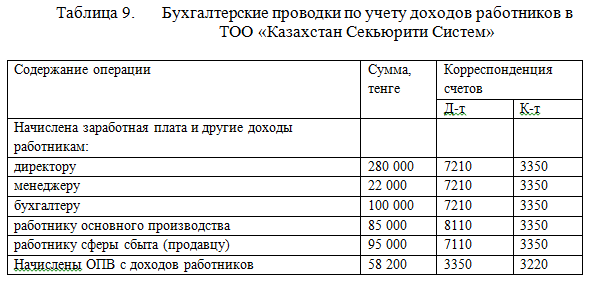

Основными направлениями организации аналитического учета заработной платы в ТОО «Казахстан Секьюрити Систем» являются потребности управления системой оплаты труда на предприятии. Для этого необходимо обеспечить группировку информации по суммам начисленной заработной платы в разрезе ее видов и форм оплаты труда; в разрезе структурных подразделений и категорий работников (управленческий персонал, персонал структурных подразделений, рабочие, обслуживающий персонал), в разрезе должностей, квалификационных уровней работников и тому подобное.

Таким образом, расчеты с персоналом по оплате труда занимают особое место среди наиболее трудоемких участков бухгалтерского учета. На данном участке работы бухгалтеру необходимо иметь высокую точность расчетов, аккуратность, внимательность, а также своевременно выполнять все расчетные операции.

По анализу бухгалтерского учета по расчету оплаты труда в ТОО «Тургын уй Карасу» существенных недостатков не выявлено, но отсутствие полной автоматизации данного направления работы делает эту часть деятельности бухгалтера более уязвимой к ошибкам и недочетам, что говорит о необходимости внедрения автоматизированной системы управления персоналом и оплаты заработной платы в частности.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

Как видно из таблицы 13 экономический эффект от перехода ТОО «Казахстан Секьюрити Систем» на «1С ЗУП: Зарплата и кадры» составил 321500 тенге.

В результате внедрения «1С ЗУП: Зарплата и кадры» в ТОО «Казахстан Секьюрити Систем» уменьшится трудоемкость ведения бухгалтерского учета заработной платы, сократиться вероятность ошибок связанных с человеческим фактором.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ