Содержание

Введение. 6

1 Методологические аспекты учета движения товаров в торговле. 9

1.1 Характеристика товара как объекта бухгалтерского учета. 9

1.2 Документальное оформление операций по движению товаров. 14

1.3 Особенности синтетического и аналитического учета товаров в оптовой и розничной торговле. 24

2 Учет движения товаров в розничном торговом предприятии ТОО «КСС.KZ» г. Караганда. 33

2.1 Общая характеристика ТОО «КСС.KZ» г. Караганда. 33

2.2 Документальное оформление учета движения товаров. 40

2.3 Организация учета движения товаров в ТОО «KCC.KZ». 48

3 Совершенствование систем учета движения товаров на предприятиях розничной торговли (на примере ТОО «КСС.KZ» г. Караганда) 68

3.1 Разработка мероприятий учета движения товаров. 68

3.2 Внедрение в практику мероприятий по совершенствованию системы бухгалтерского учета движения товаров. 69

Заключение. 78

Список используемых источников. 82

Приложения. 86

1 Методологические аспекты учета движения товаров в торговле

1.1 Характеристика товара как объекта бухгалтерского учета

Налоговый кодекс РК определяет торговлю как «вид предпринимательской деятельности, связанный с куплей-продажей товаров и оказанием услуг покупателям».

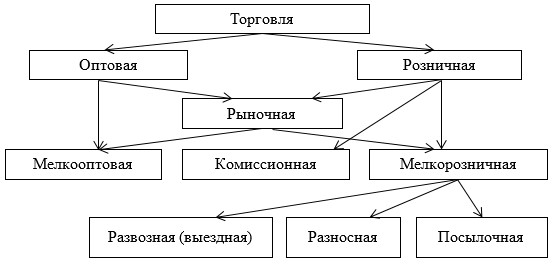

Торговля делится по признаку расположения торгового предприятия в рамках страны на внутреннюю и внешнюю, внутренняя, деятельность которой анализируется в рамках ВКР, в свою очередь также имеет подразделение, что отражено на рисунке 1.

Рисунок 1 – Виды внутренней торговли

1.2 Документальное оформление операций по движению товаров

Через прикрепления товарного ярлыка осуществляется учет товаров в местах их хранения, ярлык в одном экземпляре заполняется на каждое наименование представленного товара. Хранение товарного ярлыка на месте с товаром обеспечивают заполнение инвентаризационной описи и проведения инвентаризации.

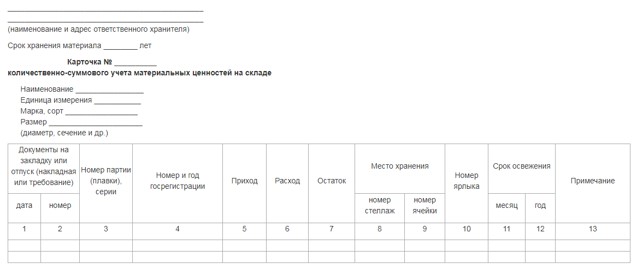

Применение «Карточек количественно-суммового учета» обеспечивается аналитическим учетом, путем составления индивидуальной карточки на отдельно взятый товар. На основании документов, переданных материально-ответственному лицу и бухгалтерии, производятся записи в стоимостном и количественном выражении.

Форма 3-3 карточки количественно – суммового учета приведена на рисунке 5.

Рисунок 5 – Карточка количественно-суммового учета

1.3 Особенности синтетического и аналитического учета товаров в оптовой и розничной торговле

Покупные цены характерны для использования предприятиями оптовой торговли.

В розничной торговле используются метод учета по фактической стоимости или по продажным ценам, которые предполагают выделение торговой наценки. Последний применяется не слишком часто в практике.

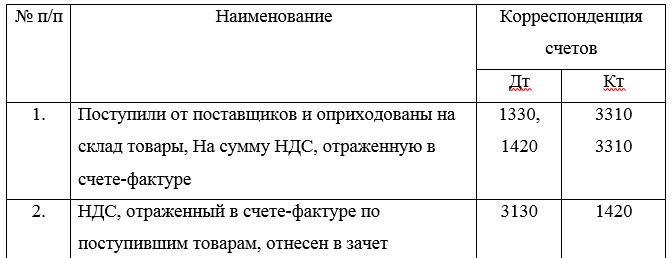

При поступлении товаров из стоимости фактического приобретения должен быть выделен НДС по ставке, установленной на данный вид товаров. После перечисления оплаты продавцу товаров НДС принимается к вычету.

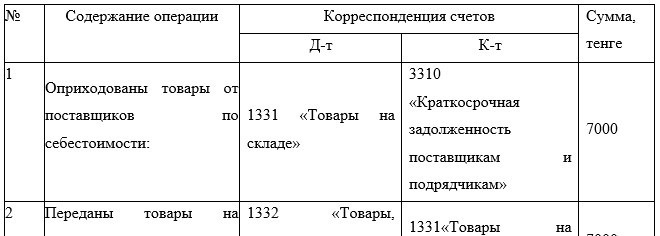

Учет приобретения товаров ведется по ценам приобретения, схема отражения на счетах бухгалтерского учета представлена в таблице 1.

Таблица 1 – Корреспонденция счетов приобретения товаров

2 Учет движения товаров в розничном торговом предприятии ТОО «КСС.KZ» г. Караганда

2.1 Общая характеристика ТОО «КСС.KZ» г. Караганда

Товарищество с ограниченной ответственностью «КСС.KZ» согласно Уставу предоставляет следующие услуги: Розничная торговля.

Уставу предоставляет следующие услуги:

- Автомобили и автотранспортные средства (Спецтехника);

- Автомобили и автотранспортные средства (Спецтехника) бывшие в употреблении (second-hand) - дистрибьюторские поставки;

- Компоненты и запасные части кузовов спецтехники;

- Запасные части ходовой системы и двигателя для спецтехники.

Структура ассортимента представлена на рисунке 10.

Так же на предприятии функционирует сервисная служба, по ремонту и обслуживанию спецтехники.

2.2 Документальное оформление учета движения товаров

КСУ в магазине обеспечивает аналитический учета товаров в количественно-стоимостном выражении. Карточка ведется отдельно на каждое наименование, сорт товара.

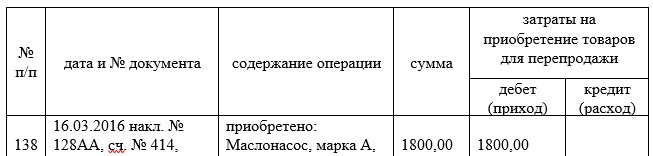

В зависимости от условий поступления товаров могут заполняться соответствующие документы. На основании данных документов бухгалтер запись в разделе Книги хозяйственных операций в разделе «Затраты на приобретение товаров для перепродажи», которая представлена в таблице 4. Операции отражены выборочно, характеризуют увеличение затрат в связи с их приобретением, то есть формируется себестоимость приобретения (покупная).

Таблица 4 – Регистрация в Книге хозяйственных операций записи по приобретению товаров у поставщиков

2.3 Организация учета движения товаров в ТОО «KCC.KZ»

Срок хранения отчетов для материально-ответственных лиц с приложенными документами - три года, ответственность за сохранность документации лежит на бухгалтере.

Для учёта поступления товаров в ТОО «KCC.KZ» используется активный счет 1331 «Товары на складах». Оборот по дебету этого счета показывает общую стоимость товаров, поступивших на склады ТОО «KCC.KZ», оборот по кредиту – выбытие товаров, дебетовое сальдо отражает остаток товаров на конец отчётного периода. Рассмотрим в таблице 5 корреспонденцию счетов, произведенную в ТОО «KCC.KZ» при оприходовании и списании товаров на примере операций за 2017 год.

Таблица 9 – Корреспонденция счетов по учету движения товаров в ТОО «KCC.KZ» за 2017 год

3 Совершенствование систем учета движения товаров на предприятиях розничной торговли (на примере ТОО «КСС.KZ» г. Караганда)

3.1 Разработка мероприятий учета движения товаров

Проведение оценки системы организации учета движения товаров в ТОО «КСС.KZ» позволило выявить следующие проблемные области, которые необходимо решать для повышения эффективности организации учетного процесса:

- Несовременность системы учета, обусловленная отсутствием автоматизированной системы бухгалтерского учета,

- Сбор информации о продажах на этапе отпуска товаров из двух источников: от продавца, ведущего журнал учета, и от кладовщика, осуществляются регистрацию продаж в карточке количественно – суммового учета и товарном отчете.

3.2 Внедрение в практику мероприятий по совершенствованию системы бухгалтерского учета движения товаров

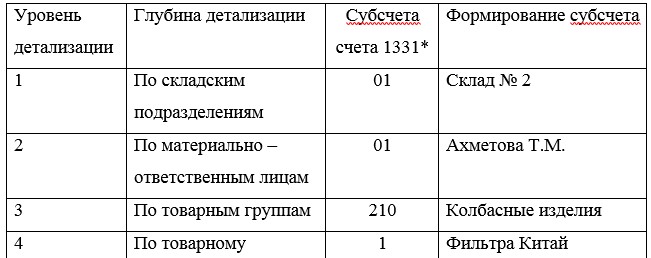

Так, в ТОО «КСС.KZ» для учета поступающих товаров можно разработать товарный классификатор и ассортиментную матрицу, которые положены в основу системы аналитических счетов к субсчету 1331/1 для партионного учета товаров. Степень детализации информации о товарных запасах, аккумулируемая в системе аналитических счетов к счету 1331/1, представлена в таблице 18.

Таблица 18 - Фрагмент рабочего плана к счету 1331/1 «Товары на складе» по товарной группе «Фильтры»

Аналитический счет для учета товара наименования товара «Грузовые» производства «XINJIANG YEMA ECONOMY AND TRADE CO. LTD» 1331/1 -01-01-2101.15.5.1.25. Данные субсчета 1331/1 в управленческом учете формируются в следующей последовательности:

1) сальдо на начало месяца отражает остаток товара в разрезе партий поставок на последнюю отчетную дату по данным оперативного учета, подтвержденный при необходимости результатами инвентаризации;