ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 4

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ ИСТОЧНИКОВ СРЕДСТВ ПРЕДПРИЯТИЯ. 6

1.1 Понятие и основные характеристики источников средств предприятий. 6

1.2 Направления использования средств предприятия. 15

1.3 Методика оценки и анализа эффективности использования средств предприятия 19

ГЛАВА 2. ОЦЕНКА И АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИСТОЧНИКОВ СРЕДСТВ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ТОО «APARTSKZ.KZ» 25

2.1 Общая характеристика ТОО «APARTSKZ.KZ». 25

2.2 Анализ эффективности использования капитала ТОО «APARTSKZ.KZ». 35

2.3. Рекомендации по улучшению структуры капитала и повышению эффективности его использования. 42

ЗАКЛЮЧЕНИЕ. 48

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. 50

ПРИЛОЖЕНИЯ………………………………………………………………….55

ВВЕДЕНИЕ

Финансирование деятельности организации, в свою очередь, представляет собой определенную совокупность форм и методов, принципов и условий финансового обеспечения его простого и расширенного воспроизводства. Благодаря финансам предприятий происходит создание и первичное распределение валового внутреннего продукта. Финансирование каждого отдельно взятого предприятия зависит от многих факторов, в том числе и отраслевой принадлежности.

Целью выпускной квалификационной работы является изучение, оценка и анализ эффективности использования источников средств предприятия ТОО «APARTSKZ.KZ».

Исходя из указанной цели были поставлены следующие задачи:

- рассмотреть содержание и основные характеристики источников средств предприятий;

- изучить сущность и особенности использования средств предприятия;

- выявить особенности оценки и анализа эффективности использования средств предприятия;

- дать общую характеристику ТОО «APARTSKZ.KZ»;

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ ИСТОЧНИКОВ СРЕДСТВ ПРЕДПРИЯТИЯ

1.1 Понятие и основные характеристики источников средств предприятий

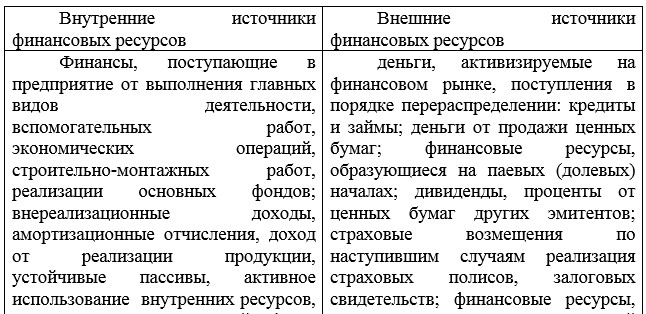

Основные источники финансовых средств предприятияобобщены и представлены в таблице 1.1.

Таблица 1.1

Основные источники формирования финансовых ресурсов предприятия

1.2 Направления использования средств предприятия

Одним из основных отличий коммерческих предприятий от некоммерческих является то, что прибыль, которую коммерческие организаций получают, распределяется между собственниками данной организации. Акционерными обществами выплачиваются дивиденды владельцам простых и привилегированных акций; товариществ, общества с ограниченной ответственностью распределяют прибыль соответственно доле участия в уставном капитале. Прибыль унитарных предприятий, если собственник не принял иного решения, может поступать как неналоговые доходы в соответствующий бюджет. Количество и регулярность выплат дивидендов по акциям и платежей, которые к ним приравнены, вместе с иными факторами определяют инвестиционную привлекательность коммерческого предприятия [25, c.80].

1.3 Методика оценки и анализа эффективности использования средств предприятия

Этот показателель характеризует различные аспекты деятельности: с точки зрения коммерции, он дает возможность отразить либо излишки продаж, либо их недостаток; с финансовой, — скорость оборота капитала, который вложен; с экономической, — активность средств, которыми рискует вкладчик. [30, c.82].

Если он показывает, что уровень реализации намного выше уровня вложенного капитала, это ведет к росту ресурсов кредита и возможности достижения той границы, за которой кредиторы участвуют в деле активнее, чем собственники предприятия.

В данном случае отношение обязательств к собственному капиталу растет, повышается и риск кредиторов, в связи с этим у организации могут возникнуть серьезные затруднения, которые обусловлены уменьшением доходов либо общей тенденцией к уменьшению цен.

ГЛАВА 2. ОЦЕНКА И АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИСТОЧНИКОВ СРЕДСТВ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ТОО «APARTSKZ.KZ»

2.1 Общая характеристика ТОО «APARTSKZ.KZ»

ТОО «APARTSKZ.KZ» зарегистрировано по адресу: Республика Казахстан, Северо- Казахстанская область, город Петропавловск, улица Мира 130. Основным видом деятельности является продажа квартир (оказание риэлторских услуг) и сдача квартир в аренду. Предприятие зарегистрировано как товарищество с ограниченной ответственностью в 2001 году. За время работы на рынке, данное предприятие приобрело известность благодаря доступным ценам, удобным расположением и хорошему обслуживания.

Чтобы увеличить цену за аренду квартиры, необходимо закупить новое оборудование, удобную и практичную мебель, проверить сантехнику, электричество, водопровод и т.д. Помещение должно быть не только с хорошим ремонтом, но и с базовой и дополнительной комплектацией. Соответственно, нужны определенные вложения в дизайн и обстановку квартиры. Особенно это касается квартир для среднего и высшего уровня дохода жильцов.

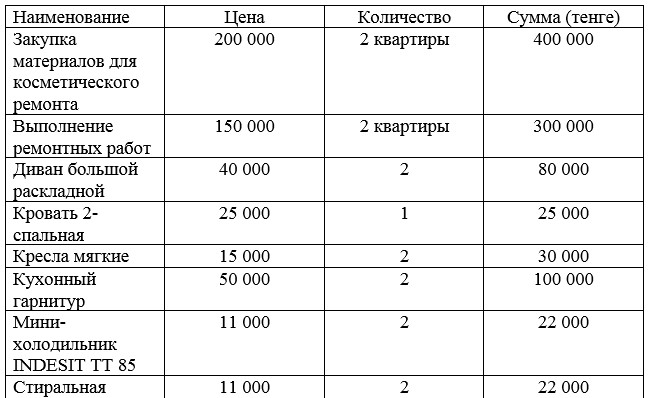

Таблица 2.1

Расходы на 2 квартиры в центре города Петропавловск

2.2 Анализ эффективности использования капитала ТОО «APARTSKZ.KZ»

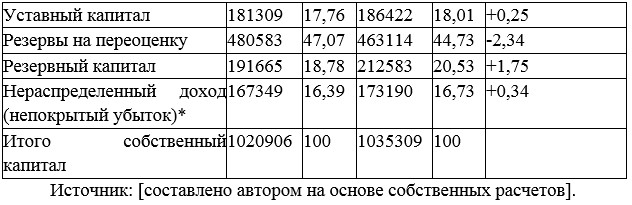

В границах написания выпускной квалификационной работы анализировались структура и динамика собственного капитала предприятия ТОО «APARTSKZ.KZ» за период 2017-2018гг.. Данные анализа представлены в таблицах 2.8 и 2.9.

Таблица 2.8

Анализ структуры и динамики собственного капитала ТОО «APARTSKZ.KZ» за 2018 год

Второй по значимости показатель - величина резервного капитала, который установлен учредительными документами: его доля на конец 2017 года - 18,78%, на конец 2015 – 20,53% и на конец 2018 года – 24,53%. Следовательно, удельный вес резервного капитала все время увеличивается, что положительно характеризует финансовую политику ТОО «APARTSKZ.KZ» в сфере распределения полученных доходов, потому что резервным капиталом покрываются потери от операционной деятельности, а также он применяется для того, чтобы страховать от стихийных бедствий, пополнять основной капитал. Также, занимаясь накоплением резервного капитала, руководители ТОО «APARTSKZ.KZ» могут применять его, чтобы выплачивать дивиденды по привилегированным акциям, если полученной прибыли не хватит.

2.3. Рекомендации по улучшению структуры капитала и повышению эффективности его использования

Для решения выявленных проблем целесообразно ТОО «APARTSKZ.KZ» рекомендовать следующие действия для решения проблем с капиталом:

- Учитывать перспективы развития хозяйственной деятельности данного предприятия. При формировании структуры и объемов капитала необходимо в должно мере рассчитывать их объемы, предполагая дальнейшее развитие фирмы, а не только для работы в начале деятельности.

- Соблюдать соответствие объемов привлекаемого капитала к объему формируемых активов компании. Потребность предприятия в собственном капитале должно формироваться и основываться на необходимости в оборотных и внеоборотных активах.

- Обеспечить оптимальность структуры капитала с позиции его эффективной работы.

- Обеспечить минимизацию затрат по формированию капитала из разных источников. Такая минимизация проводится во время управления стоимостью капитала, под ней понимается цена, которую платит предприятие за привлечение капитала из разных источников.

5. Обеспечить высокоэффективное применение капитала в процессе его хозяйственной деятельности.

ЗАКЛЮЧЕНИЕ

Для развития деятельности предприятию недостаточно собственного капитала и привлекается заемный капитал. Виды заемного капитала гораздо шире, чем кредитные средства. Существует несколько видов источников заемного капитала как на уровне предприятия, так и на уровне государства.

Анализ эффективности использования собственного и заемного капитала организаций представляет собой способ накопления, трансформации и использования информации бухгалтерского учета и отчетности, имеющий целью: