СОДЕРЖАНИЕ

Введение. 3

1 Теоретические аспекты кредитной политики коммерческого банка. 5

1.1 Кредитные операции физическим лицам: виды, особенности формирования резервов, технология. 5

1.2 Кредитная политика банка по операциям с физическими лицами и ее влияние на доходы.. 8

1.3 Методика анализа кредитного портфеля и кредитной политики банка. 11

2 Анализ кредитной политики ПАО «ПОЧТА БАНК». 15

2.1 Анализ структуры и изменений в кредитном портфеле ПАО «ПОЧТА БАНК» по операциям с физическими лицами. 15

2.2 Динамика результативности политики кредитования физических лиц в ПАО «ПОЧТА БАНК». 19

2.3 Разработка мероприятий по совершенствованию кредитной политики ПАО «ПОЧТА БАНК». 24

Заключение. 28

Список использованных источников. 30

Введение

Цель курсовой работы заключается в изучении кредитной политики коммерческого банка.

Для реализации данной цели в работе решаются следующие задачи:

- рассмотреть кредитную политику банка по операциям с физическими лицами и ее влияние на доходы;

- изучить методику анализа кредитного портфеля и кредитной политики банка;

- провести анализ кредитной политики физических лиц ПАО «ПОЧТА БАНК»;

- разработать мероприятия по совершенствованию кредитной политики ПАО «ПОЧТА БАНК».

Предметом исследования экономические отношения, возникающие в процессе реализации кредитной политики коммерческого банка.

1 Теоретические аспекты кредитной политики коммерческого банка

1.1 Кредитные операции физическим лицам: виды, особенности формирования резервов, технология

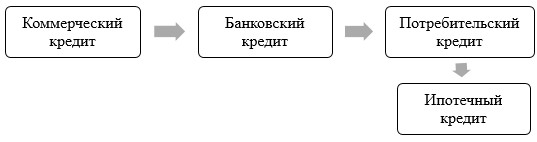

Далее рассмотрим кредитные операции физическим лицам в разрезе их видов. На рисунке 1 представлены основные виды кредитных операций физическим лицам [16, с. 88].

Рисунок 1 – Виды кредитных операций физическим лицам

Под коммерческим кредитом следует понимать такую разновидность кредита, суть которого состоит в передаче одной стороной (кредитором) другой стороне (заемщику – физическому лицу) денежных сумм или других вещей, которые определены родовыми признаками [5, с. 40].

1.2 Кредитная политика банка по операциям с физическими лицами и ее влияние на доходы

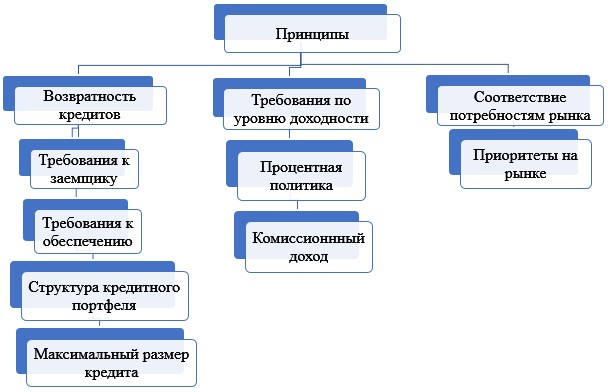

На рисунке 2 представлены основные принципы кредитной политики банка в отношении физических лиц [20, с. 106].

Рисунок 2 – Принципы кредитной политики банка в отношении физических лиц

1.3 Методика анализа кредитного портфеля и кредитной политики банка

В данном параграфе рассмотрим методику, которой необходимо руководствоваться при проведении анализа кредитного портфеля и кредитной политики банка.

1. Анализ кредитного портфеля банка.

Под кредитным портфелем банка следует понимать полный объем задолженностей, которые имеют клиенты перед кредитным учреждением в определенный момент времени [26, с. 18]. В его состав входят суммы, на которые был заключен договор о выдаче заемщику.

Направления анализа кредитного портфеля банка [19, с. 72]:

1) Проведение анализа динамики доходных активов банка по данным его бухгалтерского баланса.

2) Проведение анализа состава и структуры кредитов банка по видам ссудозаемщиков. Показателями (данными) для данного анализа являются следующие:

2 Анализ кредитной политики ПАО «ПОЧТА БАНК»

2.1 Анализ структуры и изменений в кредитном портфеле ПАО «ПОЧТА БАНК» по операциям с физическими лицами

Проведем анализ структуры и изменений в кредитном портфеле ПАО «ПОЧТА БАНК» за последние два года (2018-2019 гг.) по операциям с физическими лицами в соответствии с методикой, представленной в п. 1.3 настоящей работы.

В таблице 1 представлен анализ динамики доходных активов ПАО «ПОЧТА БАНК» за последние два года (2018-2019 гг.).

Таблица 1 – Доходные активы ПАО «ПОЧТА БАНК» за 2018-2019 гг. [24]

![Доходные активы ПАО «ПОЧТА БАНК» за 2018-2019 гг. [24]](https://examenna5storage.blob.core.windows.net/examenna5-work-images/1_2020_8_3__22h20m22s.jpg)

2.2 Динамика результативности политики кредитования физических лиц в ПАО «ПОЧТА БАНК»

Из расчетов выше видно, что доходность кредитного портфеля ПАО «ПОЧТА БАНК» растет, так, в 2018 г. доходность составляла 43,25%, а к 2019 г. она увеличилась на 6,20% и стала составлять 31,44%. Следовательно, данный показатель имеет тенденцию к росту. Но несмотря на это доходность кредитного портфеля ПАО «ПОЧТА БАНК» можно считать низкой, что обусловлено низкими процентными доходами банка.

В таблице 12 представлена сводные данные о результативности политики кредитования физических лиц в ПАО «ПОЧТА БАНК» за 2018-2019 гг.

Таблица 12 – Сводные данные о результативности политики кредитования физических лиц в ПАО «ПОЧТА БАНК» за 2018-2019 гг., % [24]

![Сводные данные о результативности политики кредитования физических лиц в ПАО «ПОЧТА БАНК» за 2018-2019 гг., % [24]](https://examenna5storage.blob.core.windows.net/examenna5-work-images/1_2020_8_3__22h21m52s.jpg)

2.3 Разработка мероприятий по совершенствованию кредитной политики ПАО «ПОЧТА БАНК»

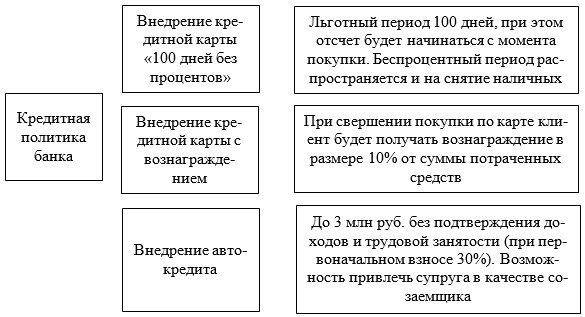

Проведенный анализ действующей кредитной политики ПАО «ПОЧТА БАНК» показал, что на протяжении последних двух лет (2018-2019 гг.) кредитная политика банка в сфере кредитования физических лиц являлась недостаточно эффективной. Поэтому ПАО «ПОЧТА БАНК» было предложено разработать такой комплекс мероприятий, которые позволят не только усовершенствовать действующую политику кредитования физических лиц, но и кредитную политику банка в целом, что будет способствовать улучшению кредитной деятельности банка.

Для совершенствования действующей кредитной политики ПАО «ПОЧТА БАНК» в сфере кредитования физических лиц необходимо расширить кредитную линейку продуктов для физических лиц. На рисунке 3 представлены мероприятия по совершенствованию кредитной политики ПАО «ПОЧТА БАНК» в сфере кредитования физических лиц.

Рисунок 3 – Мероприятия по совершенствованию кредитной политики ПАО «ПОЧТА БАНК» в сфере кредитования физических лиц

Заключение

В ходе выполнения курсовой работы была достигнута цель исследования и решены поставленные задачи.

Проведенный теоретический анализ основ формирования и реализации политики коммерческого банка в сфере кредитования физических лиц позволил сделать вывод о том, что кредитная политика банка в части стратегии вбирает в себя приоритеты, принципы и цели конкретного банка на кредитном рынке, а в части тактики – финансовый и иной инструментарий, который используется данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса. Из этого следует, что кредитная политика банка создает необходимые общие предпосылки эффективной работы банка, уменьшает вероятность ошибок и принятия нерациональных решений.