Содержание

Введение. 6

1 Теоретические основы бухгалтерского и анализа движения денежных средств на предприятии. 9

1.1 Теоретические аспекты и нормативное регулирование учета денежных средств на предприятии. 9

1.2 Организация бухгалтерского учета денежных средств. 17

1.3 Методика анализа движения и эффективности использования денежных средств 26

2 Анализ организации бухгалтерского учета денежных средств и анализ их движения ТОО «КМК Trade Company». 36

2.1 Организационно-экономическая характеристика ТОО «КМК Trade Company» 36

2.2 Бухгалтерский учет денежных средств ТОО «КМК Trade Company». 45

2.3 Анализ движения денежных средств в ТОО «КМК Trade Company». 63

3. Направления совершенствования бухгалтерского учета и оптимального использования денежных средств в ТОО «КМК Trade Company». 76

3.1. Мероприятия по совершенствованию бухгалтерского учета и оптимальному использованию денежных средств в ТОО «КМК Trade Company». 76

3.2. Экономическое обоснование предложенных мероприятий. 83

Заключение. 86

Список используемых источников. 89

Введение

Важнейшей функцией денег является функция обращения – они выступают посредниками между покупателем и продавцом при обмене товаров и услуг, что является основной (текущей) деятельностью предприятия. Еще одна функция денег – мера стоимости. Деньги способны измерять стоимость или ценность товаров и услуг в выражении, которое будет известно любому участнику товарообмена. Выполняя функцию сбережения предприятия, могут реализовывать инвестиции, осуществлять закупки, периодические выплаты. Рассматривая функции денег можно подытожить, что денежные средства организации представляют собой один из наиболее значимых финансовых активов, а операции, которые связанны с ними, занимают важное место в деятельности экономического субъекта. Отсюда, организация всегда должна планировать тот оптимальный объем денежных средств, который позволит ей справиться с неблагоприятными условиями.

1 Теоретические основы бухгалтерского и анализа движения денежных средств на предприятии

1.1 Теоретические аспекты и нормативное регулирование учета денежных средств на предприятии

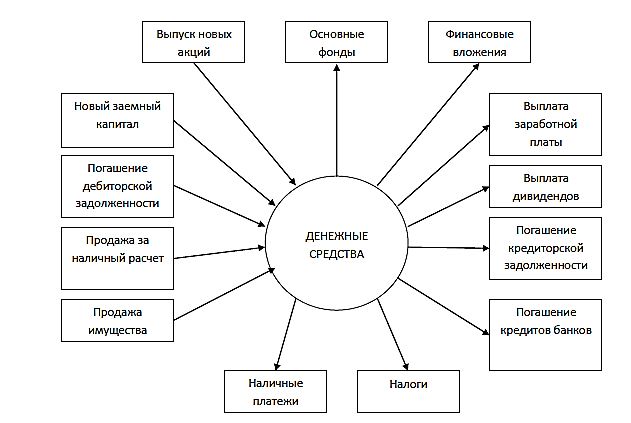

На рисунке 1 показано возможные варианты движения денежных средств на предприятии торговли.

Рисунок 1 – Движение денежных средств на предприятии торговли

1.2 Организация бухгалтерского учета денежных средств

Инвентаризацию денежных средств в пути проводят, сверяя числящиеся на этом счете суммы:

1) при сдаче денежной наличности - с данными квитанции учреждения банка, почтового отделения, копии сопроводительных ведомостей на сдачу денег инкассаторам банка и т.д.;

2) по суммам, которые переведены собственником либо иными предприятиями соответственно полученным от них извещениям (авизо), где указываются даты, номера поручения, суммы и наименования банка либо почтового отделения, которое приняло перечисление. [32, с. 492]

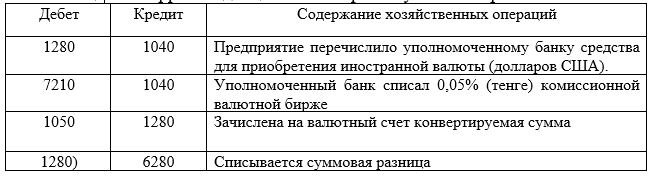

Чтобы осуществлять расчет в иностранной валюте, предприятия покупают ее на валютном рынке. При покупке иностранной валюты у уполномоченных банков составляется следующая корреспонденция (табл. 3).

Таблица 3 – Корреспонденция счетов при покупке иностранной валюты

1.3 Методика анализа движения и эффективности использования денежных средств

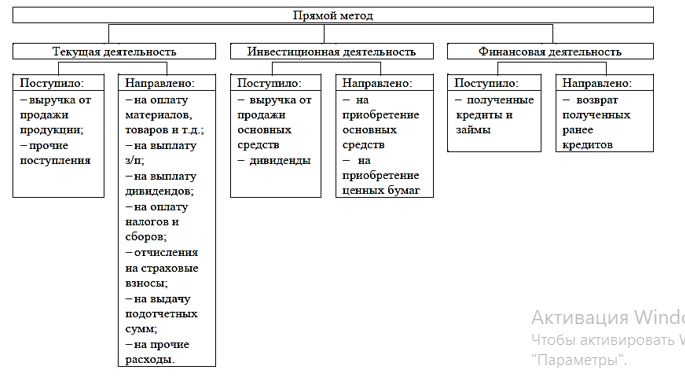

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия нефтегазового комплекса, а также осуществлять оперативный контроль за притоком и оттоком денежных средств. На рисунке 3 отражена схема прямого анализа движения денежных средств.

Рисунок 3 – Прямой метод анализа движения денежных средств

2 Анализ организации бухгалтерского учета денежных средств и анализ их движения ТОО «КМК Trade Company»

2.1 Организационно-экономическая характеристика ТОО «КМК Trade Company»

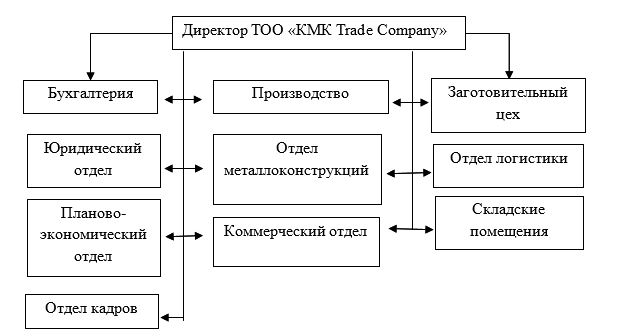

Далее рассмотрим организационную структуру предприятия, которая представлена на рисунке 5.

Рисунок 5 – Организационная структура ТОО «КМК Trade Company»

2.2 Бухгалтерский учет денежных средств ТОО «КМК Trade Company»

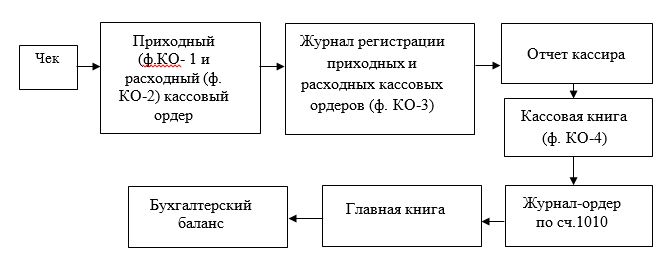

Несмотря на то, что в законодательстве не закреплено положение о необходимости ведения журнала регистрации приходных и расходных кассовых документов, считаем, что его необходимо включить в состав элементов графика документооборота. Это связано с осуществлением текущего контроля и сохранностью документов в печатном виде, если возникнет ситуация утери электронного варианта документов.

Схема документооборота по учёту кассовых операций в ТОО «КМК Trade Company» представлена на рисунке 7.

Рисунок 7 - Схема документооборота по учёту кассовых операций в ТОО «КМК Trade Company»

2.3 Анализ движения денежных средств в ТОО «КМК Trade Company»

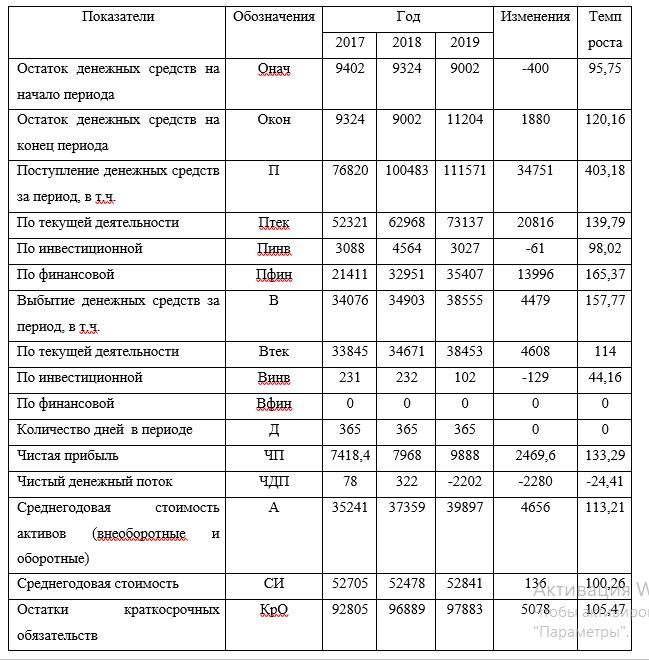

Проведенный анализ говорит о том, что основной долю поступлений денежных средств являются средства от покупателей. За отчетный период они снизились на 2,6%. Большей частью расходов являются расходы оплату труда. За отчетный период они составили 66%. Далее следует рассчитать показатели оценки денежного потока, они представлены в таблице 29.

Таблица 29 – Показатели оценки денежных средств ТОО «КМК Trade Company» за период 2017-2019 гг., тыс.тг.

3. Направления совершенствования бухгалтерского учета и оптимального использования денежных средств в ТОО «КМК Trade Company»

3.1. Мероприятия по совершенствованию бухгалтерского учета и оптимальному использованию денежных средств в ТОО «КМК Trade Company»

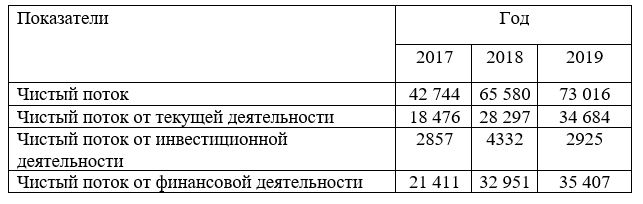

До начала оптимизации или усовершенствования денежного потока нужно провести факторный анализ.

Таблица 27 - Исходные данные для определения чистого денежного потока млн тг.

3.2. Экономическое обоснование предложенных мероприятий

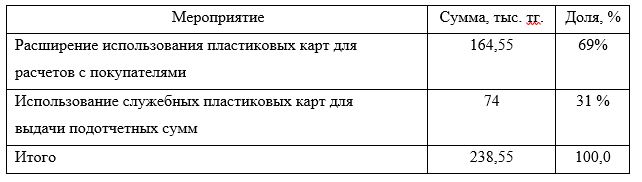

В целом наибольший эффект приходится на расширение использования пластиковых карт для расчетов с покупателями – 69 %, что позволяет отнести данное мероприятие к мероприятиям первой очереди. Кроме того, доля использования служебных карт для выдачи подотчётных сумм составляет 31 % в эффекте.

Таблица 12 – Структура полученного эффекта от реализации предложенных мероприятий