Содержание

Введение. 3

1 Сущность и понятие основных средств, их оценка и классификация. 5

2 Классификация и амортизация основных средств. 9

3 Документальное оформление по движению основных средств. 19

Заключение. 27

Список использованных источников. 28

Введение

Целью научно-исследовательской работы обучающегося является углубление и закрепление теоретических знаний, полученных при обучении, развитие умений ставить задачи, анализировать полученные результаты и делать выводы, развитие навыков самостоятельной научно-исследовательской работы, необходимых при подготовке выпускной квалификационной работы (ВКР) бакалавра.

Я проходила практику научно-исследовательской работы в ТОО «Масло-ДелАгро», руководителем практики была бухгалтер организации ________.

Задачами практики является:

- приобретение опыта самостоятельного исследования актуальных научных проблем;

- разработка инструментария проводимых исследований, анализ их результатов;

- исследовать сущность и понятие основных средств;

- рассмотреть классификацию и амортизацию основных средств предприятия;

- изучить документальное оформление по движению основных средств;

- подбор необходимых материалов для выполнения выпускной квалификационной работы.

1 Сущность и понятие основных средств, их оценка и классификация

В соответствии с МСФО 16 к основным средствам относятся материальные, т.е. имеющие форму активы, включающие недвижимость (здания, земля, сооружения и другие объекты, связанные с землей) и другие объекты, которые отвечают двум требованиям:

-используются в деятельности предприятия для производства или поставки товаров (услуг), для сдачи в аренду другим предприятиям или для административных целей;

-предполагается, что они будут использоваться в течение более чем одного года, как в сфере материального производства, так и в непроизводственной сфере.

Основные средства используют в течение многих производственных циклов, они постепенно изнашиваются и, сохраняя свойства и форму: переносят свою стоимость на вновь созданный продукт в отличие от оборотных средств, которые целиком переносят свою стоимость на созданную продукцию. В зависимости от цели приобретения материальные активы отражаются в учете в составе основных средств, товарно-материальных запасов либо финансовых инвестиций.

Единицей учета основных средств является инвентарный объект, то есть законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями.

2 Классификация и амортизация основных средств

Здесь имеет смысл отметить, что действующее законодательство позволяет предприятию самостоятельно определять амортизационный срок своих основных средств, основываясь на особенностях конкретного производственно-хозяйственного процесса, интенсивности использования имущества и других факторах, определяющих размер периода, в течение которого наличное имущество способно принести доход.

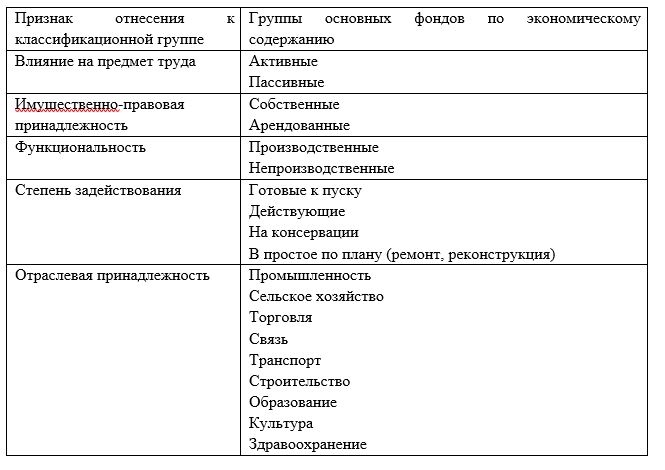

Представим все способы классификации, применяемые к основным средствам, в виде следующей таблицы 1.

Таблица 1 – Способы классификации основных средств

3 Документальное оформление по движению основных средств

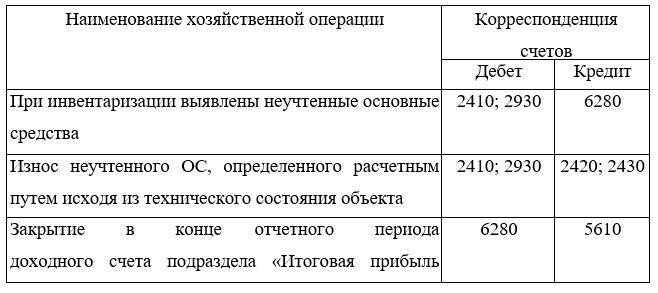

Внутреннее перемещение основных средств из одного цеха в другой, а также их передачу из запасов в эксплуатацию оформляют накладной на внутреннее перемещение (форма № ОС-2), составленной в двух экземплярах. Основные средства на предприятиях образуются в результате строительства производственных и жилых зданий, сооружений; приобретения передаточных устройств, машин, оборудования, транспортных средств; изготовления своими силами инвентаря, оборудования, мебели; безвозмездного поступления от других предприятий, приобретения в порядке долгосрочной аренды (после оплаты договорной стоимости); излишков при инвентаризации; при товарообменной операции; субсидий исполнительных органов власти. Поступление объектов основных средств по излишкам, обнаруженным в результате инвентаризации в бухгалтерском учете должно быть отражено таким образом (таблица 4):

Таблица 4 - Поступление основных средств по результатам инвентаризации