Содержание

Введение. 3

1. Особенности организации производственного процесса в предприятии. 4

1.1 Характеристика ТОО «ESTEE LAUDER KAZAKHSTAN». 4

1.2 Организационная структура предприятия. 5

1.3 Трудовые ресурсы и стимулирование труда персонала ТОО «ESTEE LAUDER KAZAKHSTAN». 9

2. Оценка финансово-экономической деятельности ТОО «ESTEE LAUDER KAZAKHSTAN». 12

2. 1 Основные финансовые документы предприятия. 12

2.2 Взаимодействие предприятия с банком. 12

3. Операционная деятельность ТОО «ESTEE LAUDER KAZAKHSTAN». 15

3.1 Анализ основных экономических показателей деятельности. 15

3.2 Анализ финансовой устойчивости организации. 17

4. Индивидуальное задание по теме «Движение рабочей силы: анализ и динамика» 20

Заключение. 24

Список использованной литературы.. 25

Введение

В период прохождения практики (практики по получению профессиональных умений и опыта профессиональной деятельности) мне нужно собрать и изучить информацию о предприятии ТОО «ESTEE LAUDER KAZAKHSTAN».

Целью производственной практики (практики по получению профессиональных умений и опыта профессиональной деятельности) направления подготовки 38.03.01. «Экономика» является дальнейшее освоение предусмотренных программой практики компетенций путем углубления теоретических знаний и приобретения обучающимися навыков решения практических задач в оценке экономической деятельности хозяйствующих субъектов.

На предприятие я прибыла в качестве помощника экономиста. Рабочий день длился с 9.00 до 17.00 с перерывом на обед.

1. Особенности организации производственного процесса в предприятии

1.1 Характеристика ТОО «ESTEE LAUDER KAZAKHSTAN»

Большая часть салонов расположена в удобных для посещения точках города, что упрощает задачу поиска необходимого товара. Каждый салон снабжен многочисленными прилавками и стендами, на которых расположена обувь относительно определенных характеристик и коллекций. Часто в салонах проходят акции и распродажи, во время которых покупатель имеет возможность приобрести косметику на 5 - 30% дешевле.

В Казахстане действует 10 филиал ТОО «ESTEE LAUDER KAZAKHSTAN».

Цель компании - обеспечить высокой степени жизнестойкости и конкурентоспособности компании посредством поддержания систем жизнеобеспечения на необходимом уровне, своевременной и качественной адаптации представляемой услуги к требованиям изменяющегося правопорядка и приоритетов потребителей.

Имущество Товарищества включает в себя основные фонды, оборотные средства и финансовые ресурсы, размер которых отражается в балансе ТОО «ESTEE LAUDER KAZAKHSTAN».

В процессе осуществления своей деятельности Общество руководствуется Конституцией РК, указами Президента РК, постановлениями и распоряжениями Правительства РК, а также уставом ТОО «ESTEE LAUDER KAZAKHSTAN».

1.2 Организационная структура предприятия

Начальник финансового отдела подчиняется непосредственно руководителю предприятия или его заместителю по экономическим вопросам и вместе с ним несет ответственность за финансовое состояние предприятия.

Предоставляемые руководителю или его заместителям на утверждение или на подпись документы, связанные с использование финансовых ресурсов, должны быть согласованы с начальником финансового отдела, и иметь визу или заключение.

Начальник финансового отдела ТОО «ESTEE LAUDER KAZAKHSTAN» уполномочены руководителем предприятия распоряжаться денежными средствами и подписывать (первой подписью) денежные, платежные и кредитные документы и расчеты с соблюдением действующего законодательства и представлять предприятие в финансовых, кредитных и других органах.

В процессе хозяйственной деятельности ТОО «ESTEE LAUDER KAZAKHSTAN» образуют фонды материальных и денежных средств.

По экономическому содержанию фонды материальных средств ТОО «ESTEE LAUDER KAZAKHSTAN» подразделяются на основные, оборотные фонды и фонды обращения. Такое деление обусловлено ролью в кругообороте и порядком перенесения стоимости на товар.

1.3 Трудовые ресурсы и стимулирование труда персонала ТОО «ESTEE LAUDER KAZAKHSTAN»

Обеспеченность предприятия ТОО «ESTEE LAUDER KAZAKHSTAN» трудовыми ресурсами характеризуется данными представленными в таблице 2.

Таблица 2 - Обеспеченность предприятия трудовыми ресурсами

2. Оценка финансово-экономической деятельности ТОО «ESTEE LAUDER KAZAKHSTAN»

2. 1 Основные финансовые документы предприятия

ТОО «ESTEE LAUDER KAZAKHSTAN» уплачивает в бюджет следующие виды налогов:

1. Корпоративный подоходный налог – равен 20% от доходов компании за вычетом расходов. Налогооблагаемый доход исчисляется за календарный год.

2. Налог на добавленную стоимость, равный 12%. Для данного налога предусмотрен отдельный порядок и условия регистрации.

3. Социальный налог – измеряется как 11% от фонда оплаты труда, уменьшенный на сумму социальных отчислений.

4. Обязательные социальный отчисления – 5% от объекта обложения социальных отчислений за счет средств компании.

5. Налоги и взносы с заработной платы.

2.2 Взаимодействие предприятия с банком

Рассмотрим взаимодействие ТОО «ESTEE LAUDER KAZAKHSTAN» с банками на примере кредитного договора данного предприятия с АО «Halyk Bank».

Договор был заключён 25 марта 2014 года. Предметом договора является открытие невозобновляемой кредитной линии на сумму 20 000 000 тенге.

Данный договор содержит следующие пункты:

-

Предмет договора

-

Условия предоставления кредита

-

Условия расчётов и платежей

-

Обязанности и права кредитора

-

Обязанности и права заёмщика

-

Прочие условия

-

Дополнительные условия

-

Срок действия договора

-

Адреса и реквизиты сторон

Данный кредитный договор заключался на условиях платности и возвратности это обговаривается в первом пункте договора.

В следующем пункте договора указываются сроки выдачи и погашения кредита.

Свободный остаток кредитного лимита находится по формуле:

СОЛ = Лим – (СЗ+ПЗ+СК)

где СОЛ - свободный остаток лимита

Лим - лимит, устанавливаемый в пункте договора 1.1

СЗ - фактическая задолженность по кредиту на текущую дату

ПЗ - сумма ранее осуществлённого погашения кредита

СК- сумма кредита, дата выдачи которой не наступила согласно графика, установленного в пункте договора 2.4.

АО «Halyk Bank» обязан выдать средства предприятию согласно графику выдачи кредита указанному в таблице 3.

Таблица 3 – График выдачи данного кредита.

3. Операционная деятельность ТОО «ESTEE LAUDER KAZAKHSTAN»

3.1 Анализ основных экономических показателей деятельности

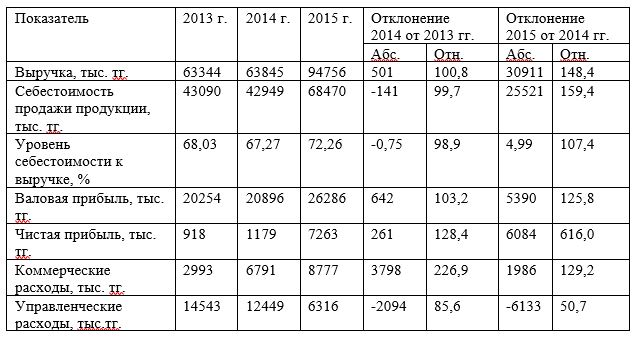

Для характеристики экономического состояния ТОО «ESTEE LAUDER KAZAKHSTAN», проведем анализ основных показателей деятельности за период с 2013 г. по 2015 г., который представлен в таблице 6.

Таблица 6 - Динамика показателей деятельности ТОО «ESTEE LAUDER KAZAKHSTAN» за 2013-2015 годы

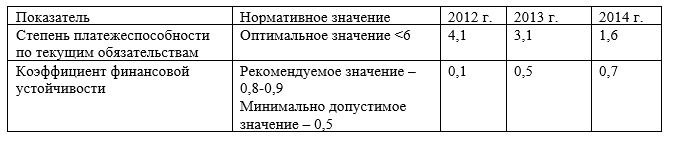

3.2 Анализ финансовой устойчивости организации

Далее проведем анализ финансового состояния ТОО «ESTEE LAUDER KAZAKHSTAN» за период с 2012 г. по 2014 г., который представлен в таблице 8 Финансовое состояние предприятия с точки зрения краткосрочной перспективы характеризуется показателем платежеспособности, т.е. способностью своевременно и в полном объеме производить расчеты по краткосрочным обязательствам. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для погашения кредиторской задолженности, требующей немедленного погашения.

Таблица 8 - Динамика основных показателей финансового состояния ТОО «ESTEE LAUDER KAZAKHSTAN» за 2012-2014 гг.