Содержание

Введение. 3

1 Теоретические аспекты методов управления затратами и калькулирование себестоимости в управленческом учете. 5

1.1 Методы учета затрат и калькулирование себестоимости. 5

1.2 Система учета затрат и калькулирования себестоимости продукции. 11

2 Учет затрат на производство продукции по статьям калькуляции в АО «Eurasian Foods Corporation». 17

2.1 Экономическая характеристика предприятия. 17

2.2 Учет затрат на производство продукции по статьям калькуляции. 23

3 Развитие методов управления затратами, учета и калькулирования себестоимости 25

Заключение. 34

Список использованной литературы.. 36

Приложение. 38

Введение

Одной из самых актуальных проблем методологии и практики отечественного бухгалтерского учета является в настоящее время проблема состава текущих издержек производства и обращения, учета и калькулирования себестоимости продукции (работ, услуг) и порядка формирования финансовых результатов деятельности организаций.

В силу объективных экономических причин, учет и анализ в нашей стране долгое время развивались параллельно, независимо один от другого. Данные учета служили в основном для составления внешней отчетности, калькуляций и ведение ведомостей на которых и был построен анализ. И учет, и анализ незначительно влияли на процесс принятия управленческих решений на уровне предприятия.

С переходом к рынку ситуация изменяется. В условиях хозяйственной самостоятельности и обособленности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого инструмента для принятия различных управленческих решений.

Основное направление развития производственного учета состоит в повышении его оперативности, аналитичности, ориентации на принятие управленческих решений в настоящем и будущем. Не случайно термин «производственный учет» часто заменяется термином «управленческий учет», что в большей мере отражает его сущность и задачи. Характерной чертой западного управленческого (производственного) учета, которая обусловлена его целями и задачами, является интеграция собственно учета затрат и результатов их анализа и, как следствие, принятия управленческих решений. Следовательно, в системе внутреннего учета создается, прежде всего, информация об издержках.

1 Теоретические аспекты методов управления затратами и калькулирование себестоимости в управленческом учете

1.1 Методы учета затрат и калькулирование себестоимости

Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции, работ или услуг и всей товарной продукции называется калькуляцией. Различают плановую, сметную, нормативную и отчетную (или фактическую) калькуляции.

Плановой калькуляцией определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют их из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и нормы расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Разновидностью плановых являются сметные калькуляции, которые составляют на разовые изделия или определение цен, расчетов с заказчиками и других целей.

Нормативные калькуляции составляют на основе действующих на начало года, месяца, норм расхода сырья, материалов и других затрат (текущих норм затрат). Текущие нормы затрат соответствуют производственным мощностям предприятия на данном этапе его работы. Текущие нормы затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а в конце года, наоборот, ниже. Поэтому и нормативная себестоимость продукции в начале года, как правило, выше, а в конце года – ниже.

Отчетные или фактические калькуляции составляют по данным бухгалтерского отчета о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ. В фактическую себестоимость продукции включают и не планируемые непроизводственные расходы.

1.2 Система учета затрат и калькулирования себестоимости продукции

Одной из важнейших задач учета является себестоимости . Себестоимость продукции – это в денежной форме на ее производство и реализацию. продукции (, услуг) предприятия из затрат, связанных с в процессе производства (работ, ) природных ресурсов, , материалов, топлива, , основных фондов, ресурсов, а других затрат на ее и реализацию.

Затраты, себестоимость продукции (, услуг), в соответствии с их экономическим по следующим элементам: затраты (за вычетом возвратных ); затраты на оплату ; отчисления на социальные ; амортизация основных ; прочие .

Затраты, связанные с и реализацией продукции (, услуг), при планировании, и калькулировании продукции (работ, ) группируются по статьям затрат [15, с. 109].

Непроизводительные затраты в учете в том месяце, в котором они .

В соответствии с учетом по , и калькулированию себестоимости в промышленности следующая группировка по статьям расходов ( калькуляции):

- Сырье и (стоимость или собственной добычи , которые входят в вырабатываемой продукции);

- отходы ( возвратных отходов , исключаемая из затрат на и материалы);

- Вспомогательные (стоимость материалов, используемых при продукции для обеспечения технологического процесса - различные , применяемые для вспучивания );

2 Учет затрат на производство продукции по статьям калькуляции в АО «Eurasian Foods Corporation»

2.1 Экономическая характеристика предприятия

Холдинг «EURASIAN FOODS CORPORATION» – из ведущих и значимых пищевой промышленности и стран Азии, признанный республики среди масложировой продукции, самым мировым стандартам, с производства более 120 000 в год.

Холдинг состоит из крупнейших пищевой промышленности Казахстан: АО «Eurasian Corporation», г. Алматы и АО « Foods», г. .

АО «Eurasian Foods » и АО «Eurasian Foods» собственную сеть из 21 , в городах , Караганда, Туркестан, , Тараз, Кызылорда, , Актобе, Актау, , Усть-Каменогорск, , Семей, Кокшетау, , Костанай, Астана, , Экибастуз, Жезказган, , с охватом 100 городов-спутников и отдаленных районов, открыто в Российской Федерации (г. ).

География продукции Холдинга « Foods Corporation» в таких странах как , Кыргызстан, , Таджикистан, Туркменистан, , Грузия, Китай.

АО « Foods» начинает историю с года. Завод был в эксплуатацию с производственной 20 тысяч тонн продукции и 2,5 тонн майонеза.

направлениями развития на протяжении последующих являлись объемов промышленного , наращивание мощности за счет технического действующих и совершенствования технологических .

Начиная с 1997 и по настоящее реконструкция . Осуществляется процесс время инвестирования в замену и технологий. Более чем в 5 раз производственная . В десятки раз расширен выпускаемой продукции.

2.2 Учет затрат на производство продукции по статьям калькуляции

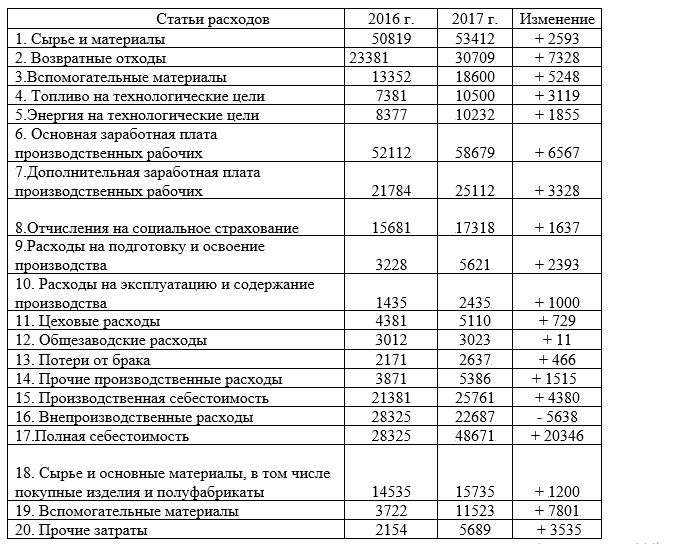

Рассматривая статьи такие как: себестоимость, прямые , косвенные расходы, проследить их изменение за 2 , а конкретно за и 2017 года.

себестоимость изменилась на 25,6 %, перевести в денежный то она увеличилась на тыс.руб.. Это изменение за счет влияющих на нее и внешних факторов, на АО « FOODS » увеличился выпуск продукции, а также на повысились цены на продукцию. Как из таблицы в полную входят материальные , затраты на оплату , амортизационные , отчисления на социальное и прочие затраты.

расходы в 2016 составили тыс.руб., а в 2017 уже были равны тыс.руб., увеличение на 27888,4 .. К прямым затратам на АО « FOODS CORPORATION» затраты на сырье, и покупные , которые входят в и становятся частью продукции, их стоимость на изделия. На АО « FOODS CORPORATION» затратами считаются затраты, которые прямо и отнести к какому изделию, в нашем молочной продукции.

расходы за периоды возросли на тыс.руб.. К косвенным на предприятие относят те , которые отнести на одно изделие или вид изделий. косвенных затрат сформировать себестоимость, но в зависимости от распределения результаты различаться.

Отнесение на АО «EURASIAN CORPORATION» к прямым или определяется принятой политикой и методами затрат.

3 Развитие методов управления затратами, учета и калькулирования себестоимости

Предприятие выбирает , методику и периодичность . Правила составления на продукцию регламентируется документами согласовывается с заказчиками.

В с учетом по планированию, и себестоимости продукции на АО « FOODS » устанавливается группировка по статьям расходов ( калькуляции). Рассмотрим эту АО «EURASIAN CORPORATION» в период с по 2017 года в таблицы.

Таблица 3 - Динамика движения калькуляции себестоимости продукции АО « Foods Corporation» за 2016 -2017 года