Содержание

Введение. 4

1. Бухгалтерский учёт дебиторской и кредиторской задолженностей в соответствии с законодательством РФ.. 5

1.1 Понятие, сущность и структура дебиторской и кредиторской задолженностей 5

1.2 Нормативное регулирование бухгалтерского учета дебиторской и кредиторской задолженностей. 12

1.3 Учет дебиторской и кредиторской задолженностей предприятия. 14

1.3.1 Учет расчетов с поставщиками и подрядчиками. 14

1.3.2 Учет расчетов с покупателями и заказчиками. 21

1.3.3 Учет прочих расчетов. 24

2. Организация бухгалтерского учета дебиторской и кредиторской задолженностей в ТОО «НТС-25». 38

2.1 Краткая характеристика ТОО «НТС-25». 38

2.2 Организация учета дебиторской и кредиторской задолженностей в ТОО «НТС-25». 46

2.3 Отражение дебиторской и кредиторской задолженностей в бухгалтерской отчетности. 66

3. Анализ дебиторской и кредиторской задолженностей в ТОО «НТС-25». 70

3.1 Анализ динамики и структуры дебиторской и кредиторской задолженностей 71

3.2 Анализ оборачиваемости дебиторской и кредиторской задолженностей 77

3.3 Анализ влияния долговых обязательств на платежеспособность, ликвидность и финансовую устойчивость предприятия. 80

3.4 Рекомендации по управлению дебиторской и кредиторской задолженностями ТОО «НТС-25». 83

Заключение. 90

Список используемой литературы.. 93

Введение

Актуальность темы. В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, товарно-материальные ценности и оказанные услуги; с покупателями за купленные ими товары, продукцию, работы; с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям. Поэтому, важное значение для благополучия предприятий имеет своевременность денежных расчетов и тщательно поставленный учет расчетных операций.

Актуальность темы дипломной работы обоснована тем, что динамика изменения дебиторской и кредиторской задолженностей, их состав, структура и качество, а также интенсивность их увеличения или уменьшения оказывают большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, на финансовое состояние предприятия – его платежеспособность и финансовую устойчивость, поэтому управление дебиторской и кредиторской задолженностями имеет огромное значение для предприятия.

Цель работы – изучение организации бухгалтерского учета и проведение анализа дебиторской и кредиторской задолженностей в ТОО «НТС-25».

1. Бухгалтерский учёт дебиторской и кредиторской задолженностей в соответствии с законодательством РФ

1.1 Понятие, сущность и структура дебиторской и кредиторской задолженностей

Кредиторская задолженность может быть прекращена исполнением обязательства (в том числе зачетом), а также списана как невостребованная. Обычно дебиторская или кредиторская задолженности погашаются путем перечисления денежных средств на счет дебитора или кредитора, а момент прекращения обязательства это момент поступления денежных средств на расчетный счет. Обязательство может быть погашено не только денежными средствами, но и путем взаимозачета (передачи финансового актива) или передачи нефинансового актива. Возможен отказ от признания обязательств, если должник на законных основаниях освобожден от выполнения обязательства (или его части) либо в судебном порядке, либо самим кредитором.

Дебиторская задолженность отражается в бухгалтерском учете в сумме, которая установлена в договоре купли-продажи, договоре подряда и иных договорах между организациями-поставщиками и покупателями. Дебиторская задолженность при отражении в бухгалтерском балансе уточняется на сумму созданного резерва по сомнительным долгам. Сомнительный долг – задолженность, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Кредиторская задолженность отражается в бухгалтерском учете и в бухгалтерском балансе в сумме, определяемой на основании договоров с поставщиками и подрядчиками, на основании нормативных актов или на основании кредитных договоров организации [12].

1.2 Нормативное регулирование бухгалтерского учета дебиторской и кредиторской задолженностей

Регулирование бухгалтерского учета дебиторской и кредиторской задолженности включает в себя 4 уровня, среди которых присутствуют законодательный, нормативный, методический, уровень предприятия.

К документам законодательного уровня относятся:

- Гражданский кодекс РФ, устанавливающий срок исковой давности для учета кредиторской и дебиторской задолженности на балансе организации в пределах 3 – х лет;

- Федеральный закон от 06.12.2011г № 402 «О бухгалтерском учете», содержащий общие правила ведения учета, в частности то, что необходимо проводить оценку и инвентаризацию имущества и обязательств;

- Приказ Министерства Финансов РФ от 10.03.1999 N 19н «Об утверждении формы «Расшифровка дебиторской и кредиторской задолженности организации»», отражающий указания по заполнению формы, содержащей показатели дебиторской и кредиторской задолженности в целом по организации, включая показатели деятельности филиалов и иных обособленных подразделений, независимо от их местонахождения.

К документам нормативного уровня относятся:

- Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организаций», утвержденное приказом Министерства Финансов РФ от 06.07.1999 № 43н, содержащее отражение дебиторской и кредиторской задолженности в бухгалтерском балансе и сведения о движении дебиторской и кредиторской задолженности в приложении к бухгалтерскому балансу;

1.3 Учет дебиторской и кредиторской задолженностей предприятия

1.3.1 Учет расчетов с поставщиками и подрядчиками

Коммерческие организации в ходе хозяйственной деятельности могут получать от поставщиков товарно-материальные ценности, принимать к учету выполненные работы и потребленные услуги, в том числе по перевозкам и всем видам услуг связи.

К поставщикам и подрядчикам относят организации, поставляющие различные товарно-материальные ценности (готовую продукцию, товары, сырье), оказывающие услуги (посреднические, арендные, коммунальные) и выполняющие разные работы (строительные, ремонтные, модернизирующие и др.) [13]

Операции по учету расчетов за поставленную продукцию (товары), выполненные работы или оказанные услуги отражаются на синтетическом счете 60 «Расчеты с поставщиками и подрядчиками» в соответствии с условиями договора и расчетными документами. Счет 60 является пассивным. По кредиту отражается возникающая кредиторская задолженность, а по дебету – ее погашение. Счет 60 может быть активным в случае, если была произведена авансовая оплата поставщику (подрядчику), при этом для усиления контроля за движением денежных средств целесообразно открыть к данному счету субсчет «Авансы выданные». Если счет поставщика был акцептован до поступления груза, то записью по кредиту счета 60 погашается дебиторская задолженность за поставщиками (подрядчиками) по предоплате [13].

1.3.2 Учет расчетов с покупателями и заказчиками

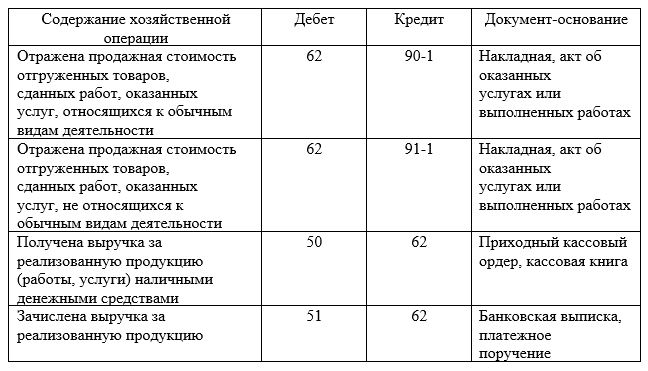

Аналитический учет по счету 62 ведется по каждому счету, предъявленному покупателю или заказчику, а при расчетах в порядке плановых платежей – по каждому покупателю или заказчику. Построение аналитического учета должно обеспечить получение данных по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; по неоплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, учтенным в банках; векселям, по которым денежные средства не поступили в срок [10].

Корреспонденция счетов при расчетах с покупателями и заказчиками представлена в таблице 2.

Таблица 2 – Корреспонденция счетов при расчетах с покупателями и заказчиками

1.3.3 Учет прочих расчетов

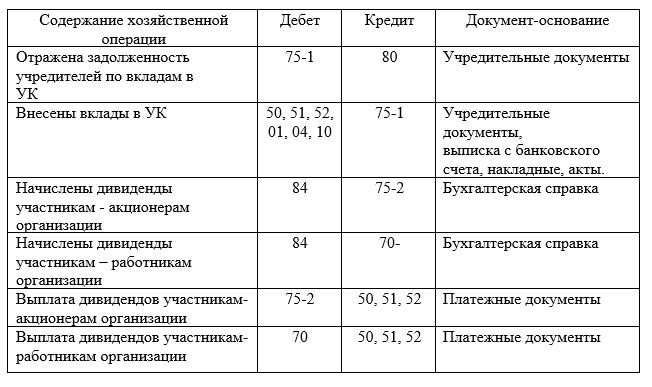

Начисление дивидендов участникам (акционерам) организации отражается с использованием счета 75-2 «Расчеты по выплате доходов», а также счета 70 «Расчеты с персоналом по оплате труда». Счет 70 «Расчеты с персоналом по оплате труда» используется в том случае, если учредитель одновременно является работником этой же организации.

Аналитический учет по счету 75 ведется по каждому учредителю [10]. Корреспонденция счетов при расчетах с учредителями представлена в таблице 3.

Таблица 3 – Корреспонденция счетов при расчетах с учредителями

2. Организация бухгалтерского учета дебиторской и кредиторской задолженностей в ТОО «НТС-25»

2.1 Краткая характеристика ТОО «НТС-25»

ТОО «НТС-25» было образовано в 2002 году в результате банкротства закрытого акционерного общества «Товары народного потребления». ЗАО «Товары народного потребления» включало в себя несколько подразделений: мебельную фабрику, фабрику кухонной мебели и производство садового инвентаря. После банкротства подразделение «НТС-25» было выделено из состава ЗАО «Товары народного потребления» на самостоятельный баланс и продолжило деятельность по производству садового инвентаря. В 2003 году происходит расширение масштаба деятельности предприятия, открывается цех по производству снегоуборочного инвентаря.

Согласно политике в области качества основной целью ТОО «НТС-25» является полное удовлетворение потребностей своих потребителей, рост благосостояния работников предприятия и собственников.

Товарищество с ограниченной ответственностью «НТС-25» с момента регистрации является юридическим лицом и организует свою деятельность на основании устава и действующего законодательства.

2.2 Организация учета дебиторской и кредиторской задолженностей в ТОО «НТС-25»

Таким образом, дебиторская задолженность, возникшая 12 июня 2018 года при перечислении предоплаты за материалы ООО «Брайд» в сумме 127 000 тенге, сокращается на сумму поступивших от них материалов 15 июня на сумму 125 320 тенге.

В бухгалтерском учете ТОО «НТС-25» будут сделаны записи, представленные в таблице 11.

Таблица 11 – Отражение в учете ТОО «НТС-25» расчетов с поставщиками материалов

2.3 Отражение дебиторской и кредиторской задолженностей в бухгалтерской отчетности

Дебиторская задолженность отражается в бухгалтерской отчетности ТОО «НТС-25» в составе активов организации, так как представляет собой часть имущества организации, принадлежащую ей, но находящуюся у других субъектов. Со временем эта задолженность должна быть оплачена организации денежными средствами или поставкой товаров.

В качестве задолженности кредиторам в ТОО «НТС-25» учитывают суммы по неоплаченным счетам поставщиков и подрядчиков, перед персоналом организации, задолженность перед дочерними и зависимыми обществами, задолженность перед бюджетом и внебюджетными фондами, перед участниками (учредителями) по выплате доходов.

В ТОО «НТС-25» информация о дебиторской и кредиторской задолженностях отражается в бухгалтерском балансе.

В бухгалтерском балансе дебиторская задолженность отражается по строке 1230 «Дебиторская задолженность».

По строке 1230 «Дебиторская задолженность» отражается задолженность, непогашенная на отчетную дату, от:

- поставщиков и подрядчиков по выданным им авансам, учтенная по дебету счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»;

3. Анализ дебиторской и кредиторской задолженностей в ТОО «НТС-25»

3.1 Анализ динамики и структуры дебиторской и кредиторской задолженностей

Проанализируем структуру и динамику дебиторской и кредиторской задолженностей за 2017 – 2018 г. на основании данные бухгалтерского баланса и формы № 5.

Анализ структуры и динамики дебиторской и кредиторской задолженностей за 2017г. представлен в таблице 18.

Таблица 18 – Анализ динамики и структуры дебиторской и кредиторской задолженностей ТОО «НТС-25» за 2017 год

3.2 Анализ оборачиваемости дебиторской и кредиторской задолженностей

Рассчитаем данные коэффициенты на основании данных бухгалтерского баланса (форма № 1) и отчета о прибылях и убытках (форма № 2).

Расчет коэффициентов оборачиваемости дебиторской и кредиторской задолженности представлен в таблице 20.

Таблица 20 – Анализ оборачиваемости дебиторской и кредиторской задолженностей за 2017 и 2018 годы

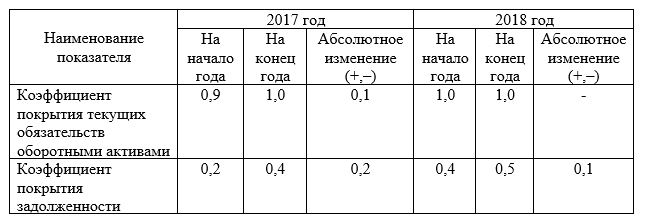

3.3 Анализ влияния долговых обязательств на платежеспособность, ликвидность и финансовую устойчивость предприятия

Коэффициент покрытия текущих обязательств оборотными активами и коэффициент покрытия задолженности рассчитаем на начало и конец 2017 и 2018 года. Все остальные коэффициенты рассчитываются за 2017 и 2018 год (при расчетах используется средняя величина задолженностей за год).

Таблица 21 – Анализ коэффициентов платежеспособности и финансовой устойчивости

3.4 Рекомендации по управлению дебиторской и кредиторской задолженностями ТОО «НТС-25»

Проведенный анализ дебиторской и кредиторской задолженностей в ТОО «НТС-25» показал, что суммы дебиторской и кредиторской задолженностей на предприятии очень большие, их удельный вес в валюте баланса очень высокий, к тому же периоды погашаемости дебиторской и кредиторской задолженностей очень длительные, имеющихся на предприятии оборотных активов недостаточно для покрытия текущих краткосрочных обязательств предприятия, – все эти факторы привели к серьезным проблемам с платежеспособностью и финансовой устойчивостью предприятия. Рост дебиторской и кредиторской задолженностей свидетельствует о несвоевременности платежей и необходимости усиления дисциплины расчетов как с покупателями, так и с поставщиками. Поэтому перед руководством организации очень остро стоит вопрос о снижении дебиторской и кредиторской задолженностей.

Заключение

Дебиторская и кредиторская задолженность – неизбежное следствие существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с моментом перехода права собственности на товар, между предъявлением платежных документов к оплате и временем их фактической оплаты.

При написании данной дипломной работы были рассмотрены понятие, сущность и структура дебиторской и кредиторской задолженностей, нормативное регулирование бухгалтерского учета дебиторской и кредиторской задолженностей, а также действующий порядок учета дебиторской и кредиторской задолженностей в соответствии с законодательством РФ.

Дана общая характеристика предприятия ТОО «НТС-25», занимающегося производством садового инвентаря. Рассмотрена организация бухгалтерского учета дебиторской и кредиторской задолженностей в ТОО «НТС-25». Порядок ведения бухгалтерского учета задолженностей соответствует требованиям Федерального закона «О бухгалтерском учете» и Положениям по ведению бухгалтерского учета и бухгалтерской отчетности.