СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1 Теоретические системы аудита собственного капитала. 5

1.1 Сущность собственного капитала, его значение, цели, задачи. 5

1.2 Цели, задачи и методы аудита собственного капитала. 8

2 Аудит собственного капитала на примере ООО «Вологодский Молочный Дом» 13

2.1 Характеристика предприятия. 13

2.2 Планирование аудиторской проверки на ООО «Вологодский молочный дом». 15

2.3 Методика аудита собственного капитала на ООО «Вологодский молочный дом» 19

3 Типовые ошибки в учете собственного капитала и пути совершенствования эффективного использования. 22

ЗАКЛЮЧЕНИЕ. 31

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. 34

Приложение А.. 37

Приложение Б. 38

Приложение В.. 39

ВВЕДЕНИЕ

Актуальность исследования обусловлена тем, что в современной экономике собственный капитал предприятий является ключевым элементом финансовых ресурсов. Поэтому определяющее значение имеет правильность формирования сведений о них в финансовой отчетности организаций. В частности, без этих сведений невозможно сделать корректные выводы о финансовом состоянии предприятия, провести анализ его финансовой устойчивости и сделать прочие исследования, необходимые для принятия управленческих решений в организации.

Информация о собственном капитал отражается в регистрах бухгалтерского учета и в учредительных документах, например, в уставе организации или договоре об учреждении организации. Эта информация должна быть идентична в обоих источниках информации, так как в дальнейшем ее используют для анализа различных показателей. Из этого следует, что учетно-аналитическая система, ее методы и принципы работы должны непрерывно совершенствоваться, что даст возможность заинтересованным лицам использовать точную и актуальную информацию, а бухгалтерам – упорядочить свою деятельность, тем самым обеспечивая конкурентоспособность экономики как на уровне отдельного предприятия, так и на международном уровне.

1 Теоретические системы аудита собственного капитала

1.1 Сущность собственного капитала, его значение, цели, задачи

Исследование определения «капитал» как экономической и учетной категории позволяет говорить о том, что существует множество его трактовок. Одни экономисты придерживаются мнения, что капитал представляет совокупность собственного и заемного капитала, необходимого для финансово-хозяйственной деятельности предприятий. Другие утверждают, что капитал – это весь накопленный запас средств, необходимых для производства материальных благ. Представители наиболее разделяемой нами точки зрения определяют собственный капитал как общую стоимость его активов за вычетом обязательств, сформированную в результате использования основного и оборотного капитала, т.е. чистые активы. Собственный капитал является источником финансирования и важнейшей составляющей капитала предприятий, используемой в качестве показателя финансовой устойчивости, стабильности и эффективности их деятельности. Эффективность управления собственным капиталом любого предприятия в значительной мере зависит от информации, формируемой в рамках его учетно-аналитической системы [13, с.56].

Собственный капитал как элемент финансовых ресурсов организации - объект пристального внимания многих ученых-экономистов. Так, например, В.П. Астахов представляет собственный капитал как разницу между активами и обязательствами организации за минусом доходов будущих периодов [8, с.67].

1.2 Цели, задачи и методы аудита собственного капитала

Аудит является независимой проверкой бухгалтерской отчетности предприятия, призванной определить достоверность этой отчетности.

Аудит в Российской Федерации регламентируется следующими документами:

Федеральным законом «Об аудиторской деятельности» от 30.12.2008 N 307-ФЗ (ред. от 23.04.2017), определяющим принципы аудиторской деятельности, а также права, обязанности и ответственность аудиторов и аудиторских компаний;

- международными документами, действие которых было введено Министерством финансов РФ на ее территории, а именно: Международными стандартами аудита (МСА), Международными стандартами обзорных проверок (МСОП), Международными стандартами контроля качества (МСКК), Международными стандартами заданий, обеспечивающих уверенность (МСЗОУ), Международными стандартами сопутствующих услуг (МССУ), Международными отчетами о практике аудита (МОПА), а также дополнительными документами Международной федерации бухгалтеров.

Первый этап аудита собственного капитала заключается в разработке, написании, согласовании и утверждении плана аудита, в котором указывается наименование проверяемой организации, планируемый период проверки, руководитель и состав аудиторской группы, специально рассчитываемые для этой процедуры аудиторский риск и уровень существенности и планируемые виды работ с указанием периода проведения, исполнителей и ответственных, и программы проведения аудита, детализирующей план.

2 Аудит собственного капитала на примере ООО «Вологодский Молочный Дом»

2.1 Характеристика предприятия

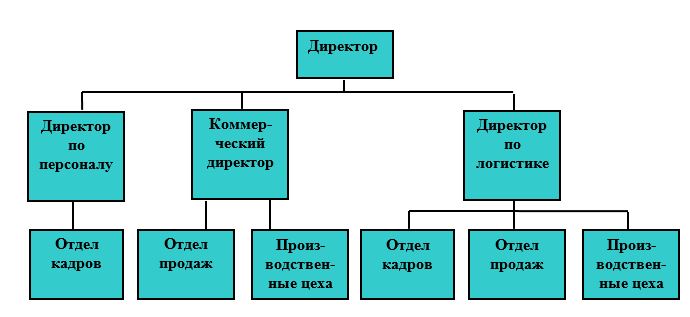

Во главе ООО «Вологодский Молочный Дом» стоит генеральный директор, которому подчиняются весь персонал организации. Решения этого уровня считаются конечными. Ген. директор занимается обеспечением трудоспособности компании как хозяйствующего субъекта, представляет предприятие на значительных переговорах с контрагентами, воспринимает свои и признает решения управляющих по ключевым направлениям финансово-хозяйственной работы.

Финансовый директор возглавляет финансово-экономическое управление предприятия, исполняет коммерческо-договорную и сбытовую работу фирмы, принимает руководящие решения по основным вопросам сбытовой политики. Ему подчиняется начальник отдела продаж и закупок.

Рисунок 2.1.1 – Организационная структура управления ООО «Вологодский Молочный Дом»

2.2 Планирование аудиторской проверки на ООО «Вологодский молочный дом»

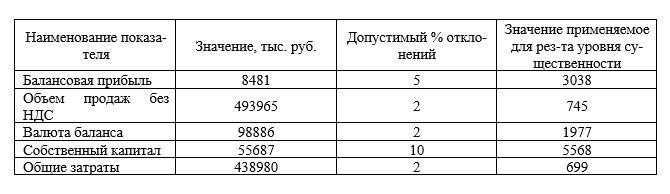

Следуя принципу существенности, аудитор обязан установить не абсолютную точность данной проверяемой отчетности, а ее достоверность только в существенных аспектах. Для этого в процессе планирования аудита целевого финансирования был рассчитан уровень существенности - то предельное значение ошибки финансовой отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности не в состоянии делать на основе этой отчетности правильные выводы и не в состоянии принимать правильные экономические решения. При определении уровня существенности за основу для расчетов были приняты базовые показатели бухгалтерской отчетности ООО «Вологодский молочный дом» за 2018 год, приведенные в таблице 2.2.1.

Таблица 2.2.1 – Расчет уровня существенности в ООО «Вологодский молочный дом»

2.3 Методика аудита собственного капитала на ООО «Вологодский молочный дом»

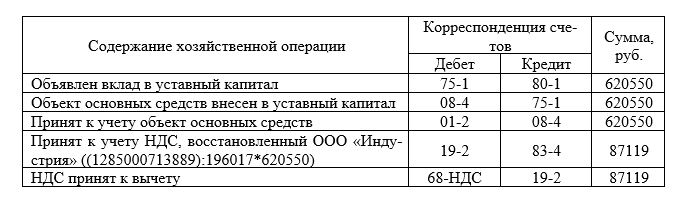

ООО «Индустрия» в 2017 году приобрело производственное оборудование стоимостью 1285000 рублей, в том числе НДС – 196017 рублей, со сроком полезного использования 126 месяцев. В 2017 году вся сумма НДС была принята к вычету. В 2018 году данное производственное оборудование с накопленной амортизацией 713889 рублей внесено в уставный капитал ООО «Вологодский Молочный Дом». Независимый оценщик оценил рыночную стоимость вносимого имущества в 620550 рублей. В учете ООО «Вологодский Молочный Дом» нашли отражение следующие записи.

Таблица 2.3.1 – Учет налога на добавленную стоимость при передаче основных средств в счет увеличения установленного капитала ООО «Вологодский Молочный Дом»