Содержание

Введение. 3

1 Общая характеристика ТОО «Строительная фирма НТС-25». 4

2 Индивидуальное задание по теме ВКР «Учет кредиторской и дебиторской задолженности». 8

2.1 Бухгалтерский учёт дебиторской и кредиторской задолженностей в соответствии с законодательством РК.. 8

2.2 Организация учета дебиторской и кредиторской задолженностей в ТОО «НТС-25» 18

2.3 Анализ динамики и структуры дебиторской и кредиторской задолженностей. 37

3 Рекомендации по управлению дебиторской и кредиторской задолженностями ТОО «НТС-25». 43

Заключение. 47

Список используемых источников. 49

Введение

Цель преддипломной практики – закрепить теоретические знания в области экономики и овладеть практическими умениями в конкретных видах профессиональной деятельности – бух учет, анализ и аудит, а также сбора материалов для отчёта по практике и будущей выпускной квалификационной работы.

Объектом является ТОО «Строительная фирма НТС-25».

Во время прохождения преддипломной практики велся дневник, в котором указывается характер и содержание выполняемой работы, участие в общественной жизни организации.

При прохождении преддипломной практики были собраны, обобщены, проанализированы и систематизированы информация и материалы по теме и предмету исследования, необходимые для написания отчета в соответствии с индивидуальным заданием.

Преддипломная практика осуществлялась в соответствии с календарным планом.

В период прохождения практики мною соблюдались установленные в организации правила внутреннего распорядка. Преддипломную практику походила в должности помощника бухгалтера в бухгалтерии предприятия.

1 Общая характеристика ТОО «Строительная фирма НТС-25»

Место прохождения практики – товарищество с ограниченной ответственностью «Строительная фирма НТС-25». Местонахождение филиала: Республика Казахстан 050030, г. Темиртау, проспект Республики, 35, офис 62.

Сокращенное название предприятия ТОО «Строительная фирма НТС-25», оно представляет собой самостоятельное юридическое лицо и было зарегистрировано 14 октября 2010 году в Департаменте юстиции, БИН 101240018032, выдано свидетельство серии В №0568446.

Товарищество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законами Республики Казахстан.

Товарищество имеет самостоятельный баланс, расчетный и иные счета в Банках который ведется в национальной валюте РК – тенге.

Основу деятельности ТОО «Строительная фирма НТС-25» составляют договоры с объединениями, предприятиями, организациями любых форм собственности, заключение, а также выполнение работ и оказание услуг населению непосредственно.

Товарищество реализует свою продукцию, работы, услуги по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе, а в случаях предусмотренных действующим законодательством РК, по фиксированным государственным ценам.

2 Индивидуальное задание по теме ВКР «Учет кредиторской и дебиторской задолженности»

2.1 Бухгалтерский учёт дебиторской и кредиторской задолженностей в соответствии с законодательством РК

Дебиторская задолженность отражается в бухгалтерском учете в сумме, которая установлена в договоре купли-продажи, договоре подряда и иных договорах между организациями-поставщиками и покупателями. Дебиторская задолженность при отражении в бухгалтерском балансе уточняется на сумму созданного резерва по сомнительным долгам. Сомнительный долг – задолженность, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Кредиторская задолженность отражается в бухгалтерском учете и в бухгалтерском балансе в сумме, определяемой на основании договоров с поставщиками и подрядчиками, на основании нормативных актов или на основании кредитных договоров организации [1].

Структура дебиторской задолженности представлена на рисунке 2.

Рисунок 2 – Структура дебиторской задолженности

2.2 Организация учета дебиторской и кредиторской задолженностей в ТОО «НТС-25»

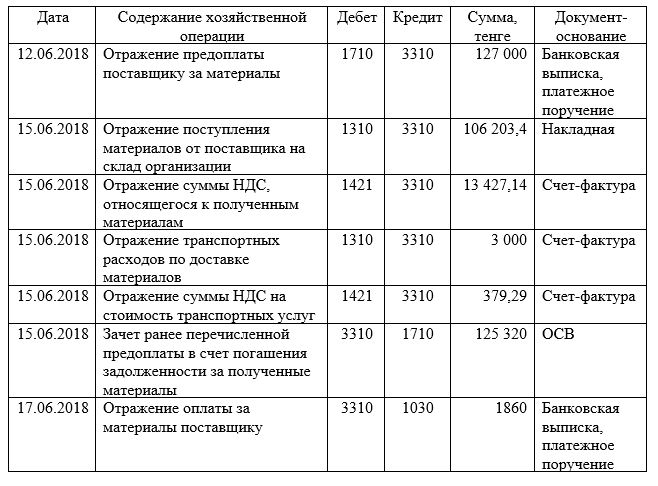

ТОО «НТС-25» 15.06.2018 года получило от ТОО «Брайд» материалы и оприходовала эти материалы на основании накладной № 359 от 15.06.2018г. на сумму 125 320 тенге с учетов НДС в сумме 13 427,14 тенге и счет-фактуры № 359 от 15.06.2018г.

Расходы по доставке материалов составили 3 540 тенге, в том числе НДС – 379,29 тенге.

На основании накладной № 359 на склад приходуются материалы в сумме без НДС.

Одновременно с проводкой по оприходованию на склад материалов отражается сумма НДС по оприходованным материалам, с использованием счета 1421 «Налог на добавленную стоимость к возмещению».

Таким образом, дебиторская задолженность, возникшая 12 июня 2018 года при перечислении предоплаты за материалы ТОО «Брайд» в сумме 127 000 тенге, сокращается на сумму поступивших от них материалов 15 июня на сумму 125 320 тенге.

В бухгалтерском учете ТОО «НТС-25» будут сделаны записи, представленные в таблице 8.

Таблица 8 – Отражение в учете ТОО «НТС-25» расчетов с поставщиками материалов

2.3 Анализ динамики и структуры дебиторской и кредиторской задолженностей

Анализ дебиторской и кредиторской задолженностей – это составная часть оценки ликвидности предприятия, его способности погашать свои обязательства.

Анализ дебиторской и кредиторской задолженностей начинается с сопоставления показателей на начало и конец анализируемого периода. Затем необходимо определить долю (удельный вес) дебиторской и кредиторской задолженностей в составе имущества (активов) и обязательств (пассивов) предприятия, оценить их существенность для его финансового состояния, рассчитать темпы роста величины долговых требований и обязательств. Далее необходимо проанализировать структуру этой задолженности, выявить и изучить причины ее изменения.

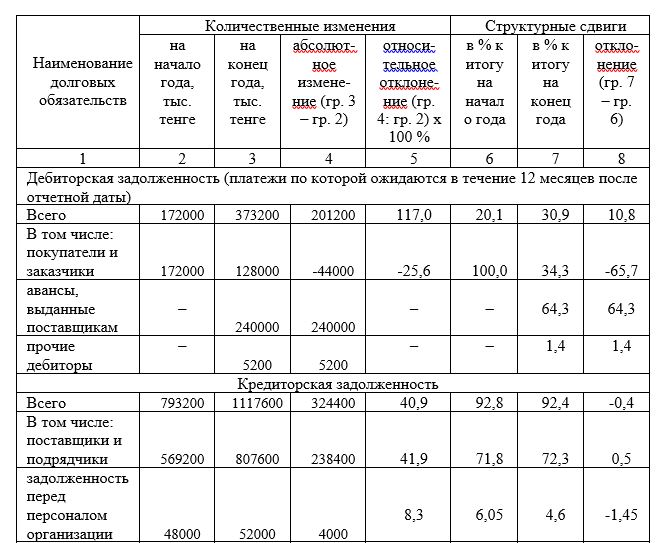

Проанализируем структуру и динамику дебиторской и кредиторской задолженностей за 2017 – 2018 г. на основании данные бухгалтерского баланса и формы № 5.

Анализ структуры и динамики дебиторской и кредиторской задолженностей за 2017г. представлен в таблице 15.

Таблица 15 – Анализ динамики и структуры дебиторской и кредиторской задолженностей ТОО «НТС-25» за 2017 год