СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1 Теория анализа финансовых результатов на предприятии. 5

1.1 Задачи и цели анализа финансовых результатов. 5

1.2 Понятие прибыли. Факторы, влияющие на величину прибыли. 8

1.3 Показатели рентабельности деятельности предприятия. 10

2 Анализ финансовых результатов деятельности организации на примере ТОО «ASLAN SERVIS». 14

2.1 Характеристика организации. 14

2.2 Анализ результатов финансово-хозяйственной деятельности ТОО «ASLAN SERVIS» 16

2.3 Анализ факторов, оказывающих влияние на формирование прибыли ТОО «ASLAN SERVIS». 19

3 Совершенствование управления финансовыми результатами ТОО «ASLAN SERVIS» 23

3.1 Мероприятия по совершенствованию управления прибылью в ТОО «ASLAN SERVIS». 23

3.2 Экономическая эффективность предлагаемых мероприятий. 26

ЗАКЛЮЧЕНИЕ. 31

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. 34

ПРИЛОЖЕНИЯ. 38

ВВЕДЕНИЕ

В условиях финансового кризиса все большую актуальность приобретает управление прибылью предприятия. Действительно, прибыль является необходимым условием для развития предприятия, источником финансирования его деятельности и, в конечном итоге, основной целью осуществления предпринимательской деятельности в целом.

Под управлением прибылью понимается процесс целенаправленного воздействия субъекта на объект для получения определенных финансовых результатов. В данном случае, объектом управления будет выступать финансовый менеджмент предприятия, а субъектом управления – составляющие финансового результата. Таким образом, управление прибылью организации является одним из важнейших направлений финансового менеджмента и охватывает вопросы, связанные с ее формированием и использованием.

Целью экономического управления прибылью является разработка эффективной стратегии и политики формирования прибыли предприятия, обоснование рациональных направлений ее использования и выявления оптимального уровня рентабельности финансовых вложений в долгосрочном периоде.

Целью курсовой работы является анализ финансовых результатов предприятия и разработка направлений роста прибыли. В соответствие с указанной целью были поставлены следующие задачи:

-

изучить сущность, задачи и виды финансового анализа;

-

представить организационно-экономическую характеристику ТОО «ASLAN SERVIS»;

-

провести анализ результатов финансово-хозяйственной деятельности ТОО «ASLAN SERVIS»;

-

проанализировать факторы, оказывающих влияние на формирование прибыли ТОО «ASLAN SERVIS»;

-

разработать мероприятия по совершенствованию управления прибылью в ТОО «ASLAN SERVIS»;

1 Теория анализа финансовых результатов на предприятии

1.1 Задачи и цели анализа финансовых результатов

Для всех организаций целью создания и результатом того, что они признаны потребителями, является получение конечного результата - прибыли, которую экономические субъекты получает от операций по реализации товаров, готовой продукции, оказанных услуг и выполненных работ.

Финансовым результатом, исходя из практики, выступает соотношение между доходами и расходами, чья разница представляет собой прибыль. Для разных организаций финансовый результат представляется в разных формах и видах. Например, для государства финансовым результатом является полученные налоги от граждан. Для собственника любой другой организации – это прибыль. В связи с этим следует отметить, что категория «финансовый результат» - содержит в себе множество понятий, а значит определение должно включать в себя их все.

Если рассматривать данное понятия с точки зрения бухгалтерского учета, то можно дать следующее определение:

1. Финансовый результат – результат от коммерческой и производственной деятельности в виде выручки от реализации, а также конечный результат, который представляет собой чистую прибыль или убыток.

2. Финансовый результат – величина разницы между всеми понесенными расходами и доходами.

3. Чистый финансовый результат – это результат, который уже не содержит в себе величину налога на прибыль и другие вычеты, которые изымаются в пользу бюджета из прибыли предприятия.

1.2 Понятие прибыли. Факторы, влияющие на величину прибыли

В экономической литературе понятие «прибыль» имеет большое количество трактовок формулировки данного термина, и все эти трактовки заключаются в разностном подходе к его определению.

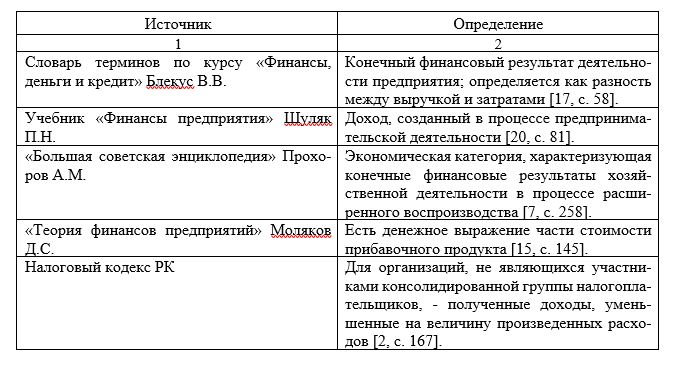

В таблице 1.2.1 представлены некоторые варианты трактовок понятия «прибыль» из различных источников, в том числе и нормативных.

Таблица 1.2.1 – Определения прибыли

1.3 Показатели рентабельности деятельности предприятия

Далее необходимо проанализировать показатели рентабельности деятельности организации.

Показатели рентабельности можно разделить на 3 группы:

1) рентабельность продукции (РПР), данный коэффициент показывает, сколько организация имеет прибыли с каждого тенге, затраченного на производство и реализацию продукции [5, с.132];

2) рентабельность оборота (РОб) характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет организация с тенге продаж;

3) рентабельность совокупного капитала (РСК) – это показатель эффективности использования капитала предприятия. Совокупный капитал включает в себя как оборотные, так и внеоборотные средства. Их рентабельность показывает доходность совокупного капитала предприятия в условиях хозяйственной деятельности.

Рентабельность является основной целью деятельности организации. Рентабельность предприятия зависит от производственной, снабженческой, сбытовой и коммерческой деятельности. В связи с этим задачей предприятия является не только получение максимального размера прибыли в текущем периоде, а ее эффективное распределение и использование для обеспечения дальнейшего роста компании. Среди факторов, влияющих на изменение рентабельности, можно выделить объем производства продукции, качество товара, конкурентоспособность организации, ее деловую репутацию.

2 Анализ финансовых результатов деятельности организации на примере ТОО «ASLAN SERVIS»

2.1 Характеристика организации

Мебельная организация ТОО «ASLAN SERVIS» начала свою деятельность в 2015 году как поставщик корпусной, каркасной и металлической мебели общего пользовании для общественных, государственных, бюджетных и коммерческих организаций. Организация осуществляет свою деятельность на территории Караганды и Карагандинской области. Предприятия располагается по адресу: Казахстан, Карагандинская область, г. Караганда, ул. Линейная, 31, кв. 20.

По своей организационно-правовой форме «ASLAN SERVIS» является товариществом с ограниченной ответственностью. Товарищество с ограниченной ответственностью является одной из наиболее популярных форм организации бизнеса в Казахстане, благодаря наименьшему начальному уставному капиталу, относительно простой системе управления и отсутствию юридической ответственности владельцев личным имуществом в случае проблем с бизнесом.

Товарищество действует в соответствии с уставом и иным действующим законодательством Республики Казахстан. Товарищество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, имеет гражданские права и несет обязанности.

2.2 Анализ результатов финансово-хозяйственной деятельности ТОО «ASLAN SERVIS»

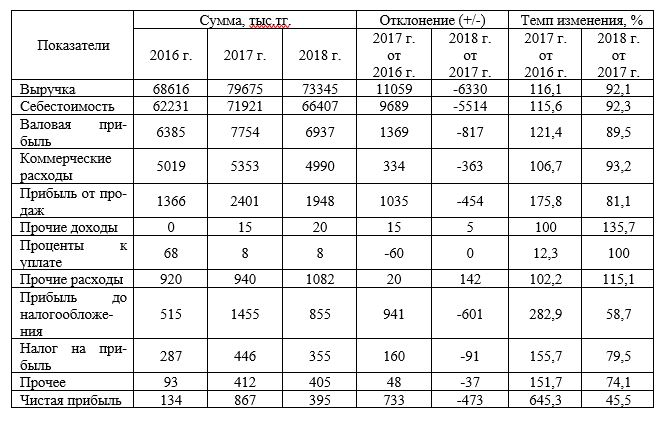

Основным базообразующим фактором финансовых результатов ТОО «ASLAN SERVIS», является прибыль. Аналитически механизм формирования прибыли ТОО «ASLAN SERVIS» представлен в таблице 2.2.1.

Таблица 2.2.1 – Оценка прибыли ТОО «ASLAN SERVIS» за 2016 – 2018 гг.

2.3 Анализ факторов, оказывающих влияние на формирование прибыли ТОО «ASLAN SERVIS»

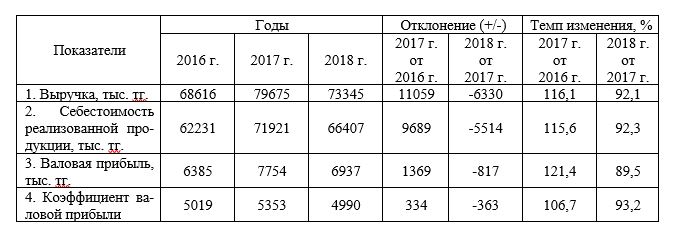

Комплексное влияние цен, производственных результатов, физического объема продукции, структуры ее ассортимента оценивается с помощью коэффициентов валовой прибыли.

Расчет коэффициента валовой прибыли ТОО «ASLAN SERVIS» приведен в таблице 2.3.1.

Таблица 2.3.1 – Динамика коэффициентов валовой прибыли ТОО «ASLAN SERVIS» за 2016 – 2018 гг.

3 Совершенствование управления финансовыми результатами ТОО «ASLAN SERVIS»

3.1 Мероприятия по совершенствованию управления прибылью в ТОО «ASLAN SERVIS»

Имеется масса методов прогнозирования, среди которых следует выделить метод минимальных квадратов, метод рассмотрения временных рядов. Они созданы на допущении, в соответствии с котором случившееся в предыдущем приносит довольно хорошее приближение в оценке будущего.

Источниками информации рассмотрения и планирования прибыли предстают:

1) Учредительные документы, протоколы собраний учредителей, приказы, распоряжения;

2) Бухгалтерская отчетность – бухгалтерский баланс, отчет о финансовых результатах;

3) Учетные регистры бухгалтерского учета – главная книга, журналы –ордера, ведомости, учетные регистры по счетам учета финансовых результатов;

4) Первичные документы – товарно-транспортные накладные, счета-фактуры, книга продаж, доверенности, лимитно-заборные карты, требования – накладные и т.д.;

5) Юридические документы – договоры купли – продажи, мены, подряда, оказания услуг, решения суда о присуждении штрафов, пеней, неустоек в пользу предприятия.

При планировании прибыли могут быть использованы многовариантные подходы. Первый из них – это целевой подход. Он основан на учете потребностей предприятия в ресурсах для экономического и социального развития, и целей, на которые будет использована прибыль в планируемом периоде, и налогов, выплачиваемых их прибыли.

3.2 Экономическая эффективность предлагаемых мероприятий

Сформируем для ТОО «ASLAN SERVIS» предложения, сконцентрированные на улучшение налогового планирования с целью уменьшения налогообложения представленной компании. Обычно для понижения или отсрочки уплат по налогу на прибыль применяются следующие способы:

-

перенос налогооблагаемой базы на льготный налоговый режим или на компанию с меньшей величиной налоговой нагрузки;

-

создание запасов (к примеру, запаса по сомнительным долгам) разрешает наиболее равно разделять налоговую нагрузку по налоговым периодам, т.е., действительно, приобретать отсрочку по налогу на прибыль;

-

учетная политика – применение нелинейной амортизации, кассовый метод учета доходов и затрат и иные способы;

-

допустимость использования ускоренной амортизации по основным средствам, приобретенным по договору лизинга с коэффициентом до 3;

-

применение метода замены отношений при реализации основных средств.

ЗАКЛЮЧЕНИЕ

В условиях современной рыночной экономики, одно из ключевых значений в ведении практически любого бизнеса отдается получению и распределению полученной прибыли. Прибыль становится одновременно и целью работы предприятия, первым и основным мерилом успешности его экономической деятельности, а также позволяет предприятию ускорять ее рост и инвестировать полученные средства в новые начинания.

Объектом исследования явилось ТОО «ASLAN SERVIS». Факторный анализ прибыли предприятия выявил, что основное влияние на размер получаемой прибыли предприятия оказывает объем реализованной продукции и себестоимость произведенных расходов.

На основании проведенного анализа следует признать, что большинство финансовых коэффициентов ТОО «ASLAN SERVIS» близки к оптимальным значениям.

В целом, на конец 2018 г. ТОО «ASLAN SERVIS» являлось финансово – устойчивым, однако у предприятия наблюдаются проблемы платежеспособности.