ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 3

1 Теоретические аспекты управления имуществом организации и источниками его финансирования. 5

1.1 Понятие, состав и содержание имущества организации. 5

1.2 Методы анализа наличия и структуры имущества организации. 9

1.3 Источники финансирования имущества организации. 12

2 Анализ финансово-хозяйственной деятельности ООО «Логистика». 17

2.1 Характеристика предприятия. 17

2.2 Анализ капитала. 19

2.3 Анализ финансового состояния. 23

3 Основные направления совершенствования управления имуществом и пути повышения его эффективности ООО «Логистика». 25

3.1 Экономическое обоснование предлагаемых результатов. 25

3.2 Экономическая эффективность от внедрения мероприятий. 27

ЗАКЛЮЧЕНИЕ. 31

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. 33

Приложения. 35

ВВЕДЕНИЕ

В современных условиях для многих предприятий стало угрозой попадание в зону хозяйственной неопределенности и повышенного риска, в связи с тем, что именно имущество дает гарантию независимости и надежности предприятия. Большинство организаций стало перед целесообразностью объективной оценки своих активов. Основной источник пополнения средств хозяйствующих субъектов – это собственные и заемные средства.

Имущество организации – это основной капитал и оборотный капитал, выраженный в денежной форме и отраженный в самостоятельном балансе предприятия, другими словами, это то, чем владеет предприятие. Имущественное состояние предприятия проявляется в платежеспособности предприятия, а именно: в соответствии с хозяйственными договорами вовремя удовлетворять платежные требования поставщиков, возвращать кредиты, выплачивать зарплату, вносить платежи в бюджет.

1 Теоретические аспекты управления имуществом организации и источниками его финансирования

1.1 Понятие, состав и содержание имущества организации

Имущество предприятия – материальные и нематериальные элементы, используемые предприятием в производственной деятельности [1, с. 130].

Имущество, которое находится в собственности, или в оперативном управлении организаций подразделяется на недвижимое и движимое.

К недвижимому имуществу относятся земельные участки недр, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно.

Движение имущества – это вещи, которые не относятся к недвижимым, включая деньги и ценные бумаги.

Имущество организации также подразделяется на внеоборотные и оборотные активы. Они отличаются друг от друга физической формой, ролью, местом в производственном процессе, влиянием на экономику предприятия.

Доля внеоборотных активов в имуществе крупных и средних предприятий составляет 65 – 85%.

Общим признаком внеоборотных активов является длительный жизненный цикл (не менее года). Он определяет длительность процесса амортизации и низкую скорость их оборота.

1.2 Методы анализа наличия и структуры имущества организации

Анализ – это расчленение, разложение объекта на части, элементы, на внутренние составляющие.

Анализом в широком смысле занимается теория экономического анализа; в профессиональном – экономический анализ хозяйственно-финансовой деятельности в соответствующих отраслях: в промышленности, сельском хозяйстве, строительстве, общественном питании и сфере социально-бытовых услуг.

Анализ – это значимый инструмент влияния на увеличение эффективности использования имущества, приведения в действие резервов роста производительности труда, повышения качества продукции, услуг, понижения себестоимости, усовершенствования всех показателей производственно-хозяйственной деятельности предприятия [8, с. 285].

1.3 Источники финансирования имущества организации

Источники финансирования имущества организации – это собственный и заемный капитал, которые отображаются в пассиве баланса.

Собственный капитал – это средства, принадлежащие хозяевам организации на правах собственности, участвующие в процессе производства и приносящие прибыль. Основными составляющими являются: уставный капитал; добавочный капитал; заемный капитал; фонд социальной сферы; целевые финансирования и поступления; нераспределенная прибыль.

Уставный капитал – сумма средств, вложенных в активы, а также имущественные права, имеющие денежную оценку.

Добавочный капитал – отражает увеличение стоимости имущества по переоценке, а также эмиссионный доход; безвозмездно полученные ценности (денежные и материальные) на производственные цели; ассигнования из бюджета на формирование капитальных вложений; поступления на пополнение оборотных средств и т.п.

2 Анализ финансово-хозяйственной деятельности ООО «Логистика»

2.1 Характеристика предприятия

Объектом данного исследования является малое предприятие ООО «Логистика».

Видом деятельности предприятия по ОКВЭД является 60.24 – деятельность автомобильного грузового транспорта; организация междугородних грузовых перевозок по России.

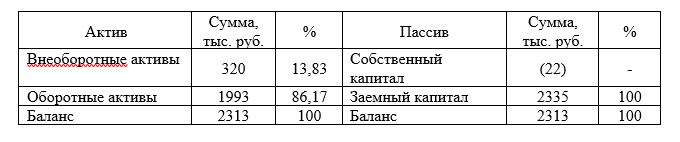

В процессе анализа деятельности предприятия можно отметить, что согласно предоставленной таблице 2.1.1 ООО «Логистика» в процессе осуществления хозяйственной деятельности был привлечен капитал в размере 2313 тыс. руб.

Таблица 2.1.1 – Агрегированный аналитический баланс за 2018 г.

2.2 Анализ капитала

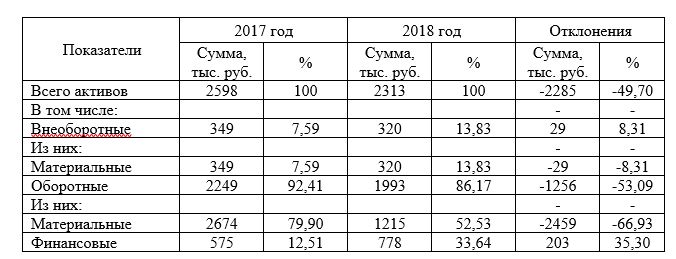

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

Показатели структуры и динамики активов отражены в таблице 2.2.1.

Таблица 2.2.1 – Показатели структуры и динамики активов ООО «Логистика»

2.3 Анализ финансового состояния

Абсолютными показателями финансовой устойчивости предприятия, являются показатели, характеризующие степень обеспеченности запасов и затрат, источников их формирования. Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределения и использования, которые обеспечивают развитие предприятия. На основе роста прибыли и капитала, сохранение платежеспособности и кредитоспособности в условиях допустимого риска.

Анализ финансовой устойчивости ООО «Логистика» представлены в таблице 2.3.1.

Таблица 2.3.1 – Анализ финансовой устойчивости ООО «Логистика», тыс. руб.

3 Основные направления совершенствования управления имуществом и пути повышения его эффективности ООО «Логистика»

3.1 Экономическое обоснование предлагаемых результатов

На основе проведенного анализа были сделаны следующие выводы. Предприятие финансово неустойчиво и неплатежеспособно. Все коэффициенты находятся вне пределах нормативно – допустимых значений. У предприятия недостаточно собственного капитала и нет собственных оборотных средств. У предприятия недостаток денежных средств и большая дебиторская задолженность. Все это ведет предприятие к банкротству. Об этом свидетельствуют и проведенные методики возможности банкротства. Все две модели подтвердили наличие признаков банкротства у предприятия.

Чтобы не допустить этого следует оптимизировать свой баланс посредством ряда мероприятий.

Следует отметить, что большое количество грузовых автомобилей для осуществления своей деятельности организацией ООО «Логистика» арендуется, это ведет к большим затратам на уплату аренды и тем самым снижению прибыли.

Каждое предприятие, имея даже все положительные показатели, должно регулярно проводить мероприятия по повышению эффективности его деятельности. Учитывая, что у ООО «Логистика» снижается эффективность его деятельности, предприятию можно рекомендовать разработать план мероприятий по повышению эффективности его деятельности.

3.2 Экономическая эффективность от внедрения мероприятий

С целью оценки экономической целесообразности и эффективности реализации проекта по приобретению седельного тягача Hyundai HD 500 расчеты выполним в двух вариантах:

с учетом реализации проекта;

без учета реализации проекта.

Этапы реализации проекта по приобретению седельного тягача Hyundai HD 500:

1. Приобретение грузового автотранспорта – январь 2019 г.;

2. Ввод автотранспорта в эксплуатацию – февраль 2019 г.

Общие инвестиционные затраты по проекту включают в себя сумму основных капитальных затрат с учетом НДС и затраты под прирост чистого оборотного капитала. Объем капитальных вложений, необходимых для реализации проекта, определен исходя из потребности в денежных средствах на приобретение основных средств в сумме 2 285,4 тыс. руб., в т.ч. таможенные платежи – 108,8 тыс. руб., а также уплату НДС по ним в размере 457,1 тыс. руб.

ЗАКЛЮЧЕНИЕ

Изучив имущественное положение предприятия и источники формирования активов, проанализировав систему показателей эффективности использования имущества можно сделать следующие выводы:

Во второй части курсовой работы рассмотрены краткая характеристика анализа финансово-хозяйственной деятельности исследуемой организации ООО «Логистика».

Финансово-хозяйственную деятельность ООО «Логистика» следует признать не эффективной, поскольку за рассмотренный период предприятием достигнут отрицательный финансовый результат – убыток до налогообложения составил 536 тыс. руб. Результат был обусловлен убытком от продаж 234 тыс. руб., т.е. можно сделать вывод, что ООО «Логистика» не эффективно работает на рынке.