СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 Характеристика предприятия 4

2 Требования к составлению первичных документов 5

3 Организация работы аппарата бухгалтерии 8

4 Рабочий план счетов, применяемый в организации 13

5 Учет запасов 14

6 Учет основных средств и нематериальных активов 18

7 Учет денежных средства в ТОО «КазПромСтрой Эксертиза» 21

8 Учет налогов и налоговых обязательств 25

9 Учет труда и его оплаты 30

10 Техника и формы бухгалтерского учета 37

ЗАКЛЮЧЕНИЕ 42

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 43

ВВЕДЕНИЕ

Учебную практику по получению первичных профессиональных умений и навыков, в том числе первичных умений и навыков научно-исследовательской деятельности я проходила в ТОО «КазПромСтрой Экспертиза», куда была принята на должность помощника бухгалтера.

Цель учебной практики по получению первичных профессиональных умений и навыков, в том числе первичных умений и навыков научно-исследовательской деятельности является закрепление знаний, формирование навыков использования научного и методического аппарата и приобретение практических профессионально необходимых навыков самостоятельной работы.

Основными задачами практики являются следующие:

– закрепление, углубление и расширение теоретических знаний, умений и навыков;

– овладение профессионально-практическими навыками и методами поиска информации в информационных сетях, и ее обработка и систематизация;

– изучение разных сторон профессиональной деятельности: социальной, правовой, информационно-технологической;

– приобщение к научно-исследовательской работе.

1 Характеристика предприятия

Товарищество с ограниченной ответственностью «КазПромСтрой Экспертиза» расположено по адресу: Республика Казахстан, Карагандинская область, г. Караганда, Октябрьский район, Северная промзона.

Телефоны: +7 (701) 767-86-92, +7 (776) 611-08-09

ТОО «КазПромСтрой Экспертиза» создан и действует с 2013 года, руководствуясь действующим законодательством Казахстана и Уставом предприятия.

ТОО «КазПромСтрой Экспертиза» - быстроразвивающаяся и перспективная компания, работающая в области промышленной безопасности. За 6 лет было реализовано более двух тысяч проектов для крупнейших предприятий Республики Казахстан.

Компания оказывает услуги по техническому освидетельствованию, обследованию, экспертизе грузоподъемных механизмов, подкрановых путей, сосудов работающих под давлением, трубопроводов, паропроводов, котельного оборудования, экспертиза промышленной безопасности зданий и сооружений. Так же проводит дефектоскопию металлов, проводит экспертизу предприятий для дальнейшего получения Аттестата на право проведения работ в области промышленной безопасности и экспертизу технологий, технических устройств, материалов, применяемых на опасных производственных объектах, опасных технических устройств, для дальнейшего получения разрешения на применение.

2 Требования к составлению первичных документов

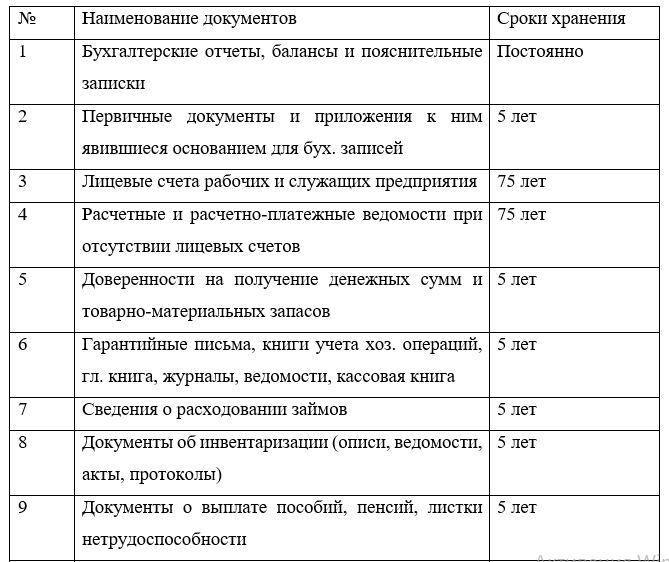

В течение отчетного года документы находятся в бухгалтерии и хранятся в специальных папках при учетных регистрах. По окончанию отчетного года после составления годовой отчетности документы подшиваются в книги и сдаются в архив предприятия. Сдача документов в архив оформляется комиссионо актами. В случае ликвидации предприятия документы передаются в гос. архив.

Сроки хранение бухгалтерских документов в архиве предприятия установлены законодательством Республики Казахстан представлены в таблице 2.1.

Таблица 2.1 - Сроки хранение бухгалтерских документов в архиве ТОО «КазПромСтрой Экспертиза»

3 Организация работы аппарата бухгалтерии

Товарищество ведет свои бухгалтерские записи в тенге (национальной валюте Казахстана).

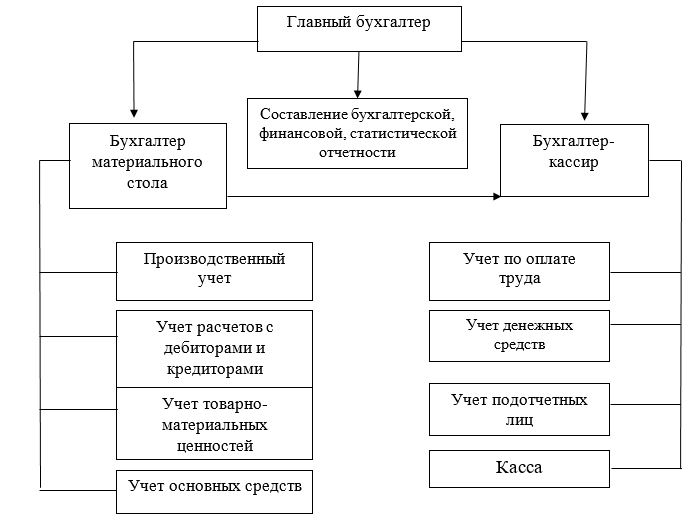

Бухгалтерская служба (бухгалтерия) в ТОО «КазПромСтрой Экспертиза» (Рисунок 3.1) организована в соответствии с «Положением об организации бухгалтерской службы» и требований стандарта бухгалтерского учета «Организация бухгалтерского учета на предприятии». Ее задачей является обеспечение формирования полной и достоверной информации о производственно-хозяйственных процессах и финансовых результатах деятельности, необходимой для управления предприятием.

Рисунок 3.1 - Организационная структура бухгалтерии ТОО «КазПромСтрой Экспертиза»

4 Рабочий план счетов, применяемый в организации

Основными разделами рабочего плана счетов ТОО «КазПромСтрой Экспертиза» являются:

1 раздел - «Краткосрочные активы» (1000 - «Денежные средства»; 1300 - «Запасы»)

2 раздел - «Долгосрочные активы» (2100 - «Долгосрочная дебиторская задолженность»; 2400 - «Основные средства»; 2700 - «Нематериальные активы»)

3 раздел - «Краткосрочные обязательства» (3100 - «Обязательства по налогам»; 3200 - «Обязательства по другим обязательным и добровольным платежам»; 3300 - «Краткосрочная кредиторская задолженность»)

4 раздел - «Долгосрочные обязательства» (4000 - «Долгосрочные финансовые обязательства»; 4100 - «Долгосрочная кредиторская задолженность»; 4300 - «Отложенные налоговые обязательства»)

5 раздел - «Капитал и резервы» (5000 - «Уставный капитал»; 5600 - «Нераспределенная прибыль (непокрытый убыток)»; 5700 - «Итоговая прибыль (итоговый убыток)»).

6 раздел - «Доходы» (6000 - «Доход от реализации продукции и оказания услуг»; 6200 - «Прочие доходы»)

7 раздел - «Расходы» (7000 - «Себестоимость реализованной продукции и оказанных услуг»; 7100 - «Расходы по реализации продукции и оказанию услуг»; 7200 - «Административные расходы»; 7400 - «Прочие расходы»).

5 Учет запасов

Синтетический учет производственных запасов ведется на счете 1310 «Сырье и материалы».

В соответствии с Планом счетов бухгалтерского учета синтетический учет производственных запасов на счете 1310 «Сырье и материалы» разрешается вести двумя способами:

- по фактической себестоимости;

- по учетным ценам.

В бухгалтерском учете реализации товаров следует различать понятия: момент исполнения обязанности продавца передать товар, либо сдача перевозчику для отправки покупателю. Товар считается врученным покупателю с момента его фактического поступления во владение покупателя или указанного им лица.

Таким образом, момент возникновения права собственности и момент отражения реализации товаров для целей налогообложения могут не совпадать, так как организация имеет право выбрать один из двух допустимых вариантов отражения реализации: по мере отгрузки и предъявления покупателю расчетных документов; по мере оплаты (получения) платежа от покупателя за отгруженные товары.

6 Учет основных средств и нематериальных активов

Первоначальная стоимость приобретенных объектов состоит из фактических затрат на приобретение, сооружение и изготовление (за исключением налога на добавленную стоимость и иных возмещаемых налогов) и с учетом фактических затрат на доставку и приведение их в состояние, пригодное для использования.

Типовые операции по поступлению основных средств представлены в таблице 6.1.

Таблица 6.1 – Корреспонденция хозяйственных операций по учету поступления основных средств в ТОО «КазПромСтрой Экспертиза»

7 Учет денежных средства в ТОО «КазПромСтрой Эксертиза»

Учет денежных средств и расчетов в ТОО «КазПромСтрой Экспертиза» ведется в соответствии с действующим законодательством Республики Казахстан. Расчетный счет открывается на основании следующих документов:

-

заявление на открытие счета;

-

карточка с образцами подписей и оттиска печати;

-

справка органа налоговой службы, подтверждающая факт постановки субъекта на налоговый учет;

-

копия свидетельства о государственной регистрации:

-

копия устава;

-

копия учредительного договора (при числе учредителей более одного)

-

Все копии нотариально заверены.

Для хранения, приема и выдачи денежных средств, ТОО «КазПромСтрой Экспертиза» имеет кассу. Для хранения денежных средств и других ценных бумаг имеется металлический несгораемый сейф.

8 Учет налогов и налоговых обязательств

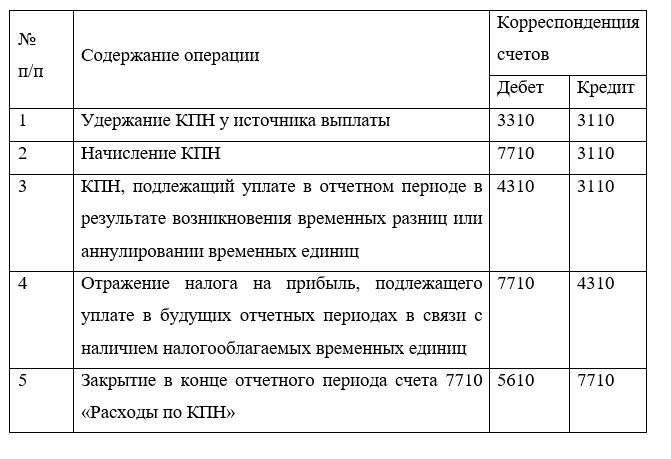

Учет расчетов с бюджетом по корпоративному подоходному налогу ведут на пассивном счете 3110 « Корпоративный подоходный налог к выплате», 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу», 7710 «Расходы по корпоративному подоходному налогу».

Корреспонденция счетов хозяйственных операций по учету корпоративного подоходного налога (см. Таблицу 8.1).

Таблица 8.1 - Корреспонденция счетов хозяйственных операций по учету корпоративного подоходного налога