Содержание

Введение. 3

1. Организационно-экономическая характеристика ТОО «Арлан – 2004». 6

1.1 Краткая характеристика ТОО «Арлан – 2004». 6

1.2 Анализ финансово-хозяйственной деятельности ТОО «Арлан – 2004». 10

2 Анализ формирования, распределения и использования прибыли предприятия (на примере ТОО «Арлан – 2004») 19

2.1 Анализ формирования прибыли ТОО «Арлан – 2004». 19

2.2 Анализ распределения и использования прибыли ТОО «Арлан – 2004». 22

2.3. Факторный анализ прибыли и рентабельности предприятия. 25

3. Рекомендации по повышению эффективности процесса управления формированием, распределением и использованием, резервам роста прибыли (на примере ТОО «Арлан – 2004») 30

3.1 Совершенствование системы оперативного учета и планирования прибыли в организации. 30

3.2. Методы увеличения балансовой прибыли организации. 34

Заключение. 41

Список использованных источников. 43

Приложения. 46

Введение

Производственная практика (преддипломная практика) является необходимой частью подготовки магистров направления 38.04.01 Экономика. Практика является составной частью основной образовательной программы высшего профессионального образования, соответствующей Государственному образовательному стандарту высшего образования по направлению «Экономика». Практики проводятся согласно учебному плану и графику учебного процесса направления подготовки магистров «Экономика».

В процессе практики изучаются различные аспекты деятельности организации и проводится анализ материалов, необходимых для выполнения программы практики.

Прибыль является одним из главных показателей, характеризующих финансовый результат организации. Чем выше размер прибыли и выше уровень рентабельности, тем эффективнее функционирует организация и устойчивее ее финансовое состояние. Прибыль является важным стимулом, влияющим на предпринимательскую и производственную деятельность, стимулируя расширение производства, позволяя более полно удовлетворять социальные и материальные потребности работников организации, и, как следствие, всего населения страны.

1. Организационно-экономическая характеристика ТОО «Арлан – 2004»

1.1 Краткая характеристика ТОО «Арлан – 2004»

Исследование, осуществляемое в рамках преддипломной практики, было проведено на базе ТОО «Арлан – 2004».

Товарищество с ограниченной ответственностью «Арлан – 2004» создано в 2004 году, деятельность компании развернута на территории Акмолинской области, г. Кокшетау.

Товарищество с ограниченной ответственностью «Арлан – 2004», зарегистрировано в качестве юридического лица в Налоговом Комитете г. Кокшетау. Место нахождения Товарищества: Республика Казахстан, Акмолинская область, г. Кокшетау, район северная промзона, д. 24.

Основными направлениями деятельности ТОО «Арлан – 2004» являются:

− разборка и снос зданий;

− производство земляных работ;

− работы строительные специализированные прочие, не включенные в другие группировки;

− торговля оптовая неспециализированная;

− покупка и продажа собственного недвижимого имущества;

− подготовка к продаже собственного недвижимого имущества;

− аренда и управление собственным или арендованным нежилым недвижимым имуществом;

− управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе.

1.2 Анализ финансово-хозяйственной деятельности ТОО «Арлан – 2004»

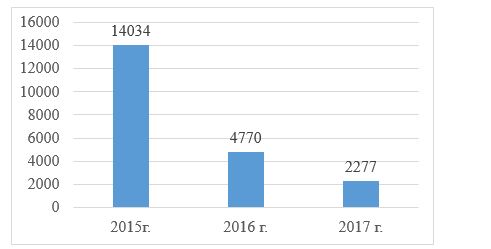

Анализ бухгалтерского баланса ТОО «Арлан – 2004» показал, что внеоборотные активы представлены основными средствами (100% от общего объема внеоборотных активов), что отражает направление предприятия на создание материальных условий расширения основной деятельности (рис. 2).

Как видно из данных таблицы, приведенной в приложении А, за анализируемый период значение статьи «основные средства» снизилось в 2016 году по сравнению с 2015 годом на 66%, а в 2017 году по сравнению с 2016 на 52,3%. На основании этих показателей можно сделать вывод о том, что ТОО «Арлан – 2004» в отчетном году не приобретало основных средств или же приобретение было незначительным, наблюдается физический износ производственных мощностей.

Рисунок 2 - Основные средства ТОО «Арлан – 2004» за период 2015-2017 гг., тыс. тенге

2 Анализ формирования, распределения и использования прибыли предприятия (на примере ТОО «Арлан – 2004»)

2.1 Анализ формирования прибыли ТОО «Арлан – 2004»

Рассмотрим финансовые результаты ТОО «Арлан – 2004»: чистая прибыль в 2015 г. составляла 169 475 тыс. тенге. В 2017 г. прибыль сократилась на 160 442 тыс. тенге. и составила 9 033, т.е. предприятие сработало с убытков, (данные для анализа получены из «Отчета о прибылях и убытках» (приложение Г).).

Динамика показателей прибыли ТОО «Арлан – 2004», тыс. тенге представлена в таблица 3.

Таблица 3 - Динамика показателей прибыли ТОО «Арлан – 2004» за период 2015-2017 гг., тыс. тенге

2.2 Анализ распределения и использования прибыли ТОО «Арлан – 2004»

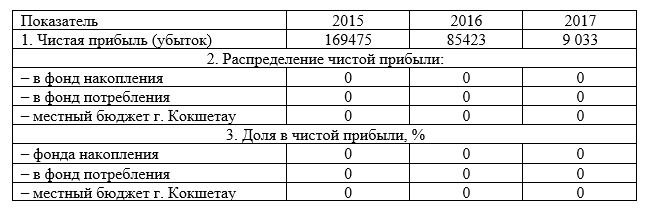

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Коэффициенты отчислений в различные фонды были приняты на собрании учредителей. Анализируя распределение чистой прибыли в фонды специального назначения и местный бюджет, необходимо знать факторы формирования этих фондов. Основными факторами являются чистая прибыль и коэффициент отчисления прибыли.

В таблице 5 представлен расчет влияния указанных факторов (суммы прибыли и коэффициента отчисления прибыли) на отчисления в фонды.

Таблица 5 – Данные об использовании чистой прибыли ТОО «Арлан – 2004» за период 2015-2017 гг., тыс. тенге

2.3. Факторный анализ прибыли и рентабельности предприятия

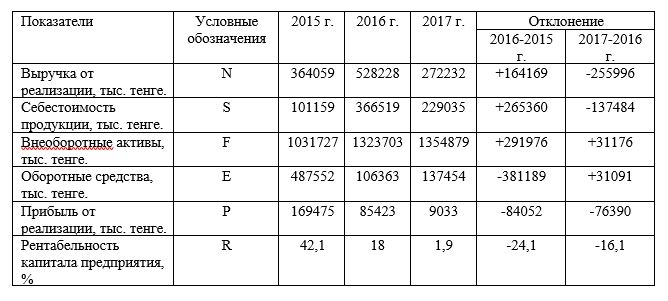

Важными характеристиками факторной среды формирования прибыли предприятия являются показатели рентабельности.

Исходя из состава имущества предприятия, в которое вкладываются капиталы, и проводимых хозяйственных и финансовых операций существует система показателей рентабельности. С помощью этих показателей можно проанализировать эффективность использования активов предприятия (табл. 6).

Таблица 6 - Исходные данные для анализа рентабельности ТОО «Арлан – 2004» за период 2015-2017 гг.

3. Рекомендации по повышению эффективности процесса управления формированием, распределением и использованием, резервам роста прибыли (на примере ТОО «Арлан – 2004»)

3.1 Совершенствование системы оперативного учета и планирования прибыли в организации

Рекомендуемая форма отчета о нераспределенной прибыли предназначена для собственников и в совокупности с другими показателями формирует информационное обеспечение для управления прибылью в целях накопления собственного капитала организации.

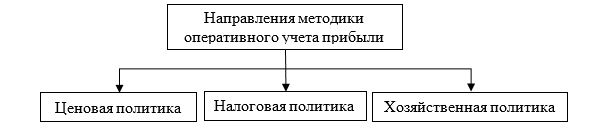

Особая важность оперативного учета в управления прибылью организации обуславливает необходимость разработки информационной модели, которая будет включать три основных функциональных блока (рис. 8). Это позволит принять своевременные решения по устранению негативных явлений в хозяйственной деятельности.

Рисунок 8 - Модель оперативного учета прибыли ТОО «Арлан – 2004»

3.2. Методы увеличения балансовой прибыли организации

Резервы роста прибыли – это количественно измеримые возможности её увеличения за счёт роста объёма реализации продукции, уменьшения затрат на её производство и реализацию, недопущение внереализационных убытков, совершенствование структуры продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Источником информации служат данные анализа прибыли: тенденции в изменении состава и суммы прибыли; уровень влияния отдельных факторов в целом по предприятию и по отдельным изделиям на изменение прибыли в отчетном периоде; распределение чистой прибыли после налогообложения.

Итак, разработаем пути совершенствования финансовых резервов, увеличения прибыли ТОО «Арлан – 2004» (рис. 9).