СОДЕРЖАНИЕ

Введение. 3

1 Теоретические аспекты понятия, классификации и значения затрат. 5

1.1 Сущность и классификация затрат предприятия. 5

1.2 Виды себестоимости и методы ее калькуляции. 8

2 Учет затрат предприятия и калькулирование себестоимости продукции на примере ОАО «Технологии радиоконтроля». 11

2.1 Характеристика предприятия и оценка основных финансовых показателей его деятельности. 11

2.2 Бухгалтерский и налоговый учет затрат и калькулирования себестоимости продукции на ОАО «Технологии радиоконтроля». 14

3 Анализ методов учета затрат и пути их совершенствования на ОАО «Технологии радиоконтроля». 19

3.1 Применимые методы учета затрат и калькулирования себестоимости продукции на ОАО «Технологии радиоконтроля». 19

3.2 Меры по оптимизации эффективности и снижению затрат на ОАО «Технологии радиоконтроля». 22

Заключение. 27

Список использованных источников. 29

Введение

Цель функционирования любой коммерческой организации состоит в извлечении прибыли от своей деятельности. Данная задача решается не только путем поиска возможности реализации товара (работ, услуг) по оптимально высокой цене, но и снижением затрат на его производство и продажу.

Актуальность выбранной темы состоит в том, что от правильности учета затрат и калькулирования себестоимости услуг зависит успешность управления любой организацией.

Целью данной работы является исследование методов учета затрат на производство и калькулирования себестоимости.

Для достижения поставленной цели необходимо решить следующие задачи:

– исследовать сущность, структуру затрат на производство и реализацию продукции, виды себестоимости и методы ее калькуляции;

– провести анализ и рассмотреть динамику затрат на предприятии ОАО «Технологии радиоконтроля»;

– выявить проблемы и меры по улучшению эффективности затрат на ОАО «Технологии радиоконтроля».

Предметом исследования являются методы учет затрат и калькулирования себестоимости продукции на рассматриваемом предприятии.

1 Теоретические аспекты понятия, классификации и значения затрат

1.1 Сущность и классификация затрат предприятия

В основе любого действующего в условиях рыночной экономики предприятия стоит достижение целей и задач, обеспечивающих ему прибыль. Однако данный процесс деятельности невозможен без возникновения ограничивающих факторов – затрат предприятия, которые одновременно влияют на объем производства выпускаемой продукции, а также на ее реализацию.

Во время осуществления деятельности проблема оптимизации затрат является одной из первостепенных для организации. От того насколько успешно руководство контролирует процесс образования затрат зависит общий экономический эффект предприятия и состояние его ресурсной базы.

Каждое из предприятий имеет объективную возможность сокращения имеющихся затрат. Данное мероприятие реализуемо благодаря проведению анализа себестоимости продукции. Важность организации данного анализа объясняется возрастающей необходимостью экономии ресурсов, так как себестоимость является «обобщающим показателем использования всех видов ресурсов предприятия» [9, с. 20].

Помимо категории «затрат» в экономической теории встречаются такие понятия как «издержки» и «расходы»; к соотношению данных терминов относятся по-разному: одни воспринимают их в качестве синонимичных (О.Д. Каверина, В.Б. Ивашевич), другие выражают одну категорию как составную часть другой (Н.Д. Врублевский, А.С. Бакаев, О.В. Рыбакова).

1.2 Виды себестоимости и методы ее калькуляции

Учет и калькулирование себестоимости различных товаров, работ и услуг организуется по статьям затрат и определяется экономическим содержанием произведенных затрат. Учет общей же суммы затрат на производство организуется по экономическим элементам затрат, они представляют собой однородные затраты, которые не представляется возможным разложить на составные части [9, с. 590].

Принято выделять следующие элементы затрат: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

Весь процесс учета производственных затрат подразделяется на этапы:

– группировка затрат по объектам учета;

– распределение затрат по объектам калькуляции;

– определение себестоимости единицы продукции (работ, услуг).

Метод учёта затрат и калькулирования себестоимости – это единый процесс, совокупность приемов организации, документирования и отображения производственных издержек, обеспечивающих определение фактической себестоимости продукции и нужные сведения с целью контроля за этим действием [12, с. 259].

2 Учет затрат предприятия и калькулирование себестоимости продукции на примере ОАО «Технологии радиоконтроля»

2.1 Характеристика предприятия и оценка основных финансовых показателей его деятельности

Высшим органом управления Общества является Общее собрание акционеров, осуществляющее свои полномочия на основании Устава.

Постоянно действующим единоличным исполнительным органом организации является генеральный директор, осуществляющий свои полномочия на основании Устава [4].

Рассмотрим динамику финансовых результатов ОАО «Технологии радиоконтроля» (таблица 2).

Таблица 2 – Основные финансовые результаты деятельности ОАО «Технологии радиоконтроля» за 2016-2018 гг., тыс. руб.

2.2 Бухгалтерский и налоговый учет затрат и калькулирования себестоимости продукции на ОАО «Технологии радиоконтроля»

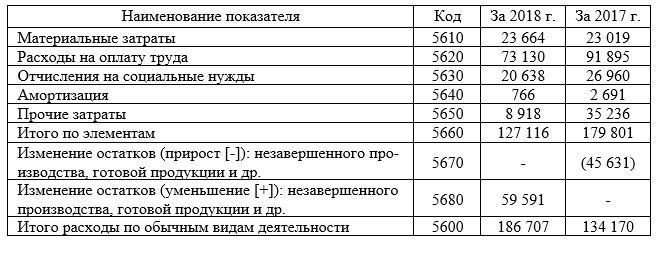

В таблице 4 представлены Затраты на производство ОАО «Технологии радиоконтроля»:

Таблица 4 – Затраты на производство ОАО «Технологии радиоконтроля», тыс. руб.

3 Анализ методов учета затрат и пути их совершенствования на ОАО «Технологии радиоконтроля»

3.1 Применимые методы учета затрат и калькулирования себестоимости продукции на ОАО «Технологии радиоконтроля»

Учет прямых производственный затрат на ОАО «Технологии радиоконтроля» осуществляется на счете 20 «Основное производство» позаказным методом. Заказ открывается на отдельное спец изделие и на группу однородных изделий. [10, с. 372].

По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные.

Прямые расходы включаются в себестоимость продукции, их величина обусловлена количеством выпущенных изделий. К прямым расходам ОАО «Технологии радиоконтроля» относятся:

-

основная ЗП производственных рабочих;

-

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг;

-

сырье и материалы;

-

отчисления во внебюджетные фонды;

-

потери от брака и другие.

Затраты относятся к косвенным расходам, которые не относятся непосредственно на себестоимость отдельных видов продукции и распределяются косвенно (условно) - общехозяйственные расходы. Величина косвенных расходов не зависит от объема выпущенной продукции [5].

3.2 Меры по оптимизации эффективности и снижению затрат на ОАО «Технологии радиоконтроля»

Практически у каждого предприятия основной целью его деятельности является получение максимальной прибыли для своих акционеров и собственников. Ее можно достичь двумя способами: увеличивать объем продаж или снижать затраты. Если учесть нынешнюю жесткую конкуренцию на рынке и достаточно ограниченный спрос, то второй вариант будет считаться приоритетным.

Главной задачей любой оптимизации считается повышение эффективности работы предприятия, а не просто снижение затрат. Уменьшение затрат неотъемлемо от понятия «эффективность затрат», или, другими словами, «рентабельность затрат». Известно 3 основных модели повышения эффективности затрат:

1) «чистое» уменьшение затрат, проявляется в снижении издержек за счет избавления от непроизводительных затрат. Главная экономия при этой модели идет за счет постоянных затрат. Но стоит заметить, что эффективна она будет при, так называемом, «ожирении» компании;

2) «интенсификация» затрат, при использовании этой модели наблюдается даже некоторое увеличение издержек, но при этом более заметно повышается и выручка. Обычно это обусловлено внедрением нового оборудования, технологий, которые повышают производительность машин и оборудования, а там самым и выручку. Данная модель будет эффективна для развивающихся организаций на развивающихся рынках;

3) «фиксация» затрат. Здесь при повышении выручки затраты не увеличиваются. Обычно это или повышение цены на продукт, или эквивалентное повышение производительных затрат и уменьшение непроизводительных. Рентабельна данная модель для «выносливых» организаций, то есть использующих бережливое производство [15].

Заключение

Для принятия финансовых и управленческих решений необходимо знать свои затраты и изначально разбираться в информации о производственных расходах. Анализ затрат помогает выяснить их эффективность, установить, не будут ли они чрезмерными, правильно установить цены, проверить качественные показатели работы, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

На предприятии имеется недостаток собственных основных средств, образование которых позволит увеличить собственную устойчивость. Так же предприятием ежедневно разрабатывается и вводится множество мероприятий по увеличению эффективности, но их внедрение не оказывает большого эффекта на снижение себестоимости. В связи с этим, необходима разработка более значимых изменений, таких как изменение технологических процессов, либо совокупная работа над снижением остатков и запасов.

Снижение себестоимости продукции является важнейшим фактором развития экономики предприятия, так как, снижая себестоимость, предприятие может получать большую выгоду, продавая продукцию по неизмененной цене.