СОДЕРЖАНИЕ

|

|

|

Введение |

3 |

1 Экономическая характеристика предприятия ООО «ДИАД» |

5 |

1.1 Краткая характеристика |

5 |

1.2 Организационная структура |

6 |

1.3 Учетная политика |

7 |

1.4 Анализ хозяйственно- финансовой деятельности |

8 |

2 Содержание бухгалтерского баланса и анализ его статей |

10 |

2.1 Понятие и структура бухгалтерского баланса |

10 |

2.2 Оценка финансового состояния ООО «ДИАД» по данным бухгалтерского баланса |

16 |

3 Бухгалтерский отчет о финансовых результатах, его содержание и анализ |

26 |

3.1 Понятие и структура отчета о финансовых результатах |

26 |

3.2 Анализ статей отчета о финансовых результатах |

29 |

4 Отчет о движении денежных средств |

33 |

5 Бухгалтерский отчет о собственном капитале, его содержание и анализ |

40 |

6 Примечания к годовой финансовой отчетности и их содержание. Анализ вероятности банкротства |

44 |

6.1 Содержание примечания к годовой финансовой отчетности |

44 |

6.2 Анализ вероятности банкротства |

46 |

Заключение |

51 |

Список использованной литературы |

55 |

Приложение А |

57 |

Приложение Б |

61 |

Введение

В условиях рыночной экономики возрастает значение бухгалтерской (финансовой) отчетности, как одного из основных источников информации об имущественном и финансовом положении организации, а также результатах ее деятельности. Бухгалтерская отчетность - важные документы, которые позволяют рассмотреть и оценить деятельность предприятия и его перспективы. Главное, для чего служит не только бухгалтерская отчетность, но и любой документ бухгалтерского учета, - контроль перемещения средств, совершения хозяйственных и кассовых операций и тому подобного. Поскольку бухгалтерская отчетность является наиболее полным источником информации о состоянии предприятия и его собственности, она помогает понять состояние материальных, денежных и трудовых ресурсов, результативность проводимой политики предприятия.

Актуальность данной темы обусловлена тем, что бухгалтерская отчетность служит основным источником информации о ее деятельности. В результате своей деятельности любая организация осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете. Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируются показатели о финансовом, имущественном положении хозяйствующего субъекта, финансовых результатах его деятельности и их изменениях. Информация об имущественном и финансовом положении раскрывается в бухгалтерском балансе, отчете о финансовых результатах деятельности организации, а информация о платежеспособности, о происхождении денежного капитала организации и способах его коммерческого использования в отчете о движении денежных средств. Полнота информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении обеспечивается единством указанных отчетов.

1 Экономическая характеристика предприятия ООО «ДИАД»

1.1 Краткая характеристика

На сегодняшний день компания «ДИАД» - одно из успешно развивающихся торгово-производственных предприятий ДНР, деятельность которого ведется по трем основным направлениям:

- дистрибуция продуктов питания;

- производство кондитерских изделий;

- управление коммерческой деятельностью и оказание логистических услуг.

Основной вид продукции ООО «ДИАД» ― мучные, слоеные кондитерские изделия, которые производится под ТМ «НФС» (ТМ «Sofio» в РФ) по уникальной технологии пропитки слоеного печенья медово-сахарным сиропом на современном высокопроизводительном оборудовании.

Основными направлениями дистрибуционного бизнеса ООО "ДИАД" являются:

- кондитерские изделия;

- молочная группа;

- бакалейная группа;

- корма для животных;

- вода;

- мороженое;

- полуфабрикаты.

ООО "ДИАД" является одним из лидеров в логистике. Предприятие предлагает высококачественные и продуманные комплексные логистические услуги и решения. Быстро реагирует на изменения и потребности рынка, обеспечивает не только постоянный поиск, но и реализацию эффективных решений для бизнеса. Основой системы логистики компании является предоставление складских услуг (прием грузов, ответственное хранение, складская обработка на складских терминалах компании, формирование специализированных заказов); транспортных услуг (услуги по своевременной доставке грузов 24 часа, материальная ответственность за сохранность груза, соблюдение конфиденциальности и сохранения коммерческой тайны каждого клиента компании).

1.2 Организационная структура

Управление ООО "ДИАД" осуществляется в соответствии с его Уставом. Предприятие является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью.

Управление предприятием осуществляется на базе определенной организационной структуры, которая обеспечивает эффективное распределение функций управления по подразделениям.

Предприятие ООО "ДИАД" имеет следующие структурные подразделения: руководство предприятия, бухгалтерия, складская логистика, транспортная логистика, отдел снабжения, отдел продаж, отдел кадров, служба безопасности. Организационная структура управления предприятием ООО "ДИАД" представлена на рис. 1.1

1.3 Учетная политика

Согласно Закона «О бухгалтерском учете и финансовой отчетности» в ДНР экономический субъект самостоятельно определяет собственную учетную политику. При формировании учётной политики предполагаются имущественная независимость и непрерывность деятельности предприятия, а также последовательность применения выбранной учётной политики.

На протяжении года организация строго следует принятой учетной политике. При необходимости можно внести изменения в учетную политику, но только с начала нового отчетного года, о чем обязательно указывается в пояснительной записке к годовому отчету за предыдущий год. В течение отчетного года учетная политика может быть заменена в случае ликвидации, реорганизации или преобразования организации, а также изменений нормативных и законодательных документов ДНР.

1.4 Анализ основных технико-экономических показателей

Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением её анализировать. В табл. 1.1 предоставлена динамика основных технико-экономических показателей ООО «ДИАД», сформированных на основании Баланса и Отчета о финансовых результатах (Приложения Б1,Б2).

Таблица 1.1 – Основные экономические показатели работы ООО «ДИАД»

2. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА И АНАЛИЗ ЕГО СТАТЕЙ

2.1 Понятие и структура бухгалтерского баланса

Имущество организации и ее обязательства непрерывно участвуют в сфере производства. Чтобы определить величину всего имущества и обязательств, дать им экономическую оценку за отчетный период, а также оперативно руководить организацией, управлять финансово-хозяйственной деятельностью, необходимо располагать обобщенными данными о ее имуществе и обязательствах. Такое обобщение достигается в процессе составления бухгалтерского баланса.

Бухгалтерский баланс – способ экономической группировки имущества по его составу, размещению и источникам его формирования на конкретный момент времени.

Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из оборотно-сальдовой ведомости.

ООО «ДИАД» в конце каждого года составляет годовой бухгалтерский баланс и на протяжении года (по истечению 9 месяцев) - промежуточный бухгалтерский баланс. Годовой бухгалтерский баланс является как заключительным, т.е. завершающим отчетный год, так и вступительным, т.е. служащим основанием для открытия счетов в новом отчетном году. Заключительный и вступительный балансы должны быть тождественны между собой, так как только это условие обеспечивает одно из важнейших требований к бухгалтерской отчетности – преемственность балансов

2.2 Оценка финансового состояния ООО «ДИАД» по данным бухгалтерского баланса

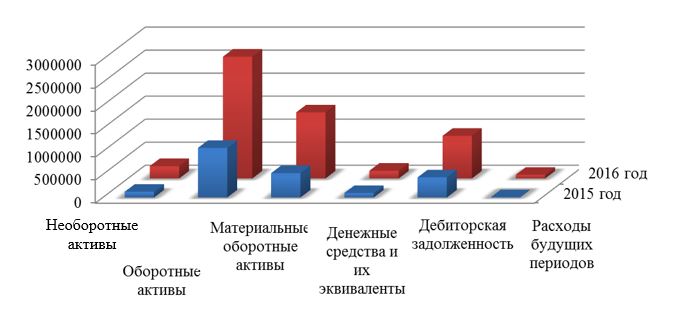

Процесс аналитической работы начинается с рассмотрения активной части баланса, анализ которой предоставлен в табл. 2.3, а динамика показана на рис. 2.4. Анализ активов проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявлении имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

Рисунок 2.4 – Динамика активов баланса за 2015-2016 года

3. БУХГАЛТЕРСКИЙ ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ, ЕГО СОДЕРЖАНИЕ И АНАЛИЗ

3.1 Понятие и структура отчета о финансовых результатах

Отчёт о финансовых результатах — одна из основных форм бухгалтерской отчётности, которая характеризует финансовые результаты деятельности организации за отчётный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

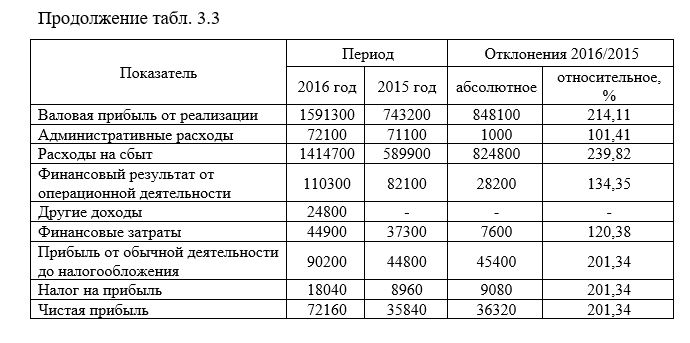

ООО «ДИАД» в отчете о финансовых результатах заполняет два раздела. В разделе І «Финансовые результаты» приводятся показатели деятельности предприятия за отчетный и предыдущий периоды, чтобы предоставить возможность пользователям определить изменения, которые произошли в отчетном периоде, и их тенденции сравнительно с предыдущим периодом. Здесь отображаются доходы, затраты и прибыли (убытки) предприятия за отчетный период. Финансовые результаты ООО «ДИАД» за 2016 год сгруппирован в табл. 3.1.

3.2 Анализ статей отчета о финансовых результатах

Анализ отчета о финансовых результатах позволяет оценить потенциально возможные изменения в ресурсах компании, спрогнозировать движение денежных потоков, основываясь на уже имеющихся ресурсах, а также обосновать эффективность использования дополнительных ресурсов.

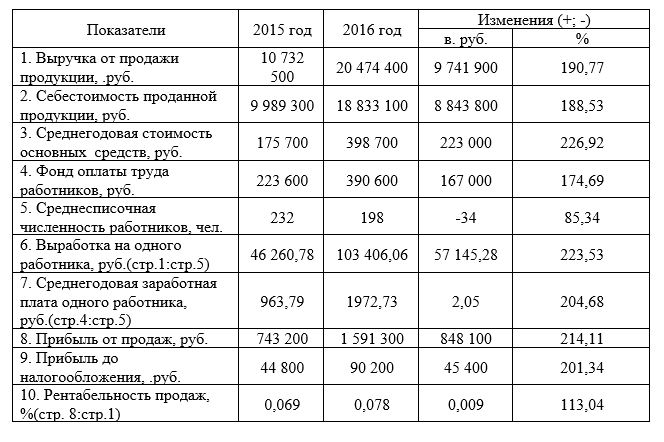

Задачей анализа данного отчёта о финансовых результатах является выявление причин изменения финансового результата – чистой прибыли или убытка. Основные показатели финансово-хозяйственной деятельности ООО «ДИАД» за 2015-2016 год отражены в табл. 3.3, а их динамика – на рис. 3.1.

Таблица 3.3 – Основные показатели финансово-хозяйственной деятельности ООО «ДИАД» за 2015-2016 год

4 БУХГАЛТЕРСКИЙ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ, ЕГО СОДЕРЖАНИЕ И АНАЛИЗ

Целью составления отчета о движении денежных средств является предоставление пользователям финансовой отчетности полной, правдивой и непредубежденной информации об изменениях, которые произошли в денежных средствах предприятия и их эквивалентах за отчетный период (Приложение Б3).

В отчете о движении денежных средств ООО «ДИАД», составленном по прямому методу, движение денежных средств в результате операционной деятельности определяется по сумме поступлений от операционной деятельности и сумме расходования на операционную деятельность денежных средств по данным записей их движения на счетах бухгалтерского учета. Отчет о движении денежных средств ООО «ДИАД» за 2016 год сгруппирован в табл. 4.1.

Таблица 4.1 – Отчета о движении денежных средств ООО «ДИАД» за 2016 год

5. БУХГАЛТЕРСКИЙ ОТЧЕТ О СОБСТВЕННОМ КАПИТАЛЕ, ЕГО СОДЕРЖАНИЕ И АНАЛИЗ

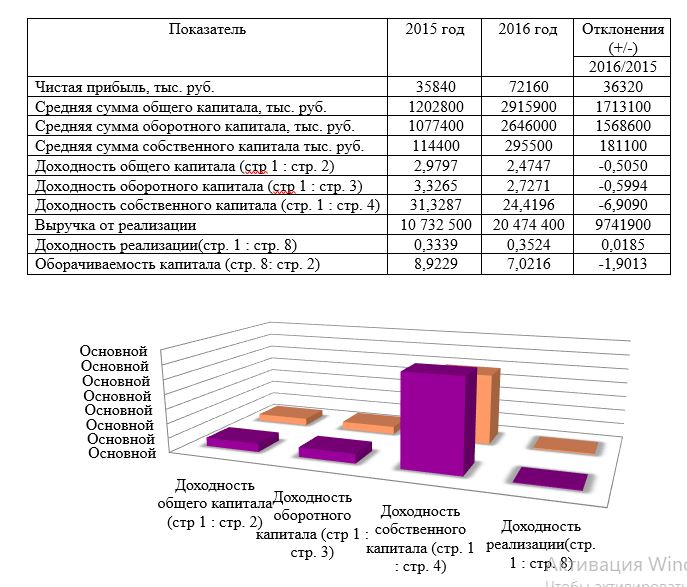

На основании приведенных выше данных был проведен анализ доходности (рентабельности) капитала. Анализ рентабельности позволяет оценить способность предприятия приносить доход на вложенный в него (предприятие) капитал. Расчет доходности капитала ООО «ДИАД» за 2015-2016 года приведен в табл. 5.2, а его динамика - на рис. 5.1

Таблица 5.2 – Анализ доходности капитала ООО «ДИАД» за 2015-2016 года

6. ПРИМЕЧАНИЯ К ГОДОВОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ И ИХ СОДЕРЖАНИЕ. АНАЛИЗ ВЕРОЯТНОСТИ БАНКРОТСТВА

6.1 Содержание примечания к годовой финансовой отчетности

Примечания к годовой финансовой отчетности, является составной частью годовой отчетности предприятий, которая создается с целью предоставления полной, достоверной, детализированной информации об отдельных объектах бухгалтерского учета. Примечания взаимосвязаны с другими формами финансовой отчетности, а именно сбалансом и отчетом о финансовых результатах.

Примечания к годовой финансовой отчетности включают пятнадцать разделов, в которых приводится более подробная информация об отдельных видах активов, обязательств, доходов и расходов предприятия, которая обеспечивает пользователей необходимой информацией:

6.2 Анализ вероятности банкротства

Вероятность банкротства предприятия – это одна из оценочных характеристик текущего состояния и обстановки на исследуемом предприятии. Проводя анализ вероятности ежемесячно, руководство предприятия или технологической цепочки может постоянно поддерживать вероятность на низком уровне. Поскольку вероятность зависит от ряда показателей, то для положительного результата необходимо следить не за каким-то одним, а за несколькими основными показателями одновременно.

Спрогнозируем риск финансовой несостоятельности ООО «ДИАД» по нескольким известным методикам.

Наиболее известным подходом является модель Альтмана. «Z-счет» Альтмана представляет собой двухфакторную и пятифакторную модели.

Анализ банкротства ООО «ДИАД» по модели Альтмана представлен в табл. 6.1 и 6.2

Двухфакторная модель Альтмана имеет вид:

Таблица 6.1 – Определение вероятности банкротства ООО «ДИАД» с помощью двухфакторной модели Альтмана