ВВЕДЕНИЕ. 3

Раздел 1. Общая характеристика предприятия. 5

Раздел 2. Особенности организации оказания услуг, выполнения работ. 14

Раздел 3. Система учёта и учётная политика предприятия. 19

3.1. Финансовый учет. 19

3.2. Бухгалтерский управленческий учет. 20

3.3. Отчетность. 25

Раздел 4. Краткая характеристика хозяйственной деятельности предприятия. 28

4.1 Система внутреннего контроля. 28

4.2 Анализ хозяйственной деятельности производственной организации. 34

4.3 Анализ финансовых результатов деятельности организации. 37

5. Индивидуальное задание по теме: «Учет и аудит расчетов с покупателями и заказчиками». 43

5.1 Изучение и обобщение действующих нормативно-правовых документов, регулирующих учет расчетов с покупателями и заказчиками в организации. 43

5.2 Изучение особенностей бухгалтерского учета расчетов с покупателями и заказчиками. 47

5.3 Порядок формирования резерва по сомнительным долгам. 50

5.4 Документооборот первичной документации и регистров бухгалтерского учета по учету расчетов с покупателями и заказчиками. 52

ЗАКЛЮЧЕНИЕ. 58

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. 60

ПРИЛОЖЕНИЯ. 64

Введение

В ходе практики по получению профессиональных умений и опыта профессиональной деятельности я принимала участие в ведении бухгалтерского учета и составлении квартальной бухгалтерской отчетности, составленной по российским стандартам, ряда российских компаний, одну из которых я выбрала для более углубленного изучения – ООО «МЕТЛ ГРУПП».

Целью практики по получению профессиональных умений и опыта профессиональной деятельности является: закрепление и углубление теоретической подготовки в области бухгалтерского учета, анализа и аудита; приобретение обучающимся практических навыков по ведению бухгалтерского учета, проведению анализа результатов деятельности хозяйствующих субъектов, а также овладение приемами аудиторских проверок на различных участках учета.

Раздел 1. Общая характеристика предприятия

Основными задачами ООО «МЕТЛ ГРУПП» являются:

1 Обеспечение потребностей инфраструктуры в видах специального подвижного состава для обеспечения стабильного функционирования комплекса инфраструктуры транспорта.

2 Обеспечение безопасности движения и организация текущего содержания объектов инфраструктуры железнодорожного транспорта общего пользования, железнодорожных путей необщего пользования в технически исправном состоянии.

ООО «МЕТЛ ГРУПП» в соответствии с возложенными на нее задачами осуществляет содержание, текущий ремонт, техническое обслуживание путевых машин и технических средств, используемых в перевозках.

Документирование управленческой деятельности ООО «МЕТЛ ГРУПП» производится путем оформления организационно-распорядительных документов (приказов, распоряжений, положений, правил и др.) в корпоративном стиле, определенном нормативными документами по применению фирменного стиля ООО «МЕТЛ ГРУПП» – Регламент использования фирменного стиля ООО «МЕТЛ ГРУПП», Инструкция по делопроизводству в аппарате управления ООО «МЕТЛ ГРУПП» и др.

Раздел 2. Особенности организации оказания услуг, выполнения работ

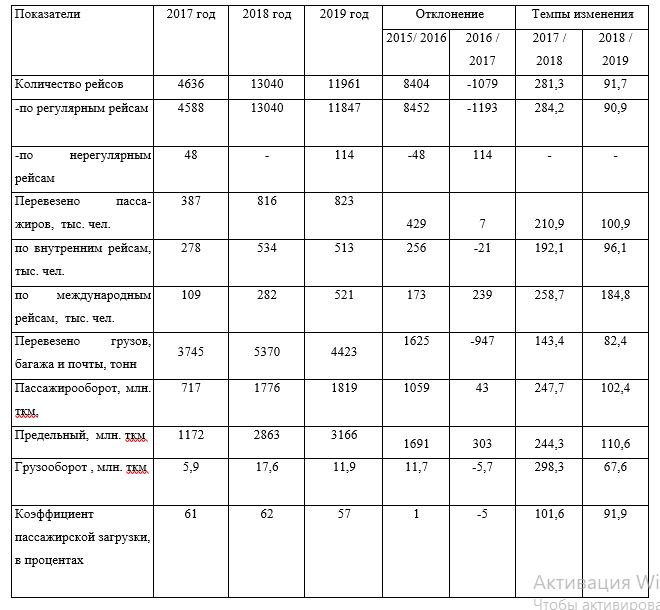

Производственные показатели по итогам 2017-2019 гг. представлены в таблице 1.

Таблица 1 - Сравнительный анализ производственных показателей ООО «МЕТЛ ГРУПП» за 2017-2019 годы

Раздел 3. Система учёта и учётная политика предприятия

3.1 Финансовый учет

Изменение учётной политики может производиться в случае изменения законодательных и нормативных актов по бухгалтерскому учёту, разработки новых способов ведения бухгалтерского учёта или существенного изменения деятельности ООО «МЕТЛ ГРУПП».

ООО «МЕТЛ ГРУПП» ведет учет имущества, обязательств и хозяйственных операций способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета, разработанных ее на основании Приказа Минфина России № 94н и отраженным в конфигурации программы «1С:Управлением предприятие 8.3», то есть форма ведения бухгалтерского учета автоматизирована (рисунок 4).

Рисунок 4 - Автоматизация бухгалтерского учета ООО «МЕТЛ ГРУПП»

3.2. Бухгалтерский управленческий учет

Бухгалтерский учет в ООО «МЕТЛ ГРУПП» ведут на основе первичных документов (накладные, ПКО и РКО, акты сдачи – приемки, платежные поручения, авансовые отчеты, выписки банков и др.). Организация использует типовые формы первичных документов, утвержденные Госкостатом России и содержащиеся в альбомах унифицированных форм первичной учетной документации.

Бухгалтерская отчетность предприятия за отчетный период составляется бухгалтерской службой. В течение отчетного года организация поквартально, нарастающим итогом, представляют промежуточную отчетность в виде бухгалтерского баланса и отчета о финансовых результатах. Отчетным годом считается период с 1 января по 31 декабря. Годовая отчетность предоставляется в течение 90 дней по окончании года, а квартальная - в течение 30 дней по окончании отчетного квартала в органы государственной налоговой инспекции и органы государственной статистической отчетности.

Бухгалтерский учет осуществляется с использованием Рабочего (сокращенного) плана счетов, разработанного на основе типового Плана счетов бухгалтерского учета и Инструкции по его применению, утвержденных приказом Минфина РФ от 31 октября 2000г. № 94н (ред. от 08.11.2010г.).

Записи в регистрах бухгалтерского учета производить в хронологической последовательности на основании первичных документов, фиксирующих факт совершения хозяйственных операций, а также на основании расчетов бухгалтерии.

3.3. Отчетность

Бухгалтерский учет ООО «МЕТЛ ГРУПП» начинается с первичных документов. Первичные документы фиксируются и заносятся в программу 1С бухгалтерия, где данные систематизируются и анализируются программным обеспечением.

Проверенные месячные итоги журналов-ордеров записывают в Главную книгу для составления бухгалтерской отчетности. Перед составлением годовой бухгалтерской отчетности проводятся подготовительные работы:

1) Инвентаризация складов;

2) Инвентаризация с контрагентами;

3) Проверка записей на счетах бухгалтерского учета;

4) Исправляются при наличии ошибки;

5) Выявляется финансовый результат от продажи продукции (работ услуг), закрывается счет 90 «Продажи»;

6) Выявляется финансовый результат от прочих операций, закрываются счета 91 «Прочие доходы и расходы»;

7) Подсчитывается чистая прибыль (убыток), закрывается счет 99 «Прибыли и убытки»;

8) Составляется реестр документов. По реестру проверяется наличие первичных документов.

Раздел 4. Краткая характеристика хозяйственной деятельности предприятия

4.1 Система внутреннего контроля

Внутренний аудит расчетов с покупателями и заказчиками представляет собой один из важнейших элементов системы внутреннего контроля в организации.

Стоит отметить, что внутренний контроль системы бухгалтерского учета в ООО «МЕТЛ ГРУПП» осуществляется директором, а также бухгалтерией исследуемой организации в процессе обработки и принятия к учету хозяйственной информации.

Внутренний контроль в исследуемой организации осуществляется с целью обеспечения производственной и финансовой эффективности, предоставления достоверной финансовой и управленческой информации, соблюдения установленных требований, законов и нормативных актов.

В целях производственной практики в ООО «МЕТЛ ГРУПП» был проведен внутренний аудит расчетов с покупателями и заказчиками.

Основной целью данной проверки явилось установление соответствия совершенных операций по расчетам с покупателями и заказчиками действующему законодательству Российской Федерации, а также проверка достоверности отражения в учете организации операций с указанными контрагентами.

4.2 Анализ хозяйственной деятельности производственной организации

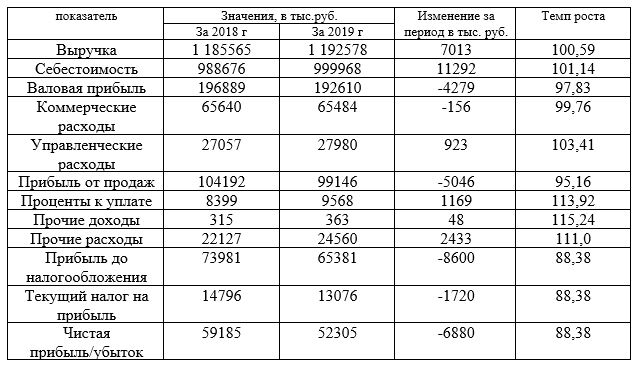

На первом этапе рассмотрим горизонтальный анализ отчета о финансовых результатах, результаты отчета показаны в таблице 5.

Таблица 5 - Горизонтальный анализ отчета о финансовых результатах

4.3 Анализ финансовых результатов деятельности организации

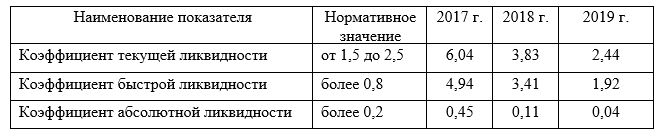

Анализ финансового состояния предприятия принято начинать с определения ликвидности предприятия и его способности своевременно в полном объеме выполнять текущие обязательства.

Для анализа ликвидности используются три показателя:

- коэффициент текущей ликвидности;

- коэффициент быстрой ликвидности;

- коэффициент абсолютной ликвидности.

Данные для анализа ликвидности предприятия ООО «МЕТЛ ГРУПП» приведены в таблице 9.

Таблица 9 - Наименование показателей и нормативные значения для анализа ликвидности ООО «МЕТЛ ГРУПП» за период 2017-2019 гг.

5. Индивидуальное задание по теме: «Учет и аудит расчетов с покупателями и заказчиками»

5.1 Изучение и обобщение действующих нормативно-правовых документов, регулирующих учет расчетов с покупателями и заказчиками в организации

Документы первого (законодательного) уровня закрепляют обязательность единообразного ведения учета всеми хозяйствующими субъектами, основные требования по его организации, правила и процедуры ведения бухгалтерского учета. К документам законодательного уровня относятся различные кодексы, Федеральные законы, а также указы Президента Российской Федерации и постановления Правительства Российской Федерации.

Рассмотрим подробнее лишь некоторые из документов, которые относятся к законодательному уровню системы нормативно-правового регулирования бухгалтерского учета расчетов с покупателями и заказчиками.

Для целей бухгалтерского учета расчетов с покупателями и заказчиками, в части первой ГК РФ даются основные понятия о видах сделок, обязательств и договоров. В части второй ГК РФ рассматриваются формы расчетов между организациями и покупателями, а также подробно описываются договоры купли-продажи, мены, возмездного оказания услуг и др. [2, 3].

5.2 Изучение особенностей бухгалтерского учета расчетов с покупателями и заказчиками

Учет расчетов с покупателями и заказчиками, кратко говоря, характеризует эффективность применяемой расчетно-кредитной политики с контрагентами предприятия. Это отгрузка по предоплате и по факту, с рассрочкой платежа или по бартеру. Многообразие вариантов неденежных форм, а также наличных и безналичных расчетов с покупателями автоматически закладывает в себе определенные риски по нарушению сроков оплаты, возникновению просроченных и безнадежных долгов. В некоторых случаях это допустимо, и требует соответствующего платежно-финансового контроля, в некоторых – неизбежно, и приводит к негативным последствиям в виде судебных исков к недобросовестным партнерам.

Финансовое положение и стабильность компании напрямую зависят от величины дебиторских и кредиторских обязательств, а совершенствование учета расчетов с покупателями и заказчиками является неотъемлемой частью управленческих задач. Постоянный мониторинг долгов необходим для наличия ясной картины о положении дел в организации:

Наличие большой величины дебиторской задолженности ведет к неразумному кредитованию покупателей и может стать причиной оттока средств. Это в свою очередь обуславливает невозможность предприятия вовремя рассчитываться перед кредиторами и погашать собственные долги.

5.3 Порядок формирования резерва по сомнительным долгам

Все организации без исключения обязаны создавать в бухучете резервы по сомнительным долгам на случай признания дебиторской задолженности сомнительной. При расчете необходимо учитывать всех дебиторов, в том числе поставщиков по выданным авансам и заемщиков.

Порядок формирования резервов по сомнительными долгам установлен ПБУ, которое Минфин утвердил приказом от 29.07.98 № 34н.

Периодичность создания резервов организация устанавливает самостоятельно. Но делать это необходимо не реже, чем составлять отчетность для пользователей.

Размер резерва определяют отдельно по каждому долгу в зависимости от платежеспособности должника и оценки погашения долга. Чтобы признать долг сомнительным, нужны документы, подтверждающие неплатежеспособность контрагента. Это выписка из ЕГРЮЛ с информацией о возможной ликвидации, данные бухгалтерской отчетности дебитора, информация об арбитражных решениях с участием контрагента, заявление о начавшейся процедуре банкротства и другие.

Резерв создают после проведения сверки и инвентаризации расчетов с дебиторами. Порядок создания и использования резерва организация определяет сама и закрепляет в бухгалтерской учетной политике.

Счет для учета резервов - 63 "Резервы по сомнительным долгам". Аналитический учет ведут по каждому долгу. Запись делают по кредиту счета 63 в корреспонденции со счетом 91.02 "Прочие расходы".

5.4 Документооборот первичной документации и регистров бухгалтерского учета по учету расчетов с покупателями и заказчиками

Документация – это способ оформления хозяйственных операций соответствующими документами. Бухгалтерские документы используются для передачи распоряжений от распорядителя исполнителю, для управления деятельности. Документация исполняет роль импульса, дающего начало движению учетной информации. Она обеспечивает бухгалтерскому учету цельное и непрерывное отражение хозяйственной деятельности предприятия.

С помощью документации контролируется правильность осуществления операций, ведется текущий анализ выполненной работы.

Все расчеты между предприятиями по оплате товаров должны оформляться соответствующими документами. Данные документы должны отвечать всем необходимым требованиям по форме и содержанию. Они являются подтверждением осуществления расчетов с покупателями и заказчиками.

В соответствии с ФЗ «О бухгалтерском учете» № 402/ФЗ от 06.12.2011г. формы регистров бухгалтерского учета и первичных документов утверждает руководитель организации, унифицированные формы данных документов можно не применять, а разрабатывать самостоятельно. Можно применять те бланки документов, которые использовались ранее, но их необходимо закрепить в приложении к учетной политике организации на предстоящий период использования. Также необходимо соблюдать для использования первичные документы и регистры с обязательными реквизитами.

ЗАКЛЮЧЕНИЕ

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

Рассмотрев правила составления, состав, структуру и содержание бухгалтерской отчетности, можно сделать вывод, что она является необходимым инструментом, при помощи которого внешние и внутренние пользователи получают сведения, необходимые для оценки финансового состояния предприятия: о его стабильности и прибыльности; увеличении или уменьшении доли собственных средств; рискованности или доходности инвестиций; оценке эффективности использования ресурсов; целесообразности распоряжения инвестициями; способности организации гарантировать оплату труда и сохранение рабочих мест, выплачивать дивиденды, выполнять принятые на себя обязательства по расчетам за приобретенную продукцию и т. д. Положительная оценка деятельности предприятия в результате анализа бухгалтерской отчетности влечет за собой укрепление с ним партнерских взаимоотношений.