Содержание

Введение. 3

1 Общая характеристика предприятия и хозяйственная деятельность. 5

1.1 Характеристика предприятия. 5

1.2 Финансово-экономические показатели предприятия. 8

2 Анализ состояние бухгалтерского учета расчетов с поставщиками и подрядчиками в ТОО «УЛЫТАУ НАН». 17

2.1 Документальное оформление расчетов с поставщиками и подрядчиками в ТОО «УЛЫТАУ НАН». 17

2.2 Организация бухгалтерского учета расчетов с поставщиками и подрядчиками в ТОО «УЛЫТАУ НАН». 20

3 Предложения по совершенствованию организации учета и контроля расчетов с поставщиками и подрядчиками в ТОО «УЛЫТАУ НАН». 25

Заключение. 31

Список использованных источников. 33

Введение

Преддипломная практика даёт студенту реальную возможность обобщить и систематизировать свои знания и направить их на самостоятельное решение комплекса управленческих задач при выполнении выпускной квалификационной работы по направлению экономика.

Правильная экономическая стратегия, рациональная политика в области финансов позволяют предприятию сохранять в течение многих лет деловую активность, прибыльность и высокую репутацию надежного партнера. В условиях рыночной экономики ведущая роль принадлежит именно финансовому анализу, благодаря которому можно эффективно управлять финансовыми ресурсами.

Объектом является - ТОО «УЛЫТАУ НАН».

Целью преддипломной практики является закрепление ключевых компетенций, приобретение практических навыков и опыта профессиональной деятельности по обучаемой специальности, а также сбора материалов для отчёта по практике и будущей выпускной квалификационной работы.

1 Общая характеристика предприятия и хозяйственная деятельность

1.1 Характеристика предприятия

Значительные риски на внутреннем и внешнем рынках также связаны с повышением цен на основные группы сырья и первичные ресурсы для производства хлебобулочных изделий. Увеличение цен на сырье приводят к уменьшению маржинальной рентабельности продукции и угрожают прибыльности предприятия.

Риск роста дебиторской задолженности по выданным авансам сторонним поставщикам ТМЦ и подрядчикам незначителен и управляем даже в условиях кризисных явлений в экономике. Риск роста дебиторской задолженности за продукцию и услуги также незначителен. Это обусловлено тем, что основная деятельность предприятия осуществляется в рамках договора с ТОО «УЛЫТАУ НАН». На рисунке 1 отображена структура ТОО «УЛЫТАУ НАН», которая представляет собой целую систему управления предприятия, соединенная внутрифирменными связями.

Рисунок 1 – Структура ТОО «УЛЫТАУ НАН»

1.2 Финансово-экономические показатели предприятия

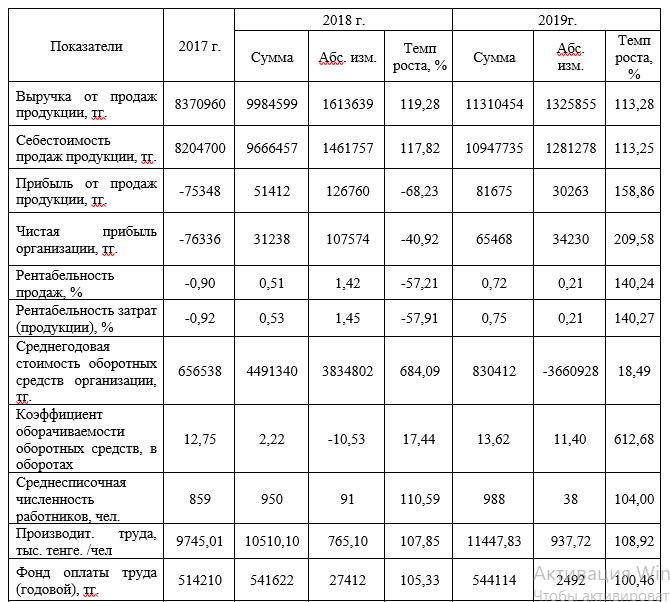

Изучим финансовые характеристики компании. Как заметно из таблицы 2, выручка от реализации в 2019 г. была 11310454 тг., что более чем на 1325855 тг., или на 13,28 % превышает значение 2018 года.

Уровень увеличения себестоимости продукции относительно такой же по сопоставлению с уровнем увеличения выручки – 113,25 %. Поэтому расходы на 1 тенге выручки выросли с 0,86 тенге в 2017 г. до 0,97 тенге в 2019 г.

Таблица 1 – Анализ основных экономических показателей ТОО «УЛЫТАУ НАН» за 2017-2019 гг.

2 Анализ состояние бухгалтерского учета расчетов с поставщиками и подрядчиками в ТОО «УЛЫТАУ НАН»

2.1 Документальное оформление расчетов с поставщиками и подрядчиками в ТОО «УЛЫТАУ НАН»

Основными документами для разрешения отношений с поставщиками являются счет на оплату и счет-фактура. Он выдается поставщиком выпущенных (отгруженных) товарно-материальных ценностей. Документ включает в себя следующие реквизиты: наименование и адрес поставщика, номер счета в соответствии с местонахождением в банке, дату, и др. также указывается наименование отгруженных ценностей по их видам, единицам измерения, количеству, цене и сумме, а также сумма, на которую в сумме отпускается товар. В документе делается ссылка на договор, согласно которому отпускаются материальные ценности, указываются номера квитанций и счетов-фактур отпускаемых (отгружаемых) материальных товаров. На основании счет-фактуры вторым документом выписывается накладная на отпуск материалов на сторону.

В накладной указываются основные реквизиты продавца (наименование, юридический адрес), реквизиты покупателя (наименование, юридический адрес, так же указывается дата составления накладной, номер накладной, номер договора на основании которого осуществляется поставка, указывается каким транспортом будет осуществляется поставка (например накладная от 22.09.2018 № 81283530 осуществляется ж/д транспортом), наименование товара, количество, цена за единицу, сумма в тенге и тиын без НДС, сумма НДС в тенге и тиын и сумма всего с НДС. (Приложение И).

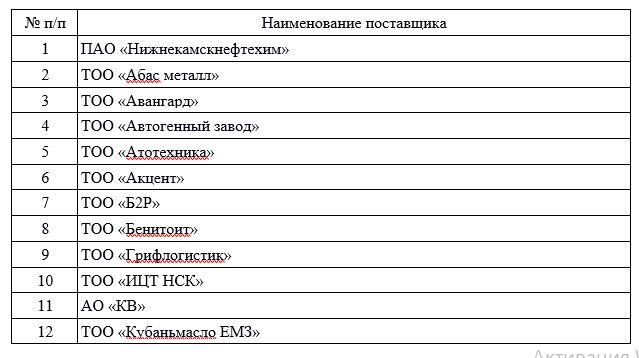

Основных поставщиков ТОО «УЛЫТАУ НАН» представим в таблице 5.

Таблица 5 - Основные поставщики ТОО «УЛЫТАУ НАН»

2.2 Организация бухгалтерского учета расчетов с поставщиками и подрядчиками в ТОО «УЛЫТАУ НАН».

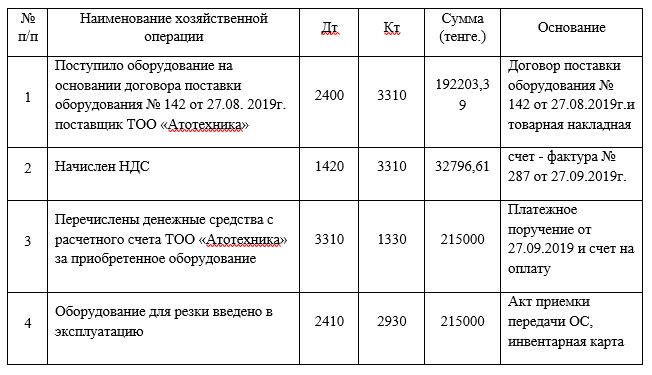

Рассмотрим пример поступления объекта основных средств по данным ТОО «УЛЫТАУ НАН». На основании договора поставки оборудования № 142 от 27.08.2019 г. поставщик ТОО «Атотехника» обязуется в течение 40 рабочих дней поставить оборудование для резки стоимостью 215000 тенге. (в том числе НДС 32796,61 тг.). 26.09.2019г. объект основных средств был доставлен в ТОО «УЛЫТАУ НАН». В бухгалтерском учете ТОО «УЛЫТАУ НАН» были сделаны следующие записи (таблица 9).

Таблица 9 – Бухгалтерские записи по поступлению объекта основных средств в ТОО «УЛЫТАУ НАН»

3 Предложения по совершенствованию организации учета и контроля расчетов с поставщиками и подрядчиками в ТОО «УЛЫТАУ НАН»

По итогам проверки учета расчетов с поставщиками было выявлено:

-

Отсутствие контроля со стороны руководителей организации за качеством ведения первичных документов по учету расчетов.

-

В процессе исследования правильности оформления первичной документации выявили, что работники в документации изменяли суммы без проставления собственных подписей; в счетах были допущены ошибки в количествах; нарушали срок предоставления отчетности материально ответственные лица, а к отчетам в некоторых случаях прилагали документацию с нарушением порядка определенной нумерации

-

Нерегулярное проведение инвентаризации.