Содержание

Введение. 3

1 Сущность и основные формы расчетов с поставщиками и подрядчиками. 4

2 Нормативное регулирование и особенности учета расчетов с поставщиками и подрядчиками. 9

3 Методика контроля расчетов с поставщиками и подрядчиками. 12

Заключение. 18

Список использованных источников. 19

Введение

В соответствии с поставленной целью определены и решены следующие задачи:

- рассмотреть сущность и основные формы расчетов с поставщиками и подрядчиками;

- изучить нормативное регулирование и особенности учета расчетов с поставщиками и подрядчиками;

- исследовать методику контроля расчетов с поставщиками и подрядчиками.

При написании НИРа были использованы различные методы исследования: изучение и анализ нормативных документов, обобщение научных исследований.

1 Сущность и основные формы расчетов с поставщиками и подрядчиками

К подрядчикам и поставщикам относят такие организации, которые поставляют сырье и прочие товарно-материальные ценности, а также организации, которые оказывают разные виды услуг (например, отпуск пара, электроэнергии, газа, воды и так далее) и выполняют разные виды работы (например, текущий и капитальный ремонт ОС и другие работы) [7, с. 163].

Поставщики и подрядчики – это субъекты, обычно занимающиеся следующими направлениями деятельности [10, с. 368]:

-

Поставка ТМЦ .

-

Оказание услуг(выполнение работ).

Сделки с рассматриваемыми субъектами подразделяются на два типа:

-

Покупка прав или имущества. К примеру, это может быть акт купли-продажи, договор поставки.

-

Расчеты с подрядчиками. К примеру, это соглашение о подряде, оказании услуг(выполнении работ).

Все сделки с поставщиками и подрядчиками подразделяются на 2 группы, исходя из сущности и предмета договоров. У первой группы следок предметом договоров является приобретение любых товаров, а также любых имущественных прав. Формами договоров в данном случае являются: договор купли-продажи, договор поставки, договор энергоснабжения. Во вторую группу сделок включаются расчеты с подрядчиками. В этом случае основные формы договоров следующие: договор подряда, договор возмездного оказания услуг.

2 Нормативное регулирование и особенности учета расчетов с поставщиками и подрядчиками

Система нормативного регулирования бухгалтерского учета в части расчетов с поставщиками и подрядчиками в РК сформирована следующими нормативными актами:

- Гражданский кодекс Республики Казахстан. Кодекс Республики Казахстан от 27 декабря 1994 года № 268-XIII.регулирует правоотношения между поставщиками и подрядчиками [1].

- Кодекс Республики Казахстан от 25 декабря 2017 года № 120-VI «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)», который регулирует порядок расчетов по НДС при продаже товаров, продукции, работ, услуг [2];

- Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» ,который является основным нормативным документом, который регулирует организацию бухгалтерского учета и ведения финансовой отчетности всеми субъектами экономики, включая и расчеты за реализованную продукцию (работы, услуги) [4].

Следующий уровень правового регулирования бухгалтерского учета в РК «Учетная политика организации» .

Учет расчетов с поставщиками и подрядчиками может осуществляться как в тенге, так и в иностранной валюте.

Типовой план счетов бухгалтерского учета. (утвержден приказом Министра финансов Республики Казахстан от 23 мая 2007 года № 185) определяет единые подходы к применению хозяйствующими субъектами Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, а также к отражению на счетах бухгалтерского учета фактов хозяйственной деятельности в части учета расчетов с поставщиками и подрядчиками. В нем кратко охарактеризованы синтетические счета, а также субсчета, которые к ним открываются [6].

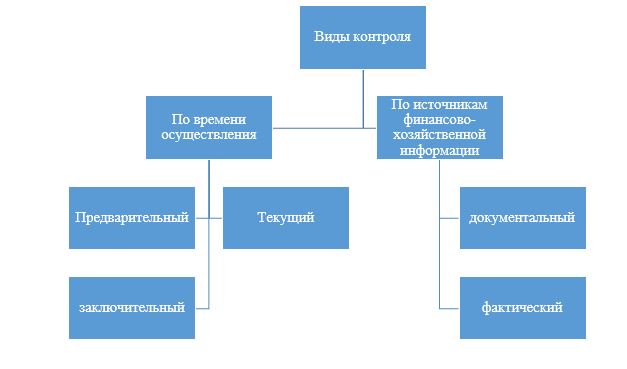

3 Методика контроля расчетов с поставщиками и подрядчиками

Целью внутреннего контроля является информационное обеспечение управляющей системы путем получения возможности принятия в дальнейшем эффективных управленческих решений [33].

Цель внешнего контроля – защита общества, предприятий и государства от вероятных отрицательных последствий, которые могут наступить при несоблюдении установленных правил в процессе осуществления соответствующей деятельности или при невыполнении субъектами общественных отношений их обязанностей. Внешний контроль должен обеспечивать безопасность субъектов общественных отношений, защиту их прав и свобод [24, с. 53].

Виды контроля, используемые для проведения внутреннего контроля за расчетами с поставщиками и подрядчиками, могут быть классифицированы по нижеследующим направлениям (рисунок 4):