Содержание

Введение. 4

1 Общая характеристика ТОО «Aykar Group». 6

1.1Краткая характеристика предприятия. 6

1.2 Функции и организационные структуры предприятия. 8

2 Организационное и методическое обеспечение аналитической работы ТОО «Aykar Group». 10

2.1 Распределение функций и информационное взаимодействие между подразделениями. 10

2.2 Технико-экономические показатели деятельности. 11

3. Информационное обеспечение экономической ТОО «Aykar Group». 15

3.1 Информационное обеспечение ТОО «Aykar Group». 15

2.2 Форма отчетности по расчетам и уплате налогов. 16

4. Исследование системы планирования и прогнозирования. 18

4.1 Планирование ТОО «Aykar Group». 18

4.2 Недостатки в структуре управления предприятием. 20

5. Индивидуальное задание по теме «Организация бухгалтерского учета». 21

5.1 Организация бухгалтерского учета на предприятии. 21

5.2 Учетная политика ТОО «Aykar Group». 24

Заключение. 27

Список используемых источников. 29

Введение

Технологическая практика является важнейшей частью подготовки высококвалифицированных специалистов. Она направлена на закрепление знаний, полученных в процессе обучения в высшем учебном заведении, приобретение практических навыков и освоение передового опыта.

Правильная экономическая стратегия, рациональная политика в области финансов позволяют предприятию сохранять в течение многих лет деловую активность, прибыльность и высокую репутацию надежного партнера. В условиях рыночной экономики ведущая роль принадлежит именно финансовому анализу, благодаря которому можно эффективно управлять финансовыми ресурсами.

Объектом является ТОО «Aykar Group».

Целью технологической практики является закрепление ключевых компетенций, приобретение практических навыков и опыта профессиональной деятельности по обучаемой специальности, а также сбора материалов для отчёта по практике и будущей выпускной квалификационной работы.

Исходя из поставленных целей, можно сформировать следующие задачи технологической практики:

-

Дать общую характеристику предприятию;

-

Исследовать распределение функций и информационное взаимодействие между подразделениями;

-

Изучить технико-экономические показатели деятельности ТОО «Aykar Group»;

-

Проанализировать информационное обеспечение предприятия

-

Выполнение индивидуального задания, ориентированного на исследование организации бухгалтерского учета.

1 Общая характеристика ТОО «Aykar Group»

1.1Краткая характеристика предприятия

Место прохождения практики - товарищество с ограниченной ответственностью «Aykar Group». Местонахождение филиала: Республика Казахстан, г.Нур-Султан(Астана), Сарыаркинский р-н, проспект Абая 8.

Сокращенное название предприятия ТОО «Aykar Group», оно представляет собой самостоятельное юридическое лицо и было зарегистрировано 17 апреля 2014 года в Департаменте юстиции, БИН 140440020723, выдано свидетельство серии В №0568446.

Товарищество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законами Республики Казахстан.

Пакет регистрационных документов организации ТОО «Aykar Group»:

-

Устав;

-

информационное письмо налоговой инспекции о присвоении кода ИНН;

-

свидетельство о постановке на учет в налоговых органах по месту регистрации.

Товарищество осуществляет свою деятельность на основе:

- хозяйственного расчета и самофинансирования;

- безналичного расчета с гражданами и юридическими лицами;

- наличного расчета с гражданами и юридическими лицами.

Товарищество имеет самостоятельный баланс, расчетный и иные счета в Банках который ведется в национальной валюте РК – тенге.

Основу деятельности ТОО «Aykar Group» составляют договоры с объединениями, предприятиями, организациями любых форм собственности, заключение, а также выполнение работ и оказание услуг населению непосредственно.

1.2 Функции и организационные структуры предприятия

Цель деятельности реализуется путем организации системы управления деятельностью предприятием. Важным элементом системы управления является организационная структура. Организационная структура - это совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого. Элементами организационной структуры выступают отдельные работники и службы ТОО «Aykar Group».

Организационная структура управления ТОО «Aykar Group» представлена на рисунке 1.

Рисунок 1 – Линейная организационная структура управления ТОО «Aykar Group»

2 Организационное и методическое обеспечение аналитической работы ТОО «Aykar Group»

2.1 Распределение функций и информационное взаимодействие между подразделениями

Руководство ТОО «Aykar Group» осуществляется генеральным директором, под началом которого находятся все подразделения предприятия.

Руководит предприятием директор, в основные функции которого входит:

- текущее управление;

- разработка направлений перспективного развития организации

- разработка эффективной стратегии.

В обязанности службы управления персоналом входит разработка планов развития предприятия, мероприятий по оптимизации организационной структуры предприятия, а также оценка действиям персонала по качеству выполняемой им работы.

Отбор кадров на предприятии производится путем собеседования с кандидатом на предлагаемую должность. При отборе на должность учитывается, какое образование получено (высшее, средне-специальное), в какой области больше профилирует кандидат, стаж работы и другие немаловажные вопросы.

После отбора, кандидат назначается на должность и в течение месяца проходит испытательный срок. В дальнейшем на предприятии есть перспективы продвижения по службе.

Финансовая служба (бухгалтерия) занимается финансовыми вопросами деятельности предприятия, в том числе и составлением текущих финансовых планов. Главный бухгалтер организации обеспечивает: ведение бухгалтерского учета в соответствии с Положением о бухгалтерском учете и отчетности и другими нормативными документами; составление отчетности.

2.2 Технико-экономические показатели деятельности

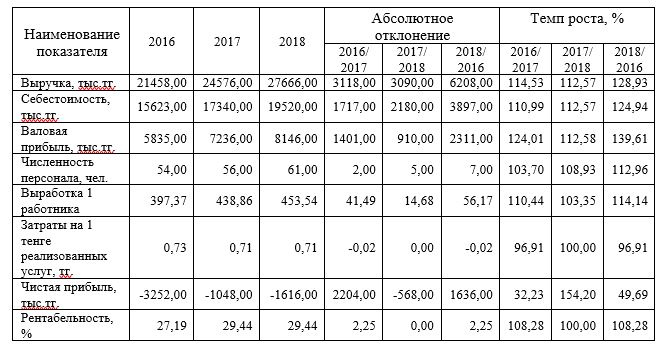

В таблице 1 представлены финансово-экономические показатели предприятия за исследуемый период 2016-2018 гг.

Анализируя данные таблицы 1, можно сделать следующие выводы.

Выручка ИП в 2018 году составила 27666 тыс. тг., что на 12,57% выше аналогичного показателя 2017 года. Причиной роста выручки, в основном, является расширение сферы деятельности, увеличение продаж.

Таблица 1 – Основные финансово-экономические показатели деятельности ТОО «Aykar Group»

3. Информационное обеспечение экономической ТОО «Aykar Group»

3.1 Информационное обеспечение ТОО «Aykar Group»

По части обмена информацией организация ТОО «Aykar Group» достаточно продвинута. В компании для оперативного реагирования используется информационная система «БОСС-Референт». Данная программа позволяет сотрудникам разного уровня осуществлять деловое общение: обмениваться различными отчетами, писать объяснительные записки, служебные записки, информировать руководителей о нарушениях при помощи докладных записок. Применение такой программы значительно уменьшает оборот бумажных носителей информации, сокращает время реагирования на донесенную информацию, дает возможность обратиться к документу прошлого периода в любой момент без значительных затрат времени и сил, исключает возможность потери документов в процессе доставки до адресата. Также в программе учета товародвижения 1:С предусмотрена вкладка «Книга заданий», в которой любой сотрудник организации может дать конкретное задание любому работнику ТОО «Aykar Group» и потребовать его выполнения. На практике данная подпрограмма зарекомендовала себя очень хорошо, ей пользуются практически все сотрудники организации.

Кроме того, на ТОО «Aykar Group» предусмотрена корпоративная электронная почта, которой успешно пользуются многие сотрудники данной организации.

Информационная подсистема исследуемой организации включает в себя, кроме технических элементов, изложенных выше, следующие элементы:

3.2 Форма отчетности по расчетам и уплате налогов

ТОО «Aykar Group» платит большое количество налогов и по высоким ставкам.

Корпоративный подоходный налог составляет 20% от полученного дохода, за минусом вычетов, связанных с получением дохода и убытками (ст. 135 НК РК).

Социальный налог составит 11% от фонда заработной платы юридического лица (ст. 317 НК РК). Впрочем, при применении специального налогового режима – упрощенной декларации (что возможно для юридических лиц – субъектов малого бизнеса) доход ТОО «Aykar Group» облагается по ставкам 3% от суммы выручки. В этом случае произведенные расходы во внимание не принимаются, а суммы налогов уплачиваются равными долями в виде корпоративного подоходного и социального налогов.

4. Исследование системы планирования и прогнозирования

4.1 Планирование ТОО «Aykar Group»

При изучении менеджмента безопасности ТОО «Aykar Group» особое внимание должно уделяться организации и контролю состояния промышленной безопасности на опасных производственных объектах.

Нами сделана попытка исследовать обстоятельно вопросы организации и контроля состояния промышленной безопасности на опасных производственных объектах на материалах геологоразведочных месторождениях, являющейся одной из ведущих и в то же время сложных отраслей народного хозяйства РК.

Несмотря на значительный объем работ по улучшению условий и повышению безопасности труда, на месторождениях еще случаются крупные аварии и не достигнуто соответствующего снижения производственного травматизма горняков. Причем при анализе обстоятельств возникновения, произошедших в последние годы аварий в Карагандинском бассейне (на шахтах им. Ленина, «Шахтинская», «Абайская») и ряде бассейнов стран СНГ (например, в России на таких шахтах Кузбасса, как «Зыряновская», «Распадская», «Первомайская», «Есаульская» и др.), на первый взгляд, кажется, что они отличаются друг от друга, но только на первый.

Фактически они имеют под собой одну общую основу, заключающуюся в том, что аварии произошли при совокупном влиянии в пространстве и времени следующих основных факторов: природный, технологический и человеческий. Так как перечисленные факторы многогранны, остановимся лишь на тех особенностях, которые, по нашему мнению, оказывают наибольшее влияние на промышленную безопасность.

4.2 Недостатки в структуре управления предприятием

Проанализировав структуру управления ТОО «Aykar Group» нами были выявлены существенные недостатки.

Вся ответственность за планирование деятельности предприятия, принятые решения и контроль за их выполнением лежит на директоре предприятия. Директор может быть перезагружен информацией, множеством контактов с подчиненными. Требования к руководителю очень высоки: он должен быть подготовлен всесторонне, чтобы обеспечивать эффективное руководство по всем функциям правления.

5. Индивидуальное задание по теме «Организация бухгалтерского учета»

5.1 Организация бухгалтерского учета на предприятии

Функцией бухгалтерского учета на предприятии ТОО «Aykar Group» является анализ финансового состояния предприятия, которое показывает, по каким направлениям надо вести работу, чтобы улучшить результат. Бухгалтерия также обязана следить за точными и своевременными выплатами налогов и денежных обязательств предприятия. Вести точный документальный учет по работе предприятия для предоставления отчетности в проверяющие органы.

Задачи бухгалтерского учета на предприятии определены учетной политикой:

-

формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности ТОО «Aykar Group», необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками и другими заинтересованными лицами;

-

обеспечение контроля за наличием и движением имущества, рациональным использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами, сметами;

-

своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, контроль и выявление внутренних резервов.