Содержание

Введение. 3

1 Общая характеристика предприятия и хозяйственная деятельность. 5

1.1 Характеристика предприятия. 5

1.2 Финансово-экономические показатели предприятия. 7

2 Учет нематериальных активов. Учет выбытия и амортизации, инвентаризация нематериальных активов (на примере ТОО «Drive Industry» г. Караганда)». 12

2.1 Учет нематериальных активов. 12

2.2 Учет выбытия и амортизации, инвентаризации НМА.. 15

3 Мероприятия по совершенствованию учета и аудита нематериальных активов на примере ТОО «Drive Industry». 20

Заключение. 31

Список использованных источников. 33

Введение

Правильная экономическая стратегия, рациональная политика в области финансов позволяют предприятию сохранять в течение многих лет деловую активность, прибыльность и высокую репутацию надежного партнера. В условиях рыночной экономики ведущая роль принадлежит именно финансовому анализу, благодаря которому можно эффективно управлять финансовыми ресурсами.

Объектом является - ТОО «Drive Industry».

Целью преддипломной практики является закрепление ключевых компетенций, приобретение практических навыков и опыта профессиональной деятельности по обучаемой специальности, а также сбора материалов для отчёта по практике и будущей выпускной квалификационной работы.

Исходя из поставленных целей, можно сформировать следующие задачи технологической практики:

1) Изучить хозяйственную деятельность и дать общую характеристику предприятия (организации).

2) Собрать, обобщить, проанализировать и систематизировать информацию и материалы по теме и предмету исследования «Учет и аудит нематериальных активов предприятия (на примере ТОО "Drive Industry" г.Караганда)».

3) Выявить по результатам проведенного анализа связанные с предметом исследования проблемы, сгруппировать их и предложить управленческие решения по их устранению.

1 Общая характеристика предприятия и хозяйственная деятельность

1.1 Характеристика предприятия

На сегодняшний день компания «Drive Industry» состоит в реестре добросовестных поставщиков фонда АО Фонд Национального Благосостояния Самрук Казына.

Миссия компании. Производство качественной продукции и оказание услуг по обеспечению промышленных предприятий с учетом специфики каждого проекта заказчика.

Стратегия компании. Стратегия компании заключается в ежегодном расширении рынка сбыта для выпускаемой продукции на территории РК. Увеличение доли экспортируемого товара.

Основными стратегическими задачами компании является:

- Заключение долгосрочных договоров с группой компаний холдинга национального фонда благосостояния Самрук Казына.

- Экспорт производимой продукции в страны СНГ и Прибалтики.

- Разработка и внедрение инновационных энергосберегающих и ресурсосберегающих технологий, оборудования и деталей для железнодорожной отрасли РК.

- Участие в государственных программах, проектах республиканского значения.

Основные виды деятельности компании:

- производство запасных частей для тормозной системы подвижного железнодорожного транспорта - Рукав Р17Б ГОСТ 2593-2009;

- производство оборудования для систем централизованной безопасности - электропривод СП-6К, электропривод СП-6М, дроссель трансформатор 2ДТ1-300 совместно с АО «Термотрон»;

1.2 Финансово-экономические показатели предприятия

Среднесписочная численность работающих в ТОО «Drive Industry» в 2017 году составила 134 человека, из них производственных рабочих – 124 человека и 10 человек входят в состав дирекции.

Проведем анализ структуры активов и пассивов ТОО «Drive Industry» за 2016-2017 гг. Проведем анализ структуры актива (табл. 1).

Из табл. 1 видно, что валюта баланса ТОО «Drive Industry» в 2017 году сократилась на 3294 тыс. тг.

Доля активной части основных средств в ТОО «Drive Industry» в 2017 году 62,6%, что выше показателя 2016 года на 4,6%, но при этом абсолютный показатель основных средств ТОО «Drive Industry» в 2017 году снизился на 399 тыс. тг.

Следует отметить увеличение запасов. Так в 2017 году запасов на предприятии больше на 603 тыс. тг., чем в 2016 году. При этом увеличение доли данного показателя произошло лишь на 2,4%

Таблица 1 - Структура актива ТОО «Drive Industry» за 2016-2017 гг.

2 Учет нематериальных активов. Учет выбытия и амортизации, инвентаризация нематериальных активов (на примере ТОО «Drive Industry» г. Караганда)»

2.1 Учет нематериальных активов

2. Поступление нематериальных активов в порядке бартера первоначально отражают по дебету счета 2730 с кредита счетов 3310, 3330, 4110.

3. На этапе образования предприятие может получить нематериальные активы от учредителя (участника) в качестве вклада в уставный капитал. Размер этого вклада указывают в учредительном договоре. В пределах данной суммы учредитель (участник) может внести свой вклад нематериальными активами. При передаче нематериальных активов приводят их перечень, указывают их первоначальную стоимость, износ и цену соглашения, по которым их относят в счет уставного капитала. В этом случае нематериальные активы оприходуются по дебету счета 2730 с кредита счета 5020 «Вклады учредителей».

4. Возможно поступление нематериальных активов от юридических или физических безвозмездно в экспертной оценке. Здесь нематериальные активы относят на счет 2730 и отражаются как доход компании на счетах 6220 или 6230.

5. Создание нематериальных активов собственными силами.

Если же нематериальные активы, приобретенные для производства продукции, освобожденной от НДС, то уплаченный при этом НДС включается в первоначальную стоимость нематериальных активов.

2.2 Учет выбытия и амортизации, инвентаризации НМА

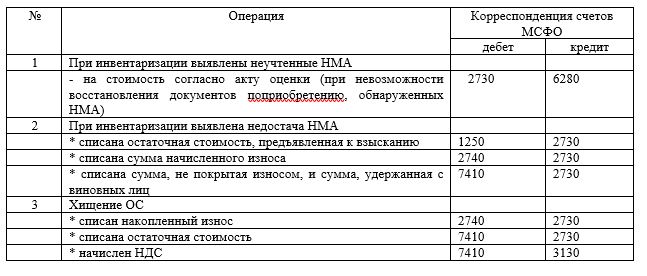

До начала проверки фактического наличия имущества от материально ответственных лиц должны быть получены расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход (такие расписки предусматриваются типовыми формами первичной учетной документации).

Излишек и недостача имущества отражается в бухгалтерском учете проводками, приведенными в таблице 7.

Списание убытков сверх норм естественной убыли (в случае отсутствия установленных норм — в полном размере недостачи) может быть произведено:

1) за счет виновных лиц

2) за счет финансового результата деятельности организации

3) за счет собственных средств организации (нераспределенная прибыль)

Таблица 7 - Отражение излишков и недостачи НМА