Содержание

Введение. 3

1 Теоретические основы системы управленческого учета. 5

1.1 Сущность управленческого учета и организация его системы на предприятии. 5

1. 2 Цели и принципы управленческого учета. 9

1.3 Анализ системы управленческого учета на предприятиях. 12

2 Организация бухгалтерского управленческого учета в ООО «СтройГрад». 16

2.1 Организация ведения бухгалтерского управленческого учёта в ООО «СтройГрад» 16

2.2. Рекомендации по совершенствованию организации управленческого учета в ООО «СтройГрад». 20

2.3 Формирование систем управленческого учета. 23

2.4 Общая классификация видов систем управленческого учета. 26

Заключение. 28

Список использованных источников. 31Содержание

Введение

Каждое предприятие стремится к улучшению своих финансовых показателей, к наращиванию ресурсов и к экономическому росту в целом. Экономический рост зависит от большего числа факторов, которые могут являются частью внешней или внутренней среды, подразделяются на различные уровни, имеют разную степень влияния на предприятие и т. д. Часть оказывающих влияние факторов являются индивидуальными и могут встречается только на определенных типах предприятий, в определённой сфере, но есть так же те факторы, которые присущи всем предприятиям вне зависимости от их вида деятельности, масштабности, условий рынка. Одним из таких факторов является применяемый управленческий учет на предприятии.

Управленческий учет представляет собой систему учета, планирования, контроля, анализа доходов, расходов и результатов хозяйственной деятельности в необходимых аналитических разрезах, оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной и долгосрочной перспективе.

Актуальность темы курсовой работы заключается в том, что управленческий учет позволяет системно рассмотреть внутри предприятия вопросы оперативного планирования, контроля и учета отдельных видов деятельности. Основным критерием действенности системы является эффективное управление финансовыми и людскими ресурсами, управленческий учет обеспечивает для этого необходимый механизм.

1 Теоретические основы системы управленческого учета

1.1 Сущность управленческого учета и организация его системы на предприятии

Организация системы управленского учета на предприятии нужна в первую очередь для того, чтобы все бизнес-юниты получали информацию и различные экономические сведения о деятельности компании для эффективной реализации своих функций. То есть в какой-то мере управленский учет можно рассматривать как систему обеспечения информацией (не в широком смысле, а в части задач управленческого учета), хотя данное определение не раскрывает всей полноты функций управленческого учета на предприятии.

Как уже было упомянуто, управленческий учет в реальности отражает синергию бизнес-процессов отдельно взятого предприятия, что в конечном итоге и дает возможность бизнес-юнитам компании повышать эффективность своей работы. Поэтому система управленческого учета на современном предприятии не может рассматриваться как отдельно взятый инструмент или набор каких-то специфических функций.

Можно сказать, что управленческий учет или система управленческого учета, как совокупность множества обособленных процессов, включает в себя практически все аспекты жизни предприятия (рис.1):

Рисунок 1 – Система управленческого учета

1. 2 Цели и принципы управленческого учета

Разнообразие и целостность принципов учета должны обеспечить действенность и применимость. Отметим, что каждое предприятие самостоятельно подбирает специфику системы учета, полагаясь на текущее финансовое состояние, поставленные цели и перспективы развития. Применение системы учета помогает в совершенствовании процессов управления предприятием и помогает выявить пути развития. Внедрение управленческого учета на предприятии является довольно трудоемкой и сложной задачей. Перечислим основные проблемы, с которыми сталкиваются предприятия при внедрении управленческого учета [12]:

‒ сложность в подборе квалифицируемых специалистов, которые бы отвечали за внедрение и постановку управленческого учета, данный факт объясняется тем, что управленческий учет еще не устоялся в отечественной практике и таких специалистов очень мало;

‒ отсутствие понимания сущности управленческого учета и неполноценное взаимодействия сотрудников и административных участков организации;

‒ разрозненность в бухгалтерском и налоговом учете, неслаженность в процессе деятельности организации;

‒ плохо настроенный рабочий процесс, это можно объяснить либо плохой сплоченностью коллектива и большой текучкой кадров;

‒ необеспеченность специальными программными продуктами для полноценного и рационального ведения управленческого учета.

1.3 Анализ системы управленческого учета на предприятиях

Серьезность и точность. Финансово-бухгалтерская отчетность по аналогии с прошлыми пунктами, опять же, определяется единством закона для всех, а значит должна (во всяком случае, по определению должна) быть серьезной и точной. Конечно, можно и в такую отчетность включить все что угодно, даже без привязки к реальности, но велика вероятность, что надзорный орган захочет детально разобраться в ситуации или, по крайней мере, попросит пояснений по возникшим у него к фирме вопросам. Финансовая отчетность также крайне конкретна: понятно, о чем речь, какие единицы измерения и каков сухой итог вычислений представлены в качестве результата. То есть финансовая отчетность также не предполагает двойных трактовок или расплывчатости.

Сроки. Установлены законом для сдачи финансовой отчетности, и не регулируются для управленческой. В первой части статьи мы рассматривали вопрос периодичности управленческого учета, но он решается на уровне руководства компании, и никоим образом не обязывает компанию соблюдать эти сроки в реальной жизни. Касательно финансовой отчетности нарушение сроков грозит штрафными санкциями и дополнительным контролем со стороны надзорных органов.

Нормативность. Бухгалтерско-финансовая отчетность составляется в соответствии с законодательством с использованием разработанных форм, по конкретным нормативным предписаниям. Управленческие учет и отчетность имеют свободную форму, которая определяется на уровне руководства организации. Зачастую управленческий учет может не регламентироваться достаточно конкретно и успешно работать, но с ростом компании унификация учета неизбежна, ввиду необходимости поддержки общей эффективности этого процесса.

2 Организация бухгалтерского управленческого учета в ООО «СтройГрад»

2.1 Организация ведения бухгалтерского управленческого учёта в ООО «СтройГрад»

Задача отдела продаж заключается в своевременном предоставлении информации о об изменениях продаж в сравнении с прошлым месяцем (увеличились, или сократились) [13].

Задачей бухгалтерии является осуществление контроля поступивших и произведенных операций. Бухгалтер, ведущий 60 счет «Расчеты с поставщиками и подрядчиками» обязан отражать достоверную информацию о задолженностях ООО «СтройГрад» перед своими партнерами.

На ООО «СтройГрад» для учета затрат используется 44 счет «Расходы на продажу». На данный счет происходит списание бракованного товара, ТМЦ, канцтоваров, списание основных средств и амортизации. Основанием для отнесения той или иной суммы затрат к коммерческим расходам являются такие первичные документы, как платежные поручения и выписки банка, акты приемки работ.

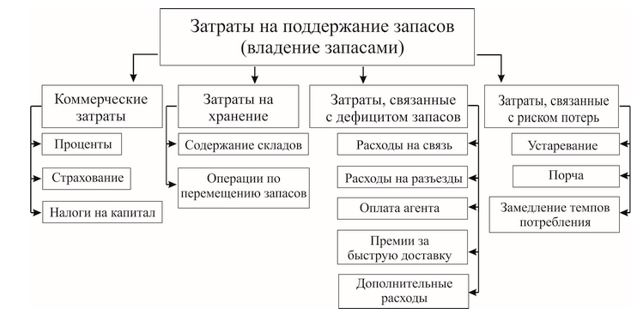

Управление материальными запасами (товар в данном случае) в своей первой фазе сопряжено с классификацией затрат, связанных с хранением ТМЦ (рис.3).

Рисунок 3 – Классификация затрат, связанных с хранением ТМЦ

2.2. Рекомендации по совершенствованию организации управленческого учета в ООО «СтройГрад»

Управленческий учет в ООО «СтройГрад» фактически не разграничен с финансовым учетом. Основанием для принятия управленческих решений является информация финансового учета, сгруппированная в специальных регистрах. Но для более эффективного управления организацией этого недостаточно. Поэтому предприятию необходимо совершенствовать организацию управленческого учета.

На мой взгляд, наряду с учетной политикой в области бухгалтерского учета и налогообложения должна формироваться и управленческая учетная политика, которая представляет собой совокупность регламентированных внутрифирменных процедур информационного обмена, направленных на принятие управленческих решений для достижения целей организации. Такая политика закрепляется в «Положении об управленческой учетной политике», которое должно включать в себя следующие разделы [5]:

1) Общие положения. Содержит порядок разработки и изменения Положения с указанием ответственных лиц;

2) Базовые принципы и понятия. Отражаются теоретические подходы к организации внутрифирменного учета – его сущность, цель, основные функции, принципы и порядок внесения изменений в учетную политику;

3) Организационные основы. Содержит описание организационных принципов ведения управленческого учета;

4) Методические аспекты. Содержит указания и краткую характеристику методов управленческого учета для каждого из объектов учета.

5) Технические аспекты. Содержит описание основных правил ведения управленческого учета в организации.

2.3 Формирование систем управленческого учета

Несмотря на то, что управленческий учет гораздо более свободный тип учета, чем бухгалтерско-финансовый, его эффективность во многом зависит от серьезности подхода компании к этому управленческому процессу. Поэтому, даже принимая в расчет отсутствие каких-либо внешних регламентирующих или нормативных требований к управленческому учету, в управленческом учете необходимо использовать как минимум проверенные финансовые метрики и методы, которые позволят обеспечить продуктивность работы системы управленческого учета на предприятии в целом [3].

Бюджетирование – основа основ управленческого учета. Этот инструмент позволяет решать целый комплекс управленческих задач, начиная с рационального распределения ресурсов предприятия, до планирования и аналитики недостигнутых метрик. Основой самого бюджетирования служат достоверные данные о компании и бизнесе, которые помогают руководству анализировать и принимать взвешенные управленческие решения.

Методы процессного и проектного расчета затрат – два вида инструментов, которые позволяют использовать управленческий учет в широком спектре производственных задач:

Процессный метод используется для составления реального отношения расходов и продукции, произведенной в конкретном временном отрезке. Он применим, в большей степени, при производстве однотипной или серийной продукции.

2.4 Общая классификация видов систем управленческого учета

Системы учета, основанные на фактических или нормативных данных. Первый подвид такой системы управленческого учета характеризуется использованием фактических (прошлых) показателей бизнеса для расчета и прогнозирования этих же показателей в будущем. Второй подвид системы отличается разработкой нормативных данных максимально приближенных к идеальным (обеспечивающим выполнение целей компании) и учете фактических значений для контроля отклонений от запланированных (нормативных) значений. Такая система в первую очередь подходит для контроля размера себестоимости и его оперативной корректировки в случае необходимости.

Системы учета, основанные на себестоимости. Они включают в себя возможности учета полных затрат, то есть калькуляцию себестоимости и учета по двум группировкам – прямым и косвенным расходам конкретного предприятия. Вторые основаны на выделении в себестоимости отдельных элементов затрат, которые прямо влияют на себестоимость конкретной партии продукции [9].

При такой системе ведется учет и управление только значением переменных затрат, а размер затрат, фактически, зависит только от партии продукции, но не учитывает других параметров. Разницу в расходах при таком методе закрывают из общей суммы выручки от реализации.

Заключение

В современных условиях управленческий учет посредством реализации своих функций выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой.

Тактика управленческого учета включает организацию, учет, контроль, мотивацию, анализ и регулирование ранее принятых решений, а также ответственность за их исполнение. В результате исследования нормативно-правовой системы управленческого учета можно сделать выводы:

- управленческий учет – самостоятельное направление обеспечивающее информационную поддержку системы управления предпринимательской деятельностью;

- основной целью управленческого учета является предоставление руководителям и специалистам организации плановой, фактической и прогнозной информации о деятельности организации для обеспечения возможного принятия обоснованных управленческих решений;

- в отличие от финансового учета, правила ведения которого в соответствии с законом Российской Федерации «О бухгалтерском учете» определяются четырёхуровневой системой нормативного регулирования, управленческий учет подобной регламентации не подтвержден;

- предметом управленческого учета является деятельность организации в целом и ее отдельных структурных подразделений, центров финансовой ответственности; - неэффективное управление затратами часто бывает в числе основных причин банкротства предприятия;

- с целью прогнозирования финансовых результатов, установления целевых показателей финансовой эффективности и рентабельности, лимитов наиболее важных (критических) расходов, или реализуемых ею инвестиционных проектов используются бюджеты.