Содержание

Введение. 3

1 Теоретические основы организации бухгалтерского учета на предприятиях малого предпринимательства. 5

1.1 Теоретические аспекты организации учета на предприятиях малого предпринимательства. 5

1.2 Нормативно-правовое регулирование организации учета на малом предприятии 12

1.3 Понятие, состав, классификация, требования, предъявляемые к бухгалтерской отчетности. 18

2 Анализ организации бухгалтерского учета деятельности субъекта малого предпринимательства (на примере ТОО «Юникс-1») 23

2.1 Общая характеристика ТОО «Юникс-1. 23

2.2 Анализ основных показателей деятельности ТОО «Юникс-1». 28

2.3 Анализ ведения бухгалтерского учета в ТОО «Юникс-1». 37

3 Основные направления по совершенствованию бухгалтерского учета субъекта малого предпринимательства (на примере ТОО «Юникс-1») 46

3.1 Выявление проблем бухгалтерского учета ТОО «Юникс-1». 46

3.2 Рекомендации и предложения по улучшению ведения бухгалтерского учета в организации ТОО «Юникс-1». 51

Заключение. 63

Список использованных источников. 66

Приложения. 72

Введение

Актуальность выпускной квалификационной работы обуславливается тем, что субъекты малого предпринимательства - важный этап в становлении экономического рынка Казахстана, и по этой причине особенности организации бухгалтерского учета являются важными и необходимыми для рассмотрения и изучения. У бухгалтерского учета малых организаций есть свои особенности, которые влияют на характер и способы решения различного рода вопросов.

Организация бухгалтерского учета субъектов малого предпринимательства сегодня - один из главных вопросов в области учета. Предприятия малого бизнеса являются довольно мобильными, они могут быстрее отзываться на изменения рынка спроса и предложения; узкая направленность дает им возможность полнее изучать потребности клиентов. Нужно помнить и про достаточно быструю окупаемость. Если учитывать еще и то, что для начала работы организации нужен не очень большой стартовый капитал, а также то, что люди хотят иметь определенный стабильный заработок, то станет ясно, почему многие хотят заняться своим бизнесом.

Целью выпускной квалификационной работы - является исследование теоретических и практических вопросов организации бухгалтерского на предприятиях малого бизнеса на примере ТОО «Юникс-1».

1 Теоретические основы организации бухгалтерского учета на предприятиях малого предпринимательства

1.1 Теоретические аспекты организации учета на предприятиях малого предпринимательства

Организация бухгалтерского учета на предприятиях малого бизнеса Республики Казахстан регулируется Законом «О бухгалтерском учете и финансовой отчетности» и правилами введения бухгалтерского учета.

Цель бухгалтерского учета и финансовой отчетности - дать заинтересованным лицам полную и правдивую информацию о финансовом положении, итогах работы и изменениях в положении финансов индивидуальных предпринимателей и учреждений.

Бухгалтерский учет –это упорядоченная система сбора, регистрации и обобщения информации, касающейся операций и событий индивидуальных предпринимателей и организаций, регламентированную законодательством Казахстана [7].

Система бухгалтерского учета субъектов малого бизнеса считается эффективной, если в процессе фиксации хозяйственных операций выполняются такие требования:

1) операции в учете правильно отражают временной период их проведения;

2) операции в учете фиксируются в правильных суммах;

3) операции правильно, соответственно действующим нормативным положениям и учетной политике, отражаются на счетах бухгалтерского учета;

4) зафиксированы детали операций, которые имеют большое значение для учета и отчетности;

5) ограничена возможность возникновения злоупотреблений [8].

1.2 Нормативно-правовое регулирование организации учета на малом предприятии

Бухгалтерский учет (англ. accountancy, accounting) — по законодательству Республики Казахстан, это - упорядоченная система сбора, регистрации и обобщения информации об операциях и событиях индивидуальных предпринимателей и организаций, регламентированная законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, а также учетной политикой.

Как правовая, экономическая категория бухгалтерского учета в литературе, как правило, исследуется в качестве непрерывного, сплошного, взаимосвязанного отражения хозяйственной деятельности компании по документам в разных измерителях для накопления, обобщения объективной информации [6, с. 67].

Главная задача финансового учета – это сформировать достоверную и полную информацию о работе компании, о ее имущественном состоянии. По такой информации можно:

- обеспечение информацией заинтересованных пользователей: инвесторов, кредиторов, служащих, поставщиков, покупателей и других сторон, заинтересованных в деятельности Компании;

- обеспечение руководства организации информацией, дающей ему возможность эффективно и рационально использовать финансовые средства и другие ресурсы организации в решении поставленных задач;

- контролировать соблюдение законодательства в процессе осуществления организацией операций хозяйствования;

- контролировать целесообразность таких операций;

- контролировать движение, наличие обязательств и имущества;

- контролировать применение разных ресурсов;

- контролировать уровень соответствия работы нормам, сметам, нормативам [7, с. 154].

1.3 Понятие, состав, классификация, требования, предъявляемые к бухгалтерской отчетности

Развитие системы регулирования бухгалтерского учета и отчетности в нашем государстве совершается под интенсивным влиянием хода распространения по всему миру международного стандарта финансовой отчетности.

В основе реформирования бухгалтерского учета и отчетности в соответствии с международными принципами был внесен ряд поправок в Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности». При реформировании бухгалтерского учета, подтверждены и введены отечественные положения по бухгалтерскому учету, соответствующие МСФО. Внесены дополнения и перемены в другие не как не меньше важные законы, регулирующие деятельность хозяйствующих субъектов и порядок представления бухгалтерской отчетности: Кодекс Республики Казахстан «Предпринимательский кодекс Республики Казахстан», Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» и др.

Этим можно сказать, что в Республике Казахстан сложились определенные системные основы нормативного регулирования бухгалтерского учета, которые именно направлены на международные стандарты финансовой отчетности.

Бухгалтерская отчетность представляет собой периодическое обобщение информации об объектах бухгалтерского учета в виде итоговых сведений за отдельный период. Для того, чтобы финансовая отчетность не вызывала сомнений в своей достоверности у пользователей, существует определенная система законодательного регулирования учета и отчетности [1].

2 Анализ организации бухгалтерского учета деятельности субъекта малого предпринимательства (на примере ТОО «Юникс-1»)

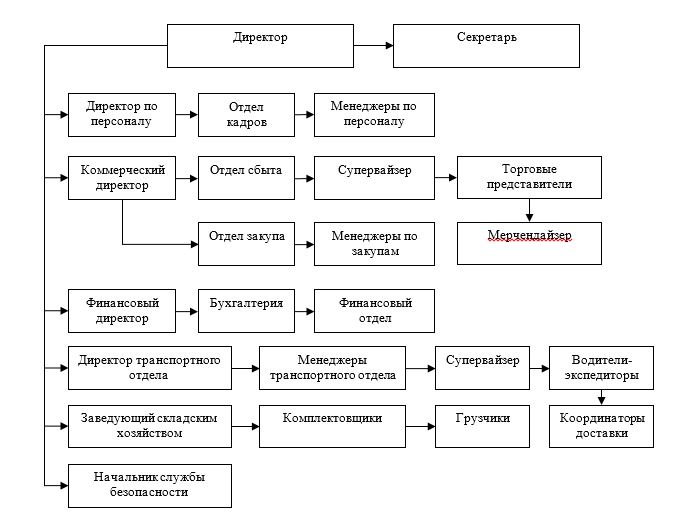

2.1 Общая характеристика ТОО «Юникс-1

На должность коммерческого директора назначается лицо, имеющее высшее профессиональное (экономическое, юридическое) образование, опыт работы на руководящих должностях не менее 3 лет.

Финансовый директор осуществляет руководство финансами с позиции совершенствования экономической деятельности компании. Отвечает за организацию финансовой деятельности компании, направленной на обеспечение финансовыми ресурсами заданий плана и эффективного использования основных фондовых и оборотных средств компании.

Рисунок 2 - Организационная структура ТОО «Юникс-1»

2.2 Анализ основных показателей деятельности ТОО «Юникс-1»

Ознакомимся с основными показателями деятельности организации ТОО «Юникс-1» за 2016-2018 гг., они показаны в таблице 2.

Таблица 2 - Основные показатели деятельности ТОО «Юникс-1» за 2016-0182 гг.

2.3 Анализ ведения бухгалтерского учета в ТОО «Юникс-1»

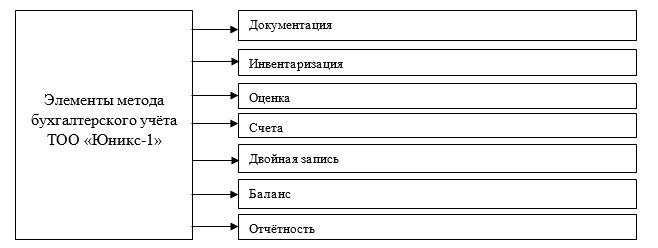

Задачи бухгалтерского учета решаются с помощью использования в работе разных приемов и способов, которые показаны на рисунке 8. Эти приемы и способы составляют метод бухгалтерского учета, при помощи которого хозяйственная деятельность предприятия отражается в учете.

Рисунок 8 - Элементы метода бухгалтерского учета ТОО «Юникс-1»

3 Основные направления по совершенствованию бухгалтерского учета субъекта малого предпринимательства (на примере ТОО «Юникс-1»)

3.1 Выявление проблем бухгалтерского учета ТОО «Юникс-1»

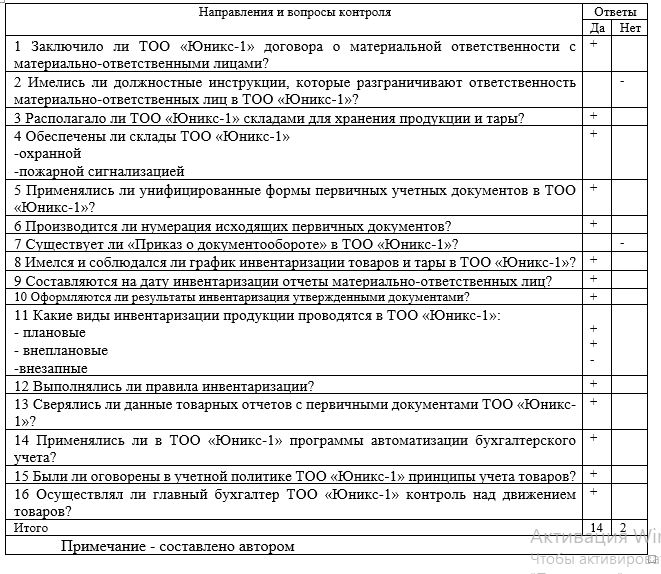

Планируя внешний аудит, определим аудиторский риск и уровень существенности. Анализ системы внутреннего контроля в ТОО «Юникс-1» дан в таблице 19.

Таблица 19 - Тест - анализ системы внутреннего контроля в ТОО «Юникс-1»