СОДЕРЖАНИЕ

Введение. 3

1 Теоретические аспекты управленческого учета издержек обращения. 4

1.1 Понятие издержек обращения и их классификация. 4

1.2 Управление издержками обращения. 7

1.3 Методы управления затратами организации. 9

2 Организация бухгалтерского учета в торговом предприятии и анализ издержек обращения. 12

2.1 Организационно-экономическая характеристика ООО «ХИМСТАЛЬКОМПЛЕКТ» 12

2.2 Бухгалтерский учет издержек обращения ООО «ХИМСТАЛЬКОМПЛЕКТ». 14

2.3 Анализ издержек обращения торгового предприятия. 19

3 Рекомендации по совершенствованию системы учета издержек обращения и повышению эффективности управления издержками торгового предприятия. 23

Заключение. 28

Список использованных источников. 30

Введение

Актуальность темы курсовой работы обусловлена ее особой важностью, так как издержки обращения оказывают существенное влияние на конечный финансовый результат торгового предприятия. Планирование, учет, анализ и контроль издержек обращения занимают одно из важнейших мест в управлении торговым предприятием, поскольку их сокращение влияет на повышение эффективности ее деятельности.

Цель работы – исследовать управленческий учет издержек обращения в торговых организациях.

Задачи работы:

-

изучить теоретические аспекты бухгалтерского учета издержек обращения в торговом предприятии;

-

рассмотреть практические аспекты бухгалтерского учета издержек обращения на конкретном примере объекта исследования;

-

провести анализ издержек обращения на примере объекта исследования;

-

подготовить рекомендации по совершенствованию учета издержек обращения и управления ими.

Объектом работы является торговое предприятие общество с ограниченной ответственностью «ХИМСТАЛЬКОМПЛЕКТ».

1 Теоретические аспекты управленческого учета издержек обращения

1.1 Понятие издержек обращения и их классификация

Издержки обращения играют важную социально-экономическую роль так как они направлены на обеспечение стандартного процесса товарного обращения, сбыт товаров общего потребления, целью которого является удовлетворения потребностей населения. Для того чтобы увеличить прибыль кооперативной торговли, которая отчасти направлена на развитие и на совершенствование материально-технической базы, нужно увеличить эффективность и собрать необходимый размер издержек обращения.

Оптимальные издержки обращения – это издержки, которые позволяют увеличивать объемы деятельности торгового предприятия, получать максимальную прибыль, при этом не снижать качества обслуживания. Это важно в любой деятельности, т.к. оптимизация издержек обращения повышает конкурентоспособность предприятия, а, соответственно, и его дальнейшею судьбу.

А.Н. Соломатина [18, с. 205] придерживается мнения, что «снижение издержек, связанных с продолжением процесса производства в сфере обращения и реализации, а также ликвидации непроизводственных расходов имеют большое народно - хозяйственное для общества, и сокращение чистого дохода общества, отвлекаемого на возмещение издержек, вызванных сменой форм стоимости и непроизводительных расходов.»

Наибольшую долю величину издержек обращения составляют затраты авансируемых в отрасли товарного обращения материальных и нематериальных ресурсов. Такие затраты представлены в виде амортизации, аренды и содержания основных фондов, расход топлива и упаковочных материалов.

1.2 Управление издержками обращения

Средством решения вопросов оптимизации издержек обращения, контроля за снижением затрат, анализа соотношения издержек обращения, товарооборота и прибыли, а также установления обоснованных продажных цен может стать организация учета издержек обращения по центрам затрат и центрам ответственности с применением научно - обоснованной классификации издержек обращения.

Учет по центрам затрат служит эффективным средством для повышения оперативности и точности исчисления издержек если они группируется по факторам, которые обуславливают хозяйственную деятельность: в качестве таких факторов вступают оборудование, рабочая сила, материальные ресурсы.

Оптимальность процесса управления в современных условиях ориентирована на комплексное воздействие со стороны множества служб, отделов, что требует создания информационной модели относительно конкретного объекта управления. Пользуясь термином «интегрированное управление» применительно к системе управления издержками обращения, целесообразно представить комплекс целенаправленных взаимодействий уровней управления как по вертикали (сельпо- магазин-отдел-рабочее место), так и по горизонтали - между функциональными отделами и службами путем реализации всей совокупности функций, связанных с решением поставленной задачи, отражающих процесс управления по стадиям возникновения издержек обращения.

Таким образом, поставленные задачи по коренному улучшению вопросов планирования, учета, контроля и анализа издержек обращения настоятельно требуют и одновременно являются объективной предпосылкой для развития интеграционных процессов в управлении издержками как по горизонтали, так и по вертикали, а также создания рационально-организованной системы информационного обеспечения к управлению издержками обращения.

1.3 Методы управления затратами организации

Следующим направлением, которое следует выделить – это создание информационной модели конкретного объекта управления.

Интеграция в одном подотделе вопросов планирования, нормирования, учета и анализа исходит из необходимости создания рационально организованной системы информационного обеспечения с полной целенаправленной достоверной и оперативной информацией об объекте управления. Если в условиях традиционных линейно-функциональных структур каждое подразделение имеет только часть информации об объекте, то в новых условиях стоит проблема создания полной информационной модели управления издержками обращения. При определяющей роли учетной системы с целью оптимизации издержек обращения необходимо обеспечить сопряженность и взаимосвязь различных информационных систем как основы для взаимодействия всех функций управления: планирования и организации, учета и контроля, анализа и регулирования.

При планировании издержек обращения в экономический литературе рекомендовано два метода: метод технико-экономических расчетов и экономикостатистический метод. Планирование методом технико-экономических расчетов производится на основе проектируемых показателей хозяйственной деятельности по установленным нормативам, тарифам в соответствии с объемом товарооборота, договорами на аренду, коммунальными услугами и другими исходными данными. При планировании издержек обращения методом экономико-статистических расчетов сначала определяется их уровень, исходя из уровня в предшествующие периоды (месяцы, кварталы), и учитывается влияние различных факторов в планируемом периоде. Расчет издержек обращения производят по статьям расходов, сумма всех статей определяет плановую величину издержек обращения. Расчетным путем определяют расходы по каждой статье, общую сумму издержек обращения, а также уровень издержек в процентах к товарообороту по каждой статье и в целом по структурной единице.

2 Организация бухгалтерского учета в торговом предприятии и анализ издержек обращения

2.1 Организационно-экономическая характеристика ООО «ХИМСТАЛЬКОМПЛЕКТ»

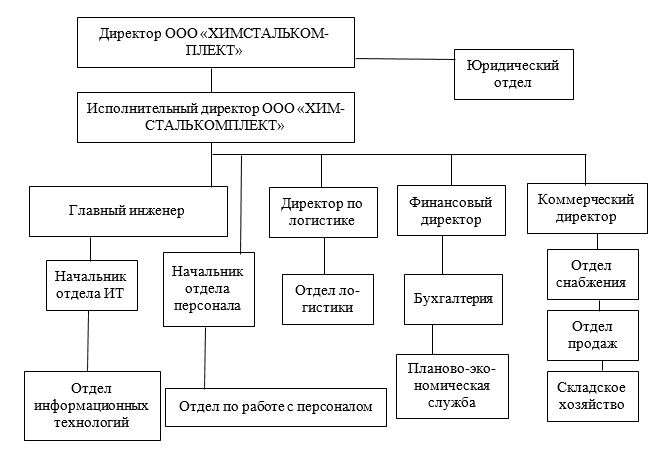

Исследуемое Общество имеет следующую организационную структуру, представленную на рисунке 1. В штате предприятия числятся 151 человек.

Установленная организационная структура является оптимальной для данного предприятия, так как учитывает специфику его деятельности, что является важным моментом для осуществления хозяйственной деятельности.

Рисунок 1 – Организационная структура ООО «ХИМСТАЛЬКОМПЛЕКТ»

2.2 Бухгалтерский учет издержек обращения ООО «ХИМСТАЛЬКОМПЛЕКТ»

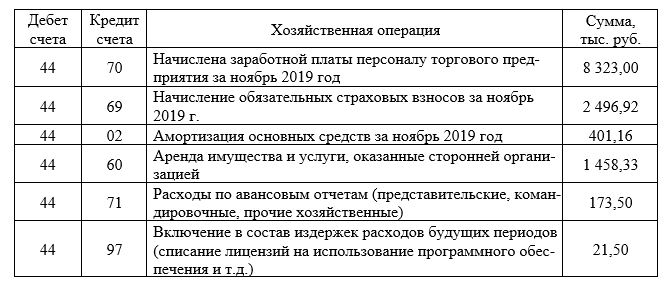

Учет издержек обращения ведется с применением счет 44 «Расходы на продажу».

На счете 44 «Расходы на продажу» аналитический учет организован в разрезе статей затрат накопительным методом в течение года.

Фрагмент выписки из журнала некоторых хозяйственных операций, отраженных в бухгалтерском учете ООО «ХИМСТАЛЬКОМПЛЕКТ» представлен в таблице 2.

Таблица 2 – Хозяйственные операции по учету издержек обращения за 30.11.19г.

2.3 Анализ издержек обращения торгового предприятия

Учет издержек обращения ведется с применением счет 44 «Расходы на продажу».

Согласно учетной политике, расходы, собираемые на счете 44 «Расходы на продажу» ежеквартально в полном объеме, списываются в дебет счета 90.2 «Себестоимость продаж».

Уровень издержек обращения представляет собой их отношение к товарообороту, которое выражается в процентах.

Анализ издержек обращения следует начинать с изучения их динамики за ряд лет (таблица 7).

На основании проведенного анализа можно увидеть, что издержки обращения имели ежегодный рост. Так, в 2019 году они возросли на 10798 тыс. руб., темп роста составил 106,43%, а темп прироста 6,43%.

Наибольший рост в анализируемом периоде имели следующие статьи затрат:

Таблица 7 – Динамика издержек обращении ООО «ХИМСТАЛЬКОМПЛЕКТ» за 2018-2019 гг.

3 Рекомендации по совершенствованию системы учета издержек обращения и повышению эффективности управления издержками торгового предприятия

Проведенный анализ издержек обращения позволил сделать выводы о том, что организация имеет высокий уровень издержек и ей необходимо проводить мероприятия по сокращению расходов.

Анализ издержек обращения следует закончить обобщением имеющихся возможностей для сокращения затрат торгового предприятия.

Произведем сокращение издержек обращения посредством сокращения отдельных статей расходов (таблица 10).

Таблица 10 – Возможности по сокращению отдельных статей издержек обращения

Заключение

Издержки обращения представляют собой общественно необходимые затраты труда», которые обеспечивают выполнение торговыми предприятиями своих функций и задач. Издержки обращения представляют собой важнейший оценочный показатель деятельности торговых предприятий.

Бухгалтерский учет, анализ и контроль за издержками обращения занимают одно из важнейших мест в управлении торговым предприятием, поскольку их сокращение влияет на повышение эффективности ее деятельности.

На этапе изучения объекта исследования проводился анализ основных экономических показателей ООО «ХИМСТАЛЬКОМПЛЕКТ», результаты которого показали ежегодный рост выручки предприятия. Так, в 2019 году рост выручки в абсолютной величине по сравнению с 2018 годом составил 37945 тыс. руб. Темп роста выручки составил 103,61 %.

Себестоимость произведенной продукции в 2019 году по сравнению с 2018 годом увеличилась на 31862 тыс. руб. Темпы роста составили в 2018 году 104,7%.

Прибыль от продаж увеличилась в 2019 году на 6083 тыс. руб., или на 102,2%.