СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ВНУТРЕННЕГО КОНТРОЛЯ НА ПРЕДПРИЯТИЯХ РК И В БЛИЖАЙШЕМ ЗАРУБЕЖЬЕ. 4

1.1 Теоретические основы внутреннего контроля на предприятиях РК и в ближайшем зарубежье. 4

1.2 Методологические основы внутреннего контроля на предприятиях РК и в ближайшем зарубежье. 12

1.3 Проблемы и перспективы внутреннего контроля. 23

2 ОРГАНИЗАЦИЯ ВНУТРЕННЕГО КОНТРОЛЯ В ТОО «АЛЫЕ ПАРУСА». 30

2.1 Характеристика деятельности предприятия. 30

2.2 Методы и процедуры внутреннего контроля и аудита. 32

2.3 Документальное оформление результатов внутреннего контроля. 42

3 АНАЛИЗ ЭФФЕКТИВНОСТИ ВНУТРЕННЕГО КОНТРОЛЯ В ТОО «АЛЫЕ ПАРУСА». 48

3.1 Информационная база для анализа эффективности внутреннего контроля. 48

3.2 Внутренний контроль эффективности и результативности деятельности. 52

3.3 Оценка эффективности внутреннего контроля. 60

ЗАКЛЮЧЕНИЕ. 65

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 68

ПРИЛОЖЕНИЯ. 71

ВВЕДЕНИЕ

Актуальность данной дипломной работы заключается в том, что в условиях нарастающей конкуренции существенно актуализируются проблемы повышения эффективности внутреннего контроля на предприятии и анализ его эффективности. Для повышения экономической безопасности деятельности организации, повышения уровня рентабельности, сохранения и приумножения её активов необходим отлаженный механизм управления, важнейшим элементом какового выступает повседневный внутренний контроль.

Экономическая безопасность предприятия - это эффективное использование экономического потенциала предприятия для снижения риска незаконного использования ресурсов и обеспечения стабильного функционирования на данный момент и в будущем.

С целью достижения наиболее высокого уровня экономической безопасности, предприятие должно осуществлять финансово-хозяйственную деятельность через систему внутреннего контроля. В данном случае внутренний контроль является необходимым элементом и основой экономической безопасности предприятия. Все это обуславливает актуальность темы данной дипломной работы.

Цель дипломной работы – изучение организация внутреннего контроля на ТОО «Алые паруса» и анализ его эффективности.

Достижение поставленной цели обусловило постановку и необходимость решения следующих задач:

- раскрыть теоретические основы внутреннего контроля на предприятиях РК и в ближайшем зарубежье;

- исследовать методологические основы внутреннего контроля на предприятиях РК и в ближайшем зарубежье;

- рассмотреть Проблемы и перспективы внутреннего контроля;

- изучить особенности деятельности ТОО «Алые паруса», а также методы и процедуры внутреннего контроля и аудита исследуемого предприятия;

- проанализировать документальное оформление резервов внутреннего контроля предприятия;

- провести анализ эффективности внутреннего контроля в ТОО «Алые паруса».

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ВНУТРЕННЕГО КОНТРОЛЯ НА ПРЕДПРИЯТИЯХ РК И В БЛИЖАЙШЕМ ЗАРУБЕЖЬЕ

1.1 Теоретические основы внутреннего контроля на предприятиях РК и в ближайшем зарубежье

Система внутреннего контроля является совокупностью методик и процедур, а также организационная структура и действия сотрудников организации, направленные на минимизацию рисков и обеспечения её целей.

Методические рекомендации и требования реализации системы внутреннего контроля компании, закреплены обязательными локальными нормативными актами, такими как:

- методические рекомендации об обеспечении эффективного функционирования системы внутреннего контроля;

- положение о системе внутреннего контроля;

- учётная политика;

- должностная инструкция работника, задействованного в системе внутреннего контроля;

- прочие документы.

Необходимость функционирования системы внутреннего контроля определяется Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию на 01.01.2020 г.), регламентирует, организацию и осуществление экономическим субъектом осуществлять внутреннего контроля совершаемых фактов хозяйственной жизни, а также необходимость для экономического субъекта, бухгалтерскую (финансовую) отчетность которого необходимо подвергнуть аудиту, обязан организации и осуществлению внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случая, принятия его руководителем обязанностей ведения бухгалтерского учета на себя) [1].

Система внутреннего контроля, включает в себя построение эффективной модели мониторинга перспективных или ретроспективных ошибок в учете и отчетности, в том числе, посредством организации внутреннего аудита [2].

Руководство экономического субъекта должно организовать систему внутреннего контроля с целью обеспечения соблюдения стратегии развития компании, подтверждения достоверности первичных документов, правильного отражения каждого факта хозяйственной жизни в учете, своевременного представления отчетности и достоверного отражения в ней сведений о финансово- хозяйственной жизни. Поэтому системой внутреннего контроля в организации охватываются все бизнес-процессы, включая планирование и составление финансовой отчётности. Организацией системы внутреннего контроля предусматриваются следующие направления ее реализации:

1.2 Методологические основы внутреннего контроля на предприятиях РК и в ближайшем зарубежье

Для контроля осуществления деятельности предприятия в целом, определенного участка, либо отдельной хозяйственной операции применяют методы контроля, классификация которых представлена на рисунке 3.

Рисунок 3. Классификация методов контроля

1.3 Проблемы и перспективы внутреннего контроля

Сегодня казахстанское законодательство предоставляет предприятию определенную свободу выбора способов учета в соответствии со спецификой деятельности предприятия. В результате на бухгалтера предприятия ложится ответственность не только за правильность ведения бухгалтерского учета в соответствии с нормативными актами, но и за результаты принятых решений. В настоящее время для любого предприятия важно не столько избежать риски, уменьшить их последствия, сколько иметь возможность предвидеть и нивелировать возможные риски, снизить возможность их возникновения до минимального уровня. Для этого необходимо вести постоянный и своевременный контроль, как за деятельностью работников, так и в целом по предприятию, путем правильной постановки экономической, правовой работы, бухгалтерского (финансового) учета и отчетности.

Как известно, внутренний аудит является одним из наиболее действенных инструментов, с помощью которого можно выявить возможности для повышения эффективности деятельности экономического субъекта.

На наш взгляд, возрастающий из года в год интерес к внутреннему аудиту, может быть обусловлен рядом обстоятельств. Во-первых, внутренний аудит является весьма недооцененным ресурсом, несмотря на то, что доступен для многих компаний и применение его методов может повысить эффективность их деятельности. Во-вторых, необходимо учитывать, что серия громких корпоративных скандалов, которая произошла в Западной Европе и США, стала основанием того факта, что институт внешнего аудита не всегда является гарантией бесперебойной работы организации. Внешнему аудиту присущи сбои, которые стали причинами банкротства даже крупнейших организаций. В-третьих, если в организации имеется эффективное корпоративное управление, одним из элементов которого является внутренний аудит, то это является положительным фактором для потенциальных инвесторов, кредиторов, ведь инвестиционная привлекательность компании значительно увеличивается.

В условиях развития нашей страны к вышеперечисленным факторам можно добавить еще ряд факторов. В первую очередь, важно отметить желание собственников и менеджмента привести к порядку структуру и организацию бизнес-процессов, что приведет к существенной экономии ресурсов организации. Помимо этого, наличие внутреннего аудита в организации является очень актуальным для ее собственников, ведь они не всегда участвуют в деловой деятельности непосредственно, многие задачи передаются в руки профессиональных менеджеров. Важно отметить, что планы выхода на международные рынки капитала диктуют организациям необходимость создания служб внутреннего аудита. Например, по правилам наиболее крупных бирж (Нью-Йоркской, Лондонской) организация обязана иметь систему внутреннего аудита для внесения ее ценных бумаг в списки котировок биржи[16].

2 ОРГАНИЗАЦИЯ ВНУТРЕННЕГО КОНТРОЛЯ В ТОО «АЛЫЕ ПАРУСА»

2.1 Характеристика деятельности предприятия

В турфирме «Алые паруса» стараются найти индивидуальный подход к каждому клиенту, понять его и заинтересовать, соблюдать политику обслуживания по принципу «все для клиента».

Турфирма «Алые паруса» является посредником, то есть реализует турпродукт известных туроператоров за определенную комиссию.

Обращаясь в турфирму «Алые паруса», клиенту объясняют, какие именно услуги он приобретает и как ими можно воспользоваться, также гарантии и обязательства со стороны агентства.

Турфирма «Алые паруса» имеет факс, телефонные линии, ксерокс, компьютеры, кондиционер, принтеры, подключение к локальной сети Internet. Для удобства работы сотрудников в наличии есть основные канцелярские принадлежности, которые облегчают вопросы, связанные с работой (с бумагами), составлением различных документов и оформлением договоров.

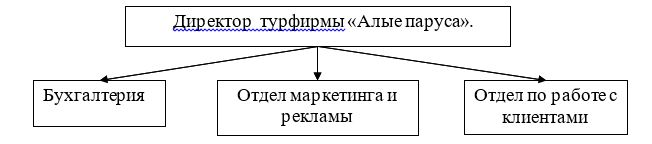

Организационная структура предприятия представлена на рисунке 6.

Турфирма «Алые паруса» имеет простую линейную структуру, которая характеризуется тем, что во главе структурного подразделения находится директор, он наделен всеми полномочиями и осуществляет единоличное руководство подчиненными ему работниками и сосредотачивает в своих руках все функции управления. Численность работающих на предприятии на 30 марта 2020 года составляет 20 человек.

Рисунок 6. Организационная структура предприятия

2.2 Методы и процедуры внутреннего контроля и аудита

Задачи внутреннего аудита турфирмы «Алые паруса»:

-

подтвердить соответствие деятельности и ее результатов установленным требованиям;

-

установить степень выполнения персоналом целей, задач и требований, установленных документами СМК и др.;

-

определить пути дальнейшего совершенствования СМК; подтвердить выполнение КиКД.

Организация внутренних аудитов осуществляется: в соответствии с разработанной программой на текущий год; в виде специальных проверок, проводимых по определенным причинам для выполнения конкретных целей.

Результаты проверок используются руководством для анализа СМК и совершенствования деятельности турфирмы «Алые паруса» путем разработки и осуществления комплекса мероприятий по сокращению, устранению и предотвращению повторения выявленных несоответствий.

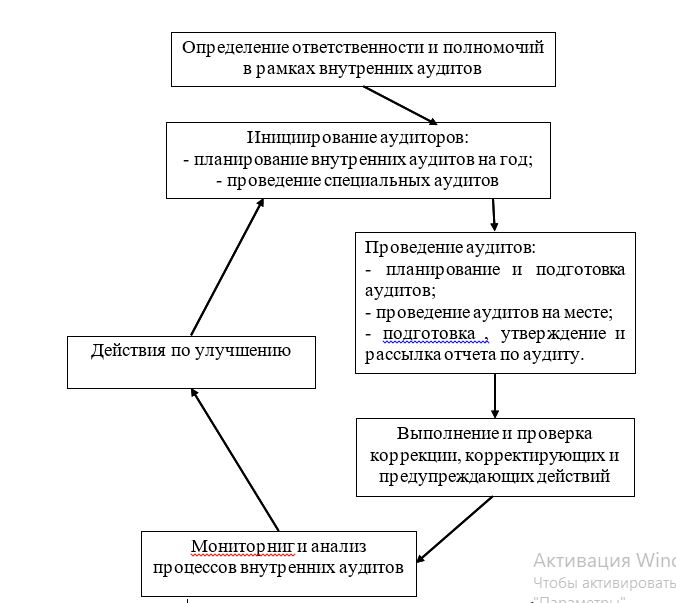

Процесс внутренних аудитов в Турфирмы «Алые паруса» представлен на рисунке 7.

Рисунок 7. Блок-схема процесса внутренних аудитов в турфирмы «Алые паруса»

2.3 Документальное оформление результатов внутреннего контроля

Рационально организованный документооборот в ТОО «Алые паруса» предусматривает оптимальное число исполнителей для прохождения каждым первичным документом, определяет минимальный срок его нахождения в подразделении. Такой документооборот осуществляется путём разработки графика.

График документооборота должен обеспечить усиление контроля за своевременностью и верностью составления первичных документов и оперативностью получения информации, необходимой для принятия управленческих решений.

Верно составленный график документооборота способствует улучшению всей учётной работы в ТОО «Алые паруса», преумножает контрольные функции бухгалтерского учёта, способствует повышению уровня механизации и автоматизации учётных работ.

в) Установление физического контроля над имуществом. Одним из способов физического контроля за сохранностью имущества является инвентаризация имущества организаций, каковая осуществляется посредством выявления фактического наличия имущества и обязательств и сопоставления их с учётными данными.

г) Установление ответственных за контроль по центрам возникновения затрат. Контрольные функции между субъектами контроля должны быть закреплены должностными инструкциями и трудовыми договорами.

д) Кадровая политика должна включать работу по тщательному подбору кадров и постоянный контроль за их деятельностью.

Службы внутреннего контроля ТОО «Алые паруса» применяют следующие методы внутреннего контроля:

а) Разделение обязанностей для предотвращения служебных злоупотреблений и хищений активов сотрудниками ТОО «Алые паруса», для предотвращения преднамеренного искажения информации, в целях выявления случайных ошибок. Если один и тот же человек совершает хозяйственную операцию и сам отражает её в учёте либо выполняет все учётные функции, начиная от составления первичных документов и заканчивая составлением баланса, возрастает вероятность того, что ошибка не будет обнаружена.

Поэтому нужно чёткое распределение обязанностей между всеми работниками ТОО «Алые паруса» согласно их должностным инструкциям. Особое внимание следует обратить при распределении должностных полномочий между работниками, осуществляющими учёт, производящими контроль, и работниками, работающими непосредственно с материальными ценностями.

3 АНАЛИЗ ЭФФЕКТИВНОСТИ ВНУТРЕННЕГО КОНТРОЛЯ В ТОО «АЛЫЕ ПАРУСА»

3.1 Информационная база для анализа эффективности внутреннего контроля

Основной перечень источников доказательной информации о деятельности клиента приведен в правиле (стандарте) №5 аудиторской деятельности «Аудиторские доказательства». К аудиторским доказательствам отнесены «первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная из разных источников (от третьих лиц)»[9]. Однако данный перечень далеко не полон и не является исчерпывающим. При реализации требований данного стандарта возникают трудности, связанные с определением необходимого и достаточного объема доказательной информации по конкретным участкам и объектам аудита.

На практике документы, могут проверяться и без предварительной группировки или систематизации, в том порядке, как они сброшюрованы. При таком несистематизированном подходе существует необходимость установления верности и точности каждого документа в отдельности. Однако аудитор окажется не в состоянии охватить проверкой какую-либо хозяйственную операцию или группу хозяйственных операций в целом. Это приводит к искажению основных важнейших показателей финансово-хозяйственной деятельности. Более того, с помощью одного лишь изучения документов невозможно выявить многие нарушения и искажения, так как некоторые факты могут не находить своего отражения в документах или же оформляться в них заведомо неправильно. Поэтому несистематизированный подход при проверке документов представляется неэффективным и недостаточно надежным методом. Источники доказательной информации из-за различий в видах деятельности компаний, а также в зависимости от цели и конкретного объекта проверки, могут значительно варьироваться. Следовательно, одной из важнейших задач внутреннего аудита на сегодняшний день является систематизация и детализация источников доказательной информации по конкретным направлениям и участкам аудита с учетом отраслевой принадлежности организации, а также их группировка по процедурам и направлениям аудиторских работ.

Наиболее важными источниками аудиторских доказательств принято считать учетные данные, послужившие базой для составления показателей отчетности. Так, Н.Г. Гаджиев, А.А. Кудояров, С.Г. Гаджикасумов, а также Ш.И. Алибеков считают, что основная часть данных, формирующих контрольную информацию, падает на документы бухгалтерского учета, где на ее долю приходится около 60%.

Особенность бухгалтерского учета – сплошная непрерывная регистрация всех хозяйственных операций, бухгалтерский учет имеет большое значение в обеспечении контроля за сохранностью собственности, целесообразностью и законностью использования различных ресурсов. Поэтому основным блоком информационной базы внутреннего аудита являются данные бухгалтерского учета и отчетности. Вместе с тем, ограничение внутренней аудиторской проверки исследованием лишь бухгалтерских документов нельзя признать верной. Используя только данные бухгалтерского учета и отчетности, аудиторы могут сделать неверный вывод о нарушениях, злоупотреблениях и ошибках. Проверка бухгалтерского учета дает основную характеристику финансово-хозяйственной деятельности организации, но не всегда позволяет вскрывать все нарушения и условия, им способствующие. В целях получения лучшего представления об имущественном и финансовом положении предприятия стоит привлекать и другие информационные источники. Применяя при проведении внутреннего аудита данные, которые содержатся в небухгалтерских источниках, аудитор, несмотря на использование внутренних источников, имеет возможность повысить надежность получаемых доказательств. Дело в том, что такая документация создается по иным правилам и в других целях, нежели бухгалтерская. В случае совпадения данных бухгалтерской, управленческой, налоговой, статистической и иных видов учета и отчетности, а также результатов их анализа, внутренний аудитор вправе расценивать это как дополнительное подтверждение достоверности представленных к проверке показателей отчетности.

3.2 Внутренний контроль эффективности и результативности деятельности

Как отмечалось ранее четкой организованной системы внутреннего контроля на предприятии ТОО «Алые паруса» нет. Ротация полномочий определяется графиком документооборота. Специалиста в области внутреннего контроля нет, такими методами внутреннего контроля как инвентаризация, контроль расходов материалов занимается начальник отдела маркетинга с целью снижения рисков потери от порчи и кражи товаров.

Отсутствие положения о системе внутреннего контроля дает нам возможность создать порядок внутреннего контроля в полной мере соответствующему предъявляемым требованиям, рассмотренным выше.

Начнем с того что необходимо выявить и обозначить риски и степень их влияния на бизнес. С помощью системы контроля необходимо выстроить логическую цепочку их оценки и разработать методики минимизации.

Для оценки рисков можно применить матрицу рисков, которая является основной информационной базой для принятия решений по дальнейшей обработке рисков.

Коммерческая организация создается для получения прибыли. Система управления рисками должна обеспечить достижение этих целей.

Схема управления рисками представлена на рисунке 19, рассмотрим ее.

Первый этап в организации матрицы рисков - Постановка задачи.

Собственники компании определяют приоритетные направления деятельности, определяют ряд задач и целей, принимают решение о создании системы управления рисками.

Второй этап - оценка рисков, для этих целей назначенное ответственное лицо разрабатывает матрицу рисков. Рассмотрим этот этап в нашей работе подробнее. Риски, с которыми организация сталкивается ежедневно в процессе работы, могут быть не однократно пересмотрены и ранжированы по степени значимости на том или ином этапе выполнения работ.

Выделяются качественный и количественный способ оценки риска. Задачей качественного анализа риска является выявление источников и причин риска, зон его возникновения, прогноз негативных последствий.

Количественная оценка риска выявляет числовые значения отдельных рисков, стоимостную оценку ущерба и расчет стоимости антирисковых мероприятий.

3.3 Оценка эффективности внутреннего контроля

Оценим по приведенным схемам ТОО «Алые паруса» как возможного дебитора. По аналогии применимо для прочих дебиторов.

На первой стадии анализа. Выделяется чистая реализационная стоимость дебиторской задолженности, которая представляет собой сумму текущей дебиторской задолженности за товары, работы и услуги, уменьшенную на сумму резерва сомнительных долгов (под сомнительным долгом понимается та часть дебиторской задолженности, относительно которой существует неуверенность ее погашения покупателем-должником).

Далее определим коэффициент быстрой и текущей ликвидности.

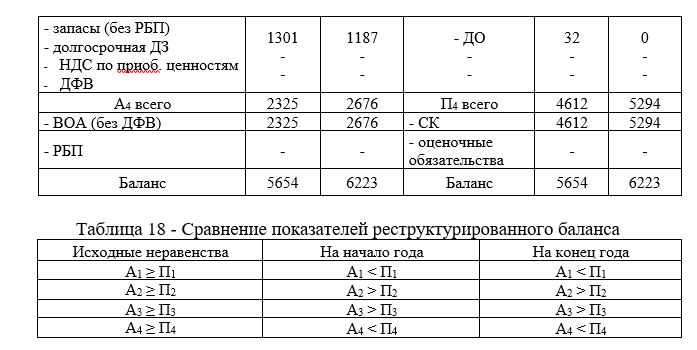

Таблица 17- Реструктурированный баланс ТОО «Алые паруса»