СОДЕРЖАНИЕ

Введение. 5

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ БАНКА.. 7

1.1 Экономическая сущность категории прибыль. 7

1.2 Порядок формирования и использования прибыли в банке. 16

1.3 Методика анализа формирования и использования прибыли в банке. 20

2 АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ДБ АО «СБЕРБАНК» Г.КАРАГАНДЫ... 27

2.1 Характеристика ДБ АО СБЕРБАНК г. Караганды. 27

2.2 Анализ распределения и использования прибыли ДБ АО «СБЕРБАНК» г. Караганды 31

2.3 Анализ рентабельности ДБ АО «Сбербанк» г. Караганды. 38

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ПОРЯДКА ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ДБ АО «СБЕРБАНК» (Г. КАРАГАНДА) 46

Заключение. 71

Список используемой литературы.. 73

Приложения. 79

Введение

Банковская система на сегодняшний день признается важной сферой национального хозяйства развитых государств. Осуществляя свою деятельность на основании денежно-кредитной политики государства, коммерческие банки регулируют движение денежных потоков, оказывая влияние на скорость оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении.

Значимая часть экономики страны – это система коммерческих банков. Работа коммерческих банков связана с потребностями воспроизводства. Они считаются базой рыночного механизма, при помощи которого функционирует экономика страны.

Доходность коммерческих банков – это один из главных стоимостных характеристик успешной банковской деятельности» [43].

Степень научной разработанности проблемы. Вопрос формирования и использования прибыли кредитной организации многократно становился предметом интереса многочисленных ученых. Наиболее существенный вклад содержится в трудах Г. Брайана, X. Дегера, В.В. Бочарова, О.В. Грядовой, А.Г. Грязновой, Н.Е. Егоровой, В.В. Киселева, О.И. Лаврушина, И.В. Ларионовой, Р. Г. Ольховой, и др.

Объект выпускной квалификационной работы – ДБ АО «Сбербанк» г. Караганды.

Предмет выпускной квалификационной работы – процесс формирования и управления рентабельностью коммерческого банка.

Цель – анализ формирования и использования прибыли ДБ АО «Сбербанк», а также разработка предложений по увеличению рентабельности коммерческого банка.

Задачи выпускной квалификационной работы:

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ БАНКА

1.1 Экономическая сущность категории прибыль

Важным показателем конечной деятельности любой организации в условиях рынка является прибыль. Прибыль – это многозначный термин.

По словам американского экономиста В. Нордхауса, который изучал данную проблему, в своей энциклопедической статье, прибыль, в отличие от других хозяйственных понятий, больше всего применяется в смысловом многообразии [42]. На сегодняшний день данное высказывание не утратило своей актуальности. И до сих пор люди, экономисты в том числе, применяют термин «прибыль» в самых разных значениях.

Гацалов М.М. дал основное определение термина «прибыль» в экономическом словаре. Он считает, что достижение ее является главной задачей в работе всех организаций [26]. Рассчитывается как разность между валовыми доходами и издержками по производству товаров.

Экономисты различно определяют прибыль, ее источники, а также факторы роста.

Необходимо указать на теорию меркантилистов 16–17 вв. Она была первоначальной попыткой разъяснения источника прибыли. А.В. Калтырина указывала, что «прибыль проявляет себя во внешней торговле в результате того, что общество продает товары за границей по наиболее высоким ценам, чем они их приобрели [34].

Д. Рикардо и А. Смит видели источник прибыли в производстве. А по словам А. Смита, часть цены, которую сотрудники плюсуют к общей цене за сырье, еще раз делится пополам. Т.е одна доля принадлежит им в качестве оклада, а вторая идет в доход их коммерсанта [52]. Следовательно, прибыль изучалась с учетом выплаты коммерсанту за результаты работ нанятых сотрудников. Также Д. Риккардо определил закон, на основании которого величина прибыли. Автор считает, что уровень дохода будет расти либо падать в зависимости от того, каков будет уровень оплаты, т.е. маленькой или большой [52].

1.2 Порядок формирования и использования прибыли в банке

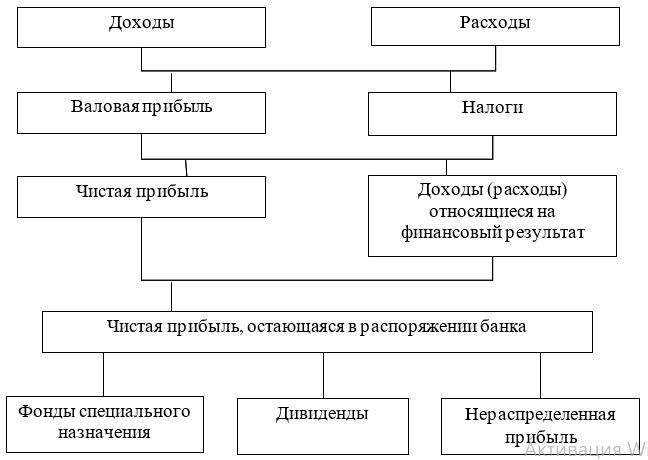

В процессе деятельности банки используют разные коэффициенты прироста денежных средств. Маржа между объемом общей прибыли и количеством расходов, связанных с текущими затратами, определяется как балансовая либо общий доход (расход). Полынкова Е.А. в своей работе поясняет, что основной коэффициент, определяющий денежный итог, представляет собой фактический доход банка, который рассматривается как итоговый показатель его работы. Величина фактического дохода банка обусловлена величиной прибыли, количеством затрат и величиной налога, отдаваемого из дохода. Фактический доход сортирован по векторам: переведение в фонды (увеличение уставных и иных ресурсов); переведение в фонд профильного использования, переведение в ресурсный фонд; переведение процентов партнерам [47, с. 86].

Формирование и распределение прибыли банка представлено на рисунке 1.

Рисунок 1 - Формирование и распределение прибыли коммерческого банка (кругооборот доходов и расходов банка)

1.3 Методика анализа формирования и использования прибыли в банке

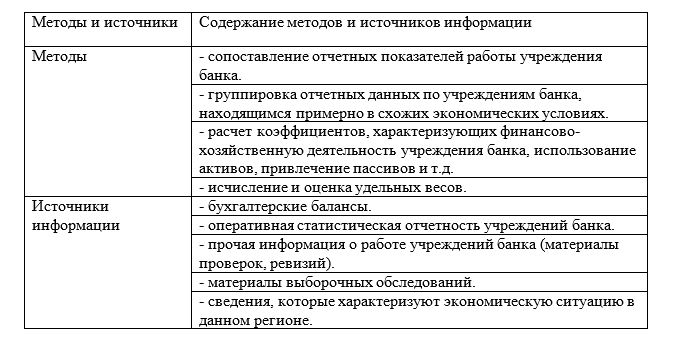

Исследуем литературу и способы, применяемые при изучении доходов финансового учреждения.

Методы указаны в таблице 1. Исследование этапов организации и отчисления прироста денежных средств финансового учреждения возможно в зависимости от регулярности организации: 1 раз в сутки; 1 раз в 7 дней; 1 раз в 2 недели; 1 раз в 30 дней; 1 раз в 3 месяца; 1 раз в 6 месяцев; 1 раз в 12 месяцев.

В работе есть всевозможные методики при исследовании прибыли и затрат финансового учреждения.

Таблица 1 – Методы и источники информации, применяемые при анализе порядка формирования и распределения прибыли коммерческого банка

2 АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ДБ АО «СБЕРБАНК» Г.КАРАГАНДЫ

2.1 Характеристика ДБ АО СБЕРБАНК г. Караганды

ДБ АО «Сбербанк» г. Караганды является филиалом ПАО «Сбербанк» РФ, являющейся крупнейшим банком Российской Федерации. Его активы составляют более четверти банковской системы РФ (27%), а доля в совокупном банковском капитале находится на уровне 26%. По данным журнала The Banker, ПАО «Сбербанк» РФ занимает 43 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

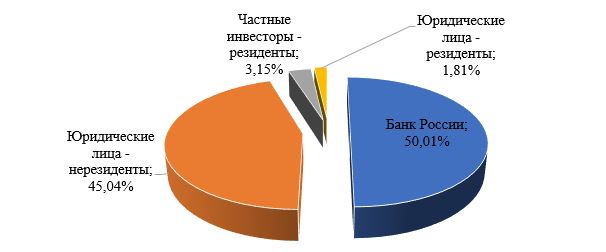

Основанный в 2008 г. ДБ АО «Сбербанк» г. Караганды в настоящее время – это современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором казахстанской экономики. Структура акционеров ДБ АО «Сбербанк» г. Караганды представлена на рисунке 2.

Рисунок 2 – Структура акционеров ДБ АО «Сбербанк» г. Караганды

2.2 Анализ распределения и использования прибыли ДБ АО «СБЕРБАНК» г. Караганды

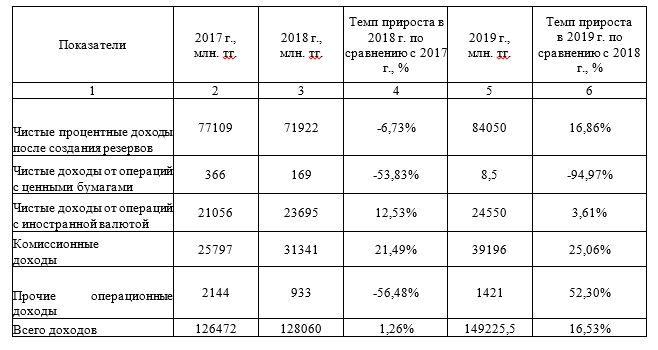

Анализ финансовых результатов ДБ АО «Сбербанк» г. Караганды начнем с анализа динамики и структуры прибыли. В структуре доходов, используя отчетность ДБ АО «Сбербанк» г. Караганды (Приложения А, Б и В), выделяем процентные доходы, доходы от операций с ценными бумагами, доходы от операций с иностранной валютой, комиссионные доходы, а также прочие операционные доходы (таблица 4 и таблица 5).

Таблица 4 – Анализ динамики доходов ДБ АО «Сбербанк» г. Караганды за период 2017-2019 гг.

2.3 Анализ рентабельности ДБ АО «Сбербанк» г. Караганды

Как показано выше, ДБ АО «Сбербанк» г. Караганды на протяжении анализируемого периода осуществлял прибыльную работу. Исходя из этого, осуществляем анализ динамики и структуры расходов банка. Анализ расходов банка осуществляется аналогично доходам, и начинается с исследования динамики (таблица 8) и структуры расходов (таблица 9).

Таблица 8 – Динамика расходов ДБ АО «Сбербанк» г. Караганды в 2017-2019 гг.

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ПОРЯДКА ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ДБ АО «СБЕРБАНК» (Г. КАРАГАНДА)

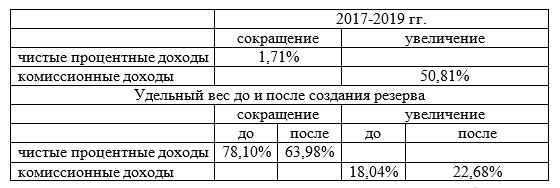

Процентные доходы выступают главным источником прибыли казахстанских банков, однако комиссионная прибыль, обычно растет регулярнее. В процессе исследования прибыли и затрат ДБ АО «Сбербанк» г. Караганды за 2017-2019 гг. выявили, что доминирующими в системе выступают 2 группы доходов, показатели сокращения и увеличения которых, представлены в таблице 13.

Таблица 13 – Показатели сокращения и увеличения 2-х групп доходов за 2017-2019 гг.